- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米中首脳会談への過度な期待は抱きにくい足元の中国経済の実像

- Asia Trends

-

2026.05.11

アジア経済

米中関係

中国経済

国際的課題・国際問題

トランプ政権

イラン情勢

米中首脳会談への過度な期待は抱きにくい足元の中国経済の実像

~トランプ氏は大々的な発表を演出するが、その内容、実効性は不透明~

西濵 徹

- 要旨

-

-

米中は5月14・15日に北京で首脳会談を開催する。米国はイランの後ろ盾である中国に、事態打開への影響力行使を求める一方、イランへの支援を抑えるべく圧力をかけ、何らかの「ディール」が交わされるとの見方が根強い。台湾問題も協議され、中国は米国の「戦略的曖昧さ」の変更と台湾への武器供与停止を求めており、米国の対応が注視される。経済面では「米中貿易委員会」「米中投資委員会」の創設が議論される。中国による米国製品の輸入拡大や対米投資拡大が焦点だが、米国内では経済安全保障上の懸念から反発も根強い。トランプ氏の近視眼的な対応が会談でも繰り返されれば、日本の安全保障や世界経済にも影響するため、来日するベッセント財務長官との協議で日本政府がどのような立場を示すかが重要になる。

-

2026年の中国経済は好調な出だしをみせた。4月の輸出額は前年同月比+14.1%と加速し、6ヶ月連続のプラスとなった。中東情勢によるエネルギー価格上昇が世界経済に打撃を与えたが、中国製品への需要はかえって高まった可能性がある。新興国向けが高い伸びとなったほか、EUや米国向けも持ち直す一方、関係が悪化している日本向けは低調だった。

-

4月の輸入額は前年同月比+25.9%と高水準を維持した。商品市況の高止まりが輸入額を押し上げている。米国からの輸入もプラスで推移しており、首脳会談を前に関係改善の兆しがうかがえる。日本からの輸入は堅調であり、経済的威圧がレアアース禁輸など輸出面に偏っている模様だ。

-

4月の生産者物価(調達価格)は前年同月比+3.5%、生産者物価(出荷価格)も前年同月比+2.8%と加速した。川上段階から川中にかけて物価上昇圧力が強まる一方、消費者物価は前年同月比+1.2%にとどまり、価格転嫁の困難さがうかがえる。米中首脳会談への期待は大きいが、実効性は不透明である。

-

- 目次

【米中首脳会談、イラン情勢や台湾情勢、経済面での協議の行方に注意を払う必要性は高い】

米国のトランプ大統領と中国の習近平国家主席は、5月14日と15日に北京での首脳会談の開催を予定している。元々、トランプ氏は3月末の訪中を予定していたものの、2月末にイスラエルと合同で開始したイランへの軍事行動について、当初の想定を上回る形で事態が悪化したため、訪中の延期を余儀なくされた経緯がある。中東情勢については、米国とイランによる協議を前提とする休戦状態は続いているものの、依然として解決の道筋がみえないなど予断を許さない状況にある。

こうしたなか、米国は、イラン産原油の約9割を輸入するなど事実上の後ろ盾となっている中国との首脳会談において、事態打開に向けた影響力の行使を促すと見込まれる。さらに、米国は、中国がイランに資金や軍民両用品の供与を行わないよう圧力をかけており、これを巡って何らかの「取引(ディール)」が行われるとの見方が根強い。事実、イスラエルと米国がイランへの軍事行動に出た背景には、イランが中国製超音速ミサイル(CM-302)の購入契約を控えていたことも影響したとの指摘もある。仮にこれが導入されれば、イランが中東に配備されている米軍の空母の防空網を回避する能力を得る可能性もある。一方、中国は米国によるイランへの経済制裁に反発しており、首脳会談のなかでイランに関する問題がどのような形で進められるかが注目される。

今回の首脳会談では台湾問題も協議される模様である。3月に開催された全人代(第14期全国人民代表大会第4回全体会議)では、台湾問題について、従来からの「九二共識」を堅持して台湾独立に断固反対するとともに、国家統一の推進を目指す考えをあらためて強調した。2027年に人民解放軍が創設100周年を迎えるなか、表面的には平和的な統一を目指しつつ、軍事能力の向上を通じて選択肢を広げているとの見方もある。米国の歴代政権は台湾有事への軍事介入の可否を明言しない「戦略的曖昧さ」をとってきたが、中国側はこの変更に加え、米国による台湾への武器供与の停止を目指しているとされる。この行方は、高市首相によるいわゆる台湾有事を巡る発言を機に日中関係が悪化している流れにも大きく影響を与えるだけに、米国の対応にこれまで以上に注意を払う必要性は高い。

経済面では、米国は機密性の低い品目の貿易を管理する「米中貿易委員会」と、投資案件を協議する「米中投資委員会」の創設を議論しているとされる。米中摩擦の激化を受けて、両国間の貿易は大幅に減少しており、貿易委員会を通じて中国が航空宇宙関連や農業、エネルギー分野で米国製品の輸入を拡大する合意がなされれば、米国企業は歓迎すると予想される。投資委員会については、他国で合意された内容を勘案すれば、米国が中国に対米投資のコミットメントを要求する可能性が考えられる。11月の中間選挙に向け、経済的成果を上げたいトランプ氏にとっては、中国からの投資拡大をアピールする可能性はある。しかし、米国内では中国の自動車メーカーなどによる対米投資の実施について、経済安全保障や中長期的な米企業への影響を懸念した反発が根強いとされる。

中東情勢を巡っても、トランプ氏の「近視眼的な対応」が事態の混乱を招いていることを勘案すれば、米中首脳会談においてトランプ氏が同様の対応をみせるリスクはゼロではない。米国の対応は、安全保障面で米国に依存する日本に様々な影響を与えることが懸念される。そのうえ、世界経済の在り方や秩序にも影響を与えることを勘案すれば、訪中の直前に日本に立ち寄るベッセント財務長官との協議において、日本政府がどのような頭出しをするかがこれまで以上に重要になっていると考えられる。

【足元の需要は引き続き輸出がけん引役となっている模様】

2026年の中国経済は、1-3月の実質GDP成長率が前年比+5.0%と3四半期ぶりに5%を上回る伸びとなり、全人代で示した政府目標(4.5~5.0%)の上限となるなど良好なスタートを切った。しかし、根強い不動産不況や若年層を中心とする雇用不安が個人消費の重しとなる一方、輸出の堅調さに支えられる外需依存の展開が続いている。その後の企業マインド統計(PMI)の動きも、供給サイドを主導する製造業で好調さがうかがえる一方、需要サイドを主導する非製造業は低迷する対照的な様相をみせており、中国経済が抱える構造問題が一段と深刻化している模様である。なお、2026年は春節(旧正月)連休の時期が前年に比べて大きく後ずれするとともに、連休期間も9日間と史上最長の長さとなったため、月次統計に歪みを与えていることに注意する必要がある。

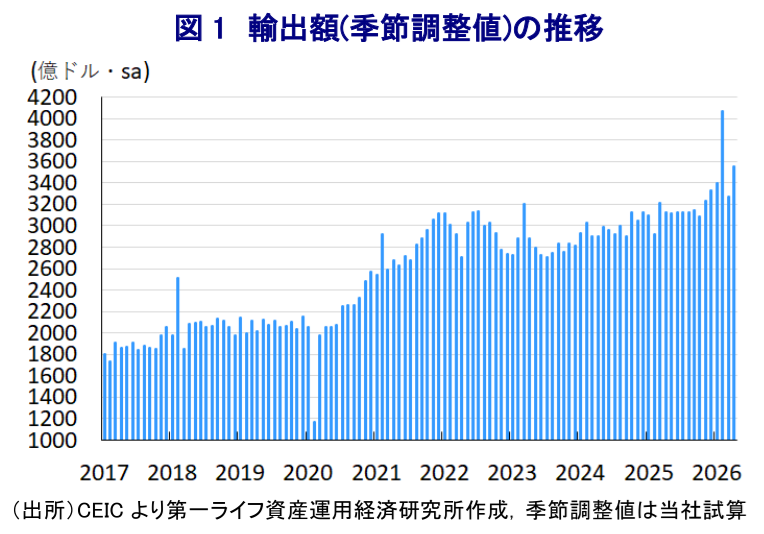

4月の輸出額は前年同月比+14.1%と3月(同+2.5%)から伸びが加速して6ヶ月連続で前年を上回って推移している(図1)。当研究所が試算した季節調整値に基づく前月比は2ヶ月ぶりに拡大しているうえ、中期的にも拡大基調で推移するなど持ち直しの動きが続いている。中東情勢の緊迫化を受けた原油をはじめとするエネルギー資源価格の上昇が世界経済に悪影響を与えることが懸念されたものの、かえって中国製品に対する需要が高まっている可能性がある。

米中摩擦の激化以降、中国は米国以外の国・地域向け輸出を活発化させており、アフリカ向け(前年比+17.3%)やASEAN向け(同+15.2%)、中南米向け(同+13.7%)は引き続き高い伸びが続くなど、新興国向けで旺盛な動きが続いている。これら以外についても、関係深化の動きがみられるインド向け(前年比+18.6%)、韓国向け(同+24.6%)、台湾向け(同+26.9%)といったアジア新興国向け輸出が軒並み高い伸びをみせている。さらに、ウクライナ戦争以降、欧米などが経済制裁を強化しているものの、中国はこうした動きに追随することなく経済関係を深化させているロシア向け(前年比+25.7%)も3ヶ月連続で高い伸びとなっており、ロシアがウクライナ戦争をなかなか止めない一因となっている可能性がある。先進国向けでは、EU向け(前年比+13.4%)や英国向け(同+9.6%)も堅調な推移をみせるとともに、米国向け(同+11.3%)も2ヶ月ぶりのプラスに転じるなど持ち直しの動きが確認されている。ただし、日本向け(前年比+4.0%)は他の国・地域に比べて力強さを欠いており、日中関係の悪化が貿易活動にも悪影響を与えている可能性がある。財別では、ハイテク関連(前年比+39.2%)の輸出は引き続き堅調な動きをみせているほか、半導体をはじめとする電子部品やコンピュータやスマホなど電気機械の輸出(同+20.3%)も同様に高い伸びをみせている。

【原油をはじめとする商品市況の上昇は輸入額を押し上げる動きに】

個人消費をはじめとする内需の弱さは輸入の足かせとなる展開が続いているものの、中東情勢の緊迫化を受けた原油をはじめとするエネルギー資源のほか、幅広く商品市況が上振れしていることは、これらを輸入に依存する中国経済にも少なからず影響を与えることが懸念される。なお、中国は一次エネルギーに占める石炭比率が6割を上回るなど、アジア新興国のなかで突出している。したがって、原油高によるマクロ経済への直接的な影響は比較的小幅にとどまるとされる。しかし、原油高やサプライチェーンの混乱を受けて、アジア新興国のなかでは石炭回帰の動きが広がりをみせており、石炭価格も上昇している。そのうえ、中国は原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲1.9%の赤字と試算されるため、原油高はマクロ面で景気の下押し要因になり得る。

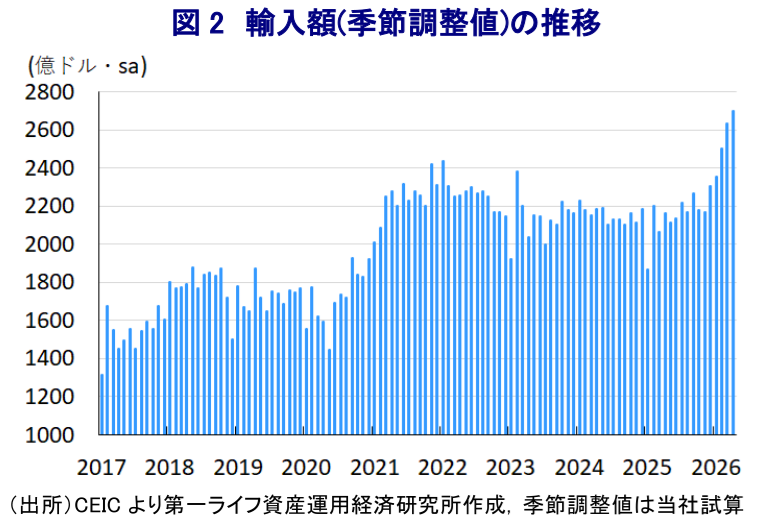

こうしたなか、4月の輸入額は前年同月比+25.9%と前月(同+27.8%)から鈍化するも、引き続き高い伸びで推移していることが確認された(図2)。当研究所が試算した季節調整値に基づく前月比も5ヶ月連続で拡大しており、単月ベースの輸入額は過去最高を更新するなど堅調な推移をみせている。原油のみならず、幅広く商品市況が高止まりしており、総じて輸入額が押し上げられやすい展開が続いていることも影響している可能性がある。

財別では、ハイテク関連の輸入額(前年比+41.9%)は引き続き高い伸びをみせるとともに、半導体など電子部品(同+54.7%)のほか、電気機械(同+33.5%)も同様に旺盛な推移をみせている。さらに、半導体製造装置をはじめとする装置関連の輸入額(前年比+90.6%)も高い伸びが続いており、習近平指導部が主導する「自立自強」、「製造業大国」を目指す動きが輸入をけん引する状況は変わらない。また、電子部品の生産に必要な銅鉱石(前年比+16.3%)や銅製品(前年比+38.4%)の輸入額は堅調な推移をみせるなど、先行きの生産拡大を見越した動きがみられる。原油価格の上昇を反映して原油の輸入額(前年比+13.2%)も4ヶ月ぶりのプラスとなるなど、商品市況の高止まりが輸入額を押し上げている。中東情勢の緊迫化は窒素系肥料の原料である尿素のサプライチェーンの混乱を招いており、肥料(前年比+38.7%)の輸入額も高い伸びが続いている。米国に代わる調達先の多様化の動きが進んでいる大豆(前年比+49.3%)の輸入額も高水準で推移しており、2026年はエルニーニョ現象による異常気象や不作が懸念されるなか、食料安全保障の観点から輸入を拡大させている可能性もある。

国・地域別では、ASEAN(前年比+28.7%)や中南米(同+24.7%)、アフリカ(同+7.4%)など新興国からの輸入が堅調に推移しているほか、これら以外でもインド(同+31.8%)、韓国(同+62.3%)、台湾(同+22.6%)で高い伸びが続いており、中国経済との結びつきが強まる動きがみられる。さらに、ロシア(前年比+39.3%)も引き続き高い伸びをみせており、中東情勢の緊迫化以降にロシア産原油の輸入を一段と拡大させている可能性も考えられる。また、EU(前年比+14.5%)も堅調な推移が続くとともに、米国(同+9.0%)もプラスで推移しており、首脳会談を控えて米国との関係に改善の兆しが出ていることも影響している可能性がある。なお、前述のように日本向け輸出は力強さを欠いているものの、日本からの輸入(前年比+21.0%)は対照的に堅調な動きをみせており、経済的威圧の動きはレアアースの禁輸など輸出に偏っていることもうかがえる。

【企業部門はインフレに直面も、製品物価に転嫁できず、消耗戦を繰り広げている可能性】

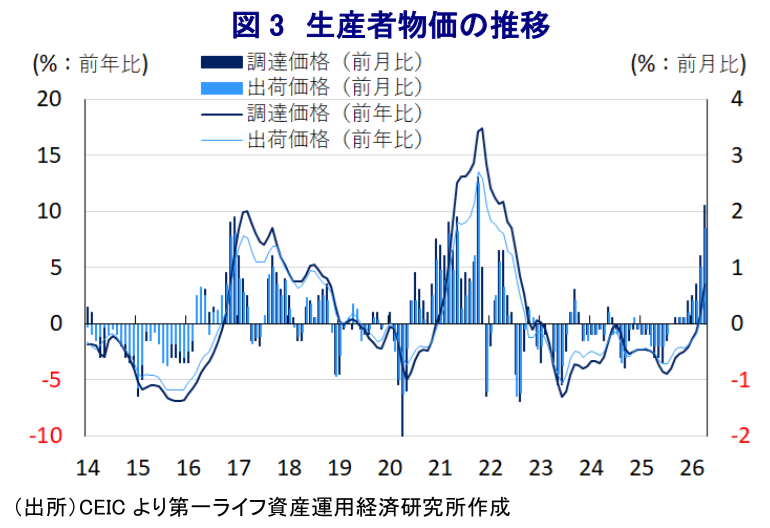

商品市況の高止まりが輸入額を押し上げる動きが確認されるなか、4月の生産者物価(調達価格)は前年同月比+3.5%と前月(同+0.8%)から加速して2022年8月以来の高い伸びとなっている。前月比も+2.1%と8ヶ月連続で上昇するとともに、前月(同+1.2%)からペースも加速して2021年10月以来の伸びとなるなど、川上段階で物価上昇圧力が強まる動きがみられる。原油をはじめとするエネルギー資源価格が高止まりしていることを受けて、エネルギー関連で物価上昇圧力が強まるとともに、総じて商品市況が上昇していることを反映して化学工業関連の価格も大幅に上昇するなど、幅広く原材料価格が上昇していることが影響している。

原材料価格が上昇していることを反映して、4月の生産者物価(出荷価格)も前年同月比+2.8%と前月(同+0.5%)から加速しており、2022年7月以来の高い伸びとなっている(図3)。前月比も+1.7%と7ヶ月連続で上昇するとともに、前月(同+1.0%)からそのペースも加速して2021年10月以来の伸びとなるなど、川中段階にかけて物価上昇圧力が広がりをみせている。出荷価格は鉱業部門や原材料関連で上昇する動きがみられるなど中間財関連では価格上昇の動きがみられるものの、食料品をはじめとする日用品のほか、耐久消費財の出荷価格はほぼ横ばいで推移しており、企業は原材料価格の上昇を消費者向けの製品価格に転嫁することができない様子がうかがえる。中国ではここ数年、過度な過当競争による価格競争である「内巻(ネイジュアン)」がデフレ圧力を招く一因となっており、当局はこの抑制に向けた取り組みを強化してきた。しかし、足元では内需の弱さが残るなかで企業部門は消耗戦を余儀なくされている様子がうかがえる。

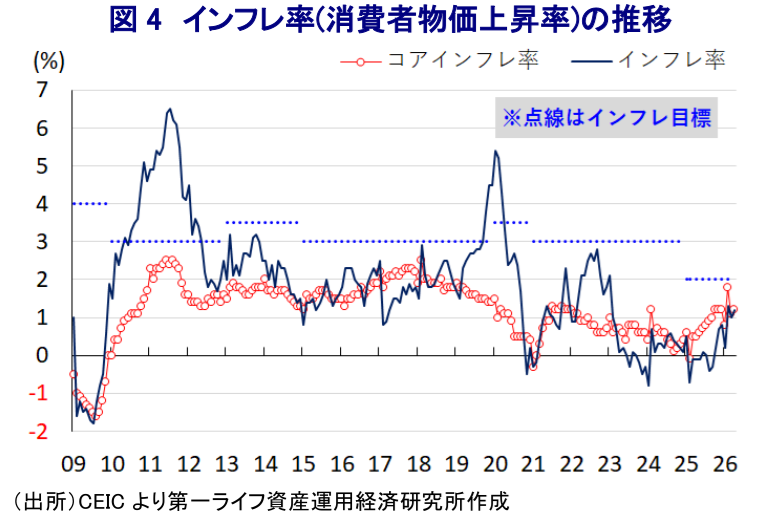

4月の消費者物価は前年同月比+1.2%と前月(同+1.0%)からわずかに伸びが加速しているものの、生産者物価の伸びに比べて小幅にとどまる(図4)。前月比も+0.3%と前月(同▲0.7%)から2ヶ月ぶりの上昇に転じたものの、財価格は上値が重い展開が続いている。生鮮品をはじめとする食料品価格が軒並み下落した影響を考慮する必要があるものの、エネルギーを除けば日用品をはじめとする財価格は下落基調が続いている。さらに、清明節連休の影響で観光関連など一部のサービス物価は上昇するも、生活関連サービスなど幅広いサービス物価は横ばいで推移しており、賃金が伸び悩んでいる様子もうかがえる。こうした事情を反映して、コアインフレ率は前年同月比+1.2%と前月(同+1.1%)からわずかな伸びにとどまる。

前述のように、米中首脳会談では中国が米国製品の輸入を拡大することで合意する可能性はある。しかし、中国の内需は引き続き力強さを欠いているうえ、中国の需要を取り込むべく様々な国が輸出攻勢をかけているうえ、中国国内における過当競争も激化していることを勘案すれば、結果的に期待外れとなる可能性は残る。過去の米中合意同様、今回もトランプ氏による政治的なメッセージ性の強さを反映して大々的に発表されると見込まれるものの、米国の対中輸出が拡大するとの過度な期待を抱くことは禁物と捉えられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹