- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン、1-3月GDPは前年比+2.8%と5年ぶりの低成長に

- Asia Trends

-

2026.05.07

アジア経済

原油

アジア経済見通し

アジア金融政策

フィリピン経済

株価

為替

イラン情勢

フィリピン、1-3月GDPは前年比+2.8%と5年ぶりの低成長に

~物価高と金利高、送金減少が重なり、経済成長のけん引役である個人消費が低迷~

西濵 徹

- 要旨

-

- 中東情勢の緊迫化による原油供給不安を受け、マルコス大統領は2026年3月末に「国家エネルギー非常事態」を宣言した。フィリピンはエネルギー輸入の9割以上を湾岸産油国に依存しており、原油高は貿易収支の悪化や物価上昇を通じて経済の脆弱化を招いている。政府はエネルギー需要抑制策や備蓄確保(200億ペソの緊急基金発動)、調達先の多角化を進めているほか、日本も100億ドルの金融支援を表明した。4月のインフレ率は前年比+7.2%と中銀目標(2〜4%)を大幅に上回り、中銀は2年半ぶりの利上げに追い込まれている。

- 2026年1-3月の実質GDP成長率は前年比+2.8%と5年ぶりの低水準にとどまり、潜在成長率(6%超)を2年半以上下回る状態が続いている。インフレによる実質購買力の低下に加え、中東や米国からの移民送金の減少懸念が個人消費を圧迫している。固定資本投資や半導体などの輸出は持ち直しの兆しを見せているものの、在庫の積み上がりが成長率を下支えしている面も大きく、景気の実態は数字以上に厳しい。マルコス政権は発足以来3年連続で成長率目標を未達であり、2028年の大統領選を前に政権の求心力低下も懸念される。

- 通貨ペソは最安値を更新したほか、株式市場(PSI指数)も頭打ちの状態が続いている。先行きについても、中銀は追加利上げを迫られる可能性が高いことに鑑みれば、物価、為替、実体経済を巡る見通しが立ちにくい状況は、当面の重荷となると見込まれる。

- 目次

【エネルギー非常事態発令、インフレも顕在化するなかで経済を取り巻く環境は厳しさを増す】

フィリピンは、一次エネルギーに占める原油比率は3割弱にのぼる一方、天然ガス比率は4%弱にとどまり、双方を合わせても3分の1程度とアジア新興国のなかでは比較的低水準である。しかし、同国の原油備蓄は2025年末時点で60日分にとどまり、中東情勢の緊迫化を受けた供給懸念を理由に、国内での原油需給のひっ迫が懸念された。こうしたことから、マルコス大統領は3月末、原則1年間を対象に「国家エネルギー非常事態」を宣言する大統領令に署名した(注1)。背景には、同国がエネルギー資源を海外からの輸入に依存しており、その9割以上をサウジアラビアなど湾岸産油国が占めるため、ホルムズ海峡の事実上の封鎖の影響を受けやすいことがある。さらに、同国の原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲3.0%の赤字と試算されるため、中東情勢の緊迫化を受けた原油高はマクロ面で景気の足を引っ張ることが懸念される。そのうえ、原油高は貿易収支を悪化させるとともに、物価上昇を引き起こすなど経済のファンダメンタルズ(基礎的条件)のさらなる脆弱化を招くことにもつながる。

国家エネルギー非常事態宣言では、生活、産業、食料、交通を横断的に支える包括的な枠組み(UPLIFT)を策定したうえで、マルコス大統領をトップとする専門委員会(UPLIFT委員会)を設置した。同委員会は燃料、食料、医薬品、その他の生活必需品の需給状況や流通を監視したうえで、公共交通、公共サービス、公益事業、医療などの運営継続に向けた任務を負う。そのうえで、経済の安定維持や石油製品の調達に向けた許認可手続きの迅速化、石油製品への依存低減に向けた中長期戦略の策定も行う。具体的には、公的部門での燃料使用の1割削減を義務化するとともに、週4日勤務と在宅勤務の導入、学校のオンライン化や車両運用の効率化、商業活動の抑制、空調設定の引き上げ(24℃)などを通じて、社会全体としてエネルギー需要の抑制を強化している。その一方、原油高によるエネルギー価格上昇の影響を軽減すべく、マニラ首都圏における鉄道運賃の半額化、生計への影響が大きい公共交通機関の運転手に対する補助金支給、ディーゼル燃料備蓄のための予算投入などが実施されている。

また、政府は当面の原油備蓄の確保に向けて、200億ペソ規模の緊急基金を発動して原油や石油製品を最大200万バレル直接購入する方針を決定した。すでに日本から軽油を調達するとともに、マレーシアやシンガポール、インド、オマーンから約100万バレルを確保したほか、ロシアからの原油輸入も再開した。そのうえで、原油の調達先のさらなる分散化を図るべく、米国やカナダ、ブラジルなど南米諸国からの輸入を活発化させている。とはいえ、国内における原油の精製能力は需要の約3分の1程度しかカバーできない状況にあり、精製済の石油製品を韓国やシンガポールからの輸入に大きく依存せざるを得ない状況にある。日本政府は、4月15日に開催された東南アジア諸国やオーストラリアで構成されるアジア・ゼロエミッション共同体(AZEC)に、韓国やバングラデシュ、東ティモールが加わった「AZECプラス」のオンライン首脳会合において、原油や石油製品の調達円滑化を目的に総額100億ドルの金融支援を実施することを表明した。同国には1,400社以上の日系企業が進出している。発電用燃料の多くを輸入に依存するなか、原油高は操業コストの上昇を招いている。さらに、工場の稼働率に影響するほか、納期やコストへの波及も懸念されている。したがって、こうした取り組みは、同国のみならず、日本の利益にもつながると期待される。

他方、中東情勢の緊迫化は窒素系肥料の原料である尿素の供給懸念を招いており、肥料も海外からの輸入に依存する同国にとって新たな懸念となっている。2026年にはエルニーニョ現象の発生が予想されており、異常気象による不作も重なり供給懸念が高まる可能性がある。そうなれば、エネルギー価格上昇に加え、穀物をはじめとする食料品価格の上昇も重なり、生活必需品を中心とするインフレが国民生活に悪影響を与えることにつながる。

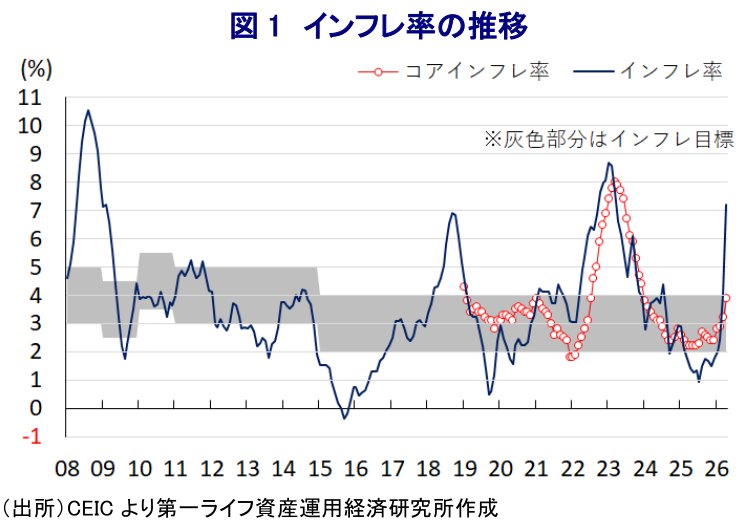

こうしたなか、4月のインフレ率は前年同月比+7.2%と2023年3月以来の高い伸びとなり、中銀が定める目標のレンジ(2~4%)を大幅に上回った(図1)。エネルギーや食料品など生活必需品を中心とする物価上昇の動きが影響している。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+3.9%と目標レンジに収まっているものの、2023年12月以来の伸びとなっている。エネルギー価格上昇に加え、金融市場での通貨ペソ安の進展を反映した輸入物価の押し上げも重なり、幅広くインフレ圧力が強まる動きがみられる。物価上昇を受けて、中銀は4月の定例会合で2年半以上ぶりの利上げに追い込まれており(注2)、今後も物価と為替の安定を目的に一段の金融引き締めを迫られる可能性がある。同国経済は個人消費をはじめとする内需が成長をけん引してきたが、先行きは物価高と金利高の共存が景気の下押し要因となる可能性は高まっている。

【経済成長をけん引した個人消費など内需を取り巻く環境は急速に悪化している】

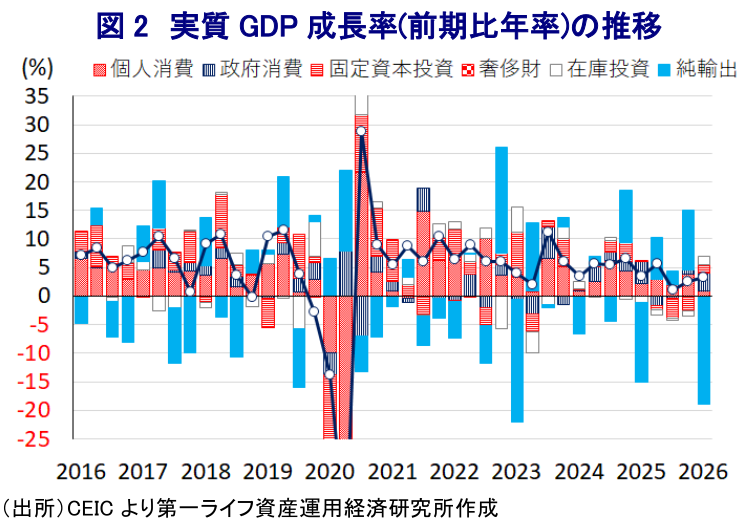

このように足元の同国経済を取り巻く環境は厳しさを増しているなか、1-3月の実質GDP成長率は前期比年率+3.32%と前期(同+2.47%)からわずかに伸びが加速した(図2)。一方、中期的な基調を示す前年同期比ベースの成長率は+2.8%と前期(同+3.0%)から鈍化しており、2021年1-3月以来の低水準にとどまった。同国経済を巡っては、中期的な潜在成長率が+6%を上回る水準と試算されているものの、2年半以上にわたってこれを下回る伸びで推移しているうえ、足元の伸びは鈍化基調となるなど景気は勢いを欠いている。

前述したように、中東情勢の緊迫化を受けた原油などエネルギー資源価格の上昇がインフレを招いて実質購買力を下押ししており、個人消費の足かせとなっている様子がうかがえる。さらに、同国は海外移民労働者による送金流入額がGDP比で9%にのぼり、その4分の1程度を中東からの流入が占めている。中東情勢の緊迫化や、その後の治安情勢の不安定化を受けて、中東からの流入に下押し圧力がかかっている可能性がある。そのうえ、移民送金の4割程度を占める米国においても雇用環境に変化の兆しが出ており、移民送金全体を取り巻く状況も悪化しつつある。こうした事情も重なり、経済成長のけん引役となってきた個人消費に下押し圧力がかかりやすくなっている。

一方、政界では公共事業を巡る汚職疑惑がマルコス大統領の身内や側近に及ぶ事態となり、徹底的な調査が実施される間は公共投資の進捗が停止し、2025年は景気の足かせとなる展開が続いてきた。しかし、年明け以降はそうした影響が一巡しているほか、企業部門による設備投資の動きも追い風に固定資本投資は4四半期ぶりの拡大に転じており、投資を取り巻く環境は変化しつつある。さらに、中東情勢の緊迫化を受けて前述のように政府が一連の対策を強化していることも重なり、政府消費が大幅に拡大して景気を押し上げる動きが確認されており、足元の景気は公的需要への依存を強めている様子がうかがえる。

輸出面では、いわゆる「トランプ関税」に対する違憲判決を受けて、対米輸出のハードルは低下している。さらに、世界的なAI(人工知能)関連需要の旺盛な動きを追い風に、主力の輸出財である半導体など電子部品関連の輸出は堅調な動きをみせており、輸出は拡大基調で推移するなど足元の景気を下支えしている。

ただし、足元では在庫投資による成長率寄与度が前期比年率ベースで+1.46ptと6四半期ぶりのプラスに転じたと試算され、在庫の積み上がりが成長率を下支えしていることを勘案すれば、景気の実態は数字以上に厳しい状況にあると考えられる。分野ごとの生産動向を巡っても、農林漁業のみならず、鉱業、製造業、そしてサービス業の全ての分野で生産が拡大する動きが確認されており、在庫の積み上がりを示唆している可能性には注意が必要である。

同国経済は、2025年の経済成長率が+4.4%と政府目標(5.5~6.5%)の下限を大きく下回る伸びにとどまり、2022年にマルコス政権が発足して以降、3年連続で成長率目標が達成できない極めて厳しい状況にある。こうしたなか、足元の景気が頭打ちの動きを強めていることが確認されたほか、先行きもエネルギーや食料品など生活必需品を中心とする物価上昇の長期化も予想されるなど、景気の不透明感は一段と高まっている。同国では2028年に次期大統領選の実施が予定されており、現行憲法ではマルコス氏は再出馬できないものの、ここ数年マルコス氏と対立しているサラ・ドゥテルテ=カルピオ副大統領が出馬を表明しており、マルコス政権の求心力の低下が一段と進めば、政局を巡る環境が大きく変化することも避けられないであろう。

【金融市場を取り巻く環境は中東情勢の緊迫化を受けて一変、実体経済の弱さも足かせに】

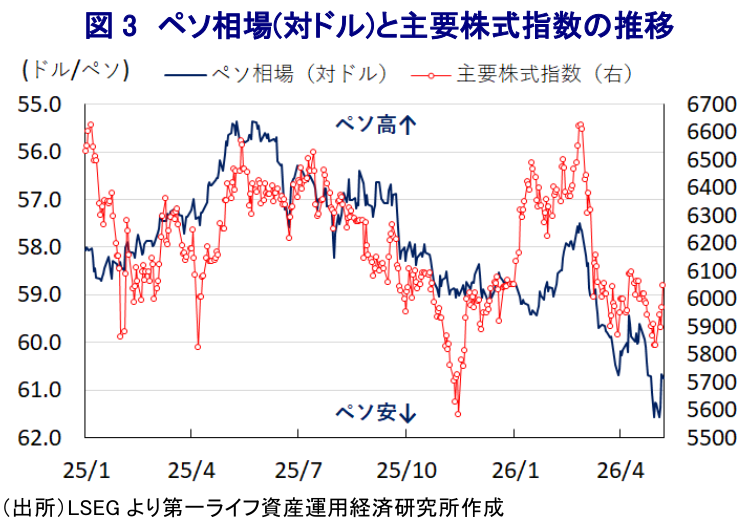

金融市場においては、中東情勢の緊迫化が長期化するなか、財政運営に対する懸念に加え、原油高や肥料価格の上昇が対外収支の悪化など経済のファンダメンタルズの脆弱化を招くとの懸念を反映して、通貨ペソ相場は最安値を更新する動きをみせた(図3)。株式市場においても、主要株式指数(PSI指数)は中東情勢が緊迫化するまで堅調推移してきたものの、その後は一転して下落に転じるなど勢いを欠く推移をみせている。先行きについては、物価と為替の安定を目的に中銀は一段の金融引き締めを迫られる可能性が高まっており、株式市場にとっては引き続き厳しい展開が避けられないとともに、ペソ相場についても中東情勢を巡る材料に左右される動きが続くと予想される。さらに、実体経済を巡る不透明感も相場の足かせとなる可能性が見込まれ、勢いを欠く状況が続くことに留意する必要があろう。

注1 3月25日付レポート「フィリピンがエネルギー非常事態宣言、マルコス政権は窮地に」

注2 4月23日付レポート「フィリピン中銀、中東情勢による物価高で2年半ぶりの利上げ決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹