- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、財政悪化がルピア安を通じて金融政策の足かせに

- Asia Trends

-

2026.01.09

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア、財政悪化がルピア安を通じて金融政策の足かせに

~政権のバラ撒き志向に景気減速による歳入減も重なり、中銀の手足を縛る懸念が高まる~

西濵 徹

- 要旨

-

-

インドネシアでは、2024年の大統領選後に発足したプラボウォ政権が当初は高い支持率で順調な滑り出しをみせた。しかし、バラ撒き政策による財政悪化への懸念が金融市場で強まり、不透明感が高まっている。財政悪化への警戒から歳出削減に動いたが、その影響で経済活動への悪影響が顕在化したほか、国会議員の厚遇問題などを背景に、若者や労働者を中心とした反政府デモが全国規模で拡大した。

-

政権は事態収拾を図り、財務相の解任や経済対策の実施に動いたものの、政府と中銀の協定内容が中銀の独立性を損なう懸念を高めるなど、金融市場の不信感は払拭されていない。実体経済も、表面的には堅調にみえるものの、前期比ベースでは成長率が鈍化するなど景気は頭打ち傾向にある。昨年度の財政赤字は政府想定を上回る水準に拡大して約20年ぶりの高水準となるなど、財政状況の悪化が進んでいる。

-

インフレは中銀目標内で落ち着いているものの、財政悪化懸念やルピア安圧力を背景に、中銀は追加利下げに慎重な姿勢を維持している。政府は景気下支えを目的とする金融緩和を後押ししているものの、通貨安やインフレ再燃への警戒から、金融緩和の余地は限定的となっていると考えられる。

-

さらに、自然災害の影響、米国の関税政策、中国の景気減速など外部環境の悪化も重なり、経済の先行き不透明感は強まっている。プラボウォ政権は短期的な成長を重視するあまり、中長期的な潜在成長率を高める投資や構造改革を後回しにしている。仮に、金融市場環境が大きく変化した場合には、ファンダメンタルズ(基礎的条件)の脆弱さを理由に、インドネシア経済に対する評価が急変するリスクを抱えている。

-

足元の金融市場では、インドネシアの政策運営に対する不透明感が意識される動きがみられる。インドネシアでは、2024年の大統領選を経てプラボウォ政権が発足し、当初は公約実現に向けた積極姿勢が追い風となり、政権支持率はジョコ前政権より高いなど上々の滑り出しをみせた。しかし、金融市場では政権が志向するバラ撒き政策が財政悪化を招くとの懸念が高まり、政権は教育関連や福祉関連、公共投資関連などを中心とする歳出削減に動いた。その結果、幅広い経済活動に悪影響が出るとともに、国会議員の厚遇が明らかになったことを契機に、学生などいわゆるZ世代を中心に政権への反発が強まった。こうした事態に加え、労働者を中心に最低賃金の引き上げや派遣労働の廃止、解雇規制の強化、税の軽減などを求める声も重なり、25年8月末から9月にかけて全国規模で反政府デモが活発化した。これを受けて、プラボウォ大統領は事態収拾を図るべく、反政府デモの標的とされたスリ=ムルヤニ前財務相を解任した。ただし、これは財政運営を巡ってプラボウォ氏と度々対立した同氏を、この機に乗じて更迭した可能性がある。事実、直前に政府と中銀が新たに公表した協定では、政権公約に掲げる事業進捗に向けて政府による中銀預金への金利を引き上げるなど、財政運営に対する不透明感や中銀の独立性を棄損し得る内容が盛り込まれた。さらに、政権は事態収拾のため、労働組合幹部や活動家などと会談し、改革の要望を受け取ったものの、その大半は未着手であるうえ、その後も新たな議員の厚遇が判明したほか、プラボウォ氏の『肝煎り』である学校給食無償化事業では大量の食中毒が発生するなど、政権に対する反発がくすぶる状況が続いている。

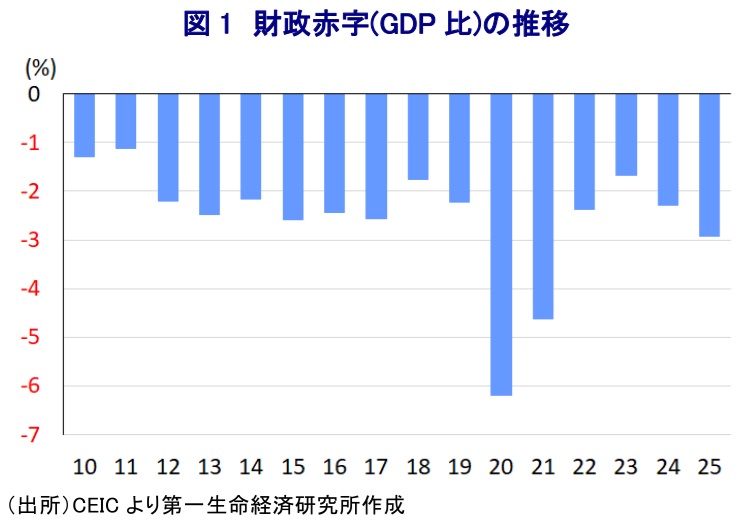

なお、25年7-9月の実質GDP成長率は前年同期比+5.04%と前期(同+5.12%)から鈍化するも一見堅調に推移している。しかし、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は約3年ぶりの低い伸びに留まり、足元の景気は頭打ちの様相を強めている(注1)。プラボウォ政権は景気下支えに向けて、25年9月に食糧支援や緊急雇用措置として、コメの配布や観光業従事者に対する所得税免税、インフラ整備、新卒者に対する有給のインターンシップ、運送業従事者に対する公的傷害保険の保険料減免、零細企業に対する売上税の据え置きなど総額16.23兆ルピア(GDP比0.07%)規模の総合経済対策を公表した。さらに、翌10月にも追加的な経済対策として総額30兆ルピア(GDP比0.13%)規模の現金給付のほか、有給インターンシップの拡充、年末年始の航空運賃に対するVAT(付加価値税)の減免などを実施する方針を示した。このように小出しの対応が続く背景には、前述のように金融市場において財政運営に対する警戒感が根強いことが影響している。こうしたなか、2025年度の財政赤字が695.1兆ルピア(GDP比2.92%)となり、政府想定(同2.78%)を上回り法定上限(3%)に近い赤字となったことを明らかにした。プルバヤ財務相は、25年度の財政赤字が拡大した理由について、経済の拡大を維持することを目的としたものとしたうえで、今年度は経済見通しが良くなれば赤字は縮小する可能性があるとの考えを示した。ただし、25年の赤字幅はコロナ禍対応に追われた2020年度と翌21年度を除けば約20年ぶりの水準となり、足元の財政状況は悪化の度合いを増している。財政赤字が拡大した一因には、景気減速に伴う税収減が想定以上に進んでいることも影響している。

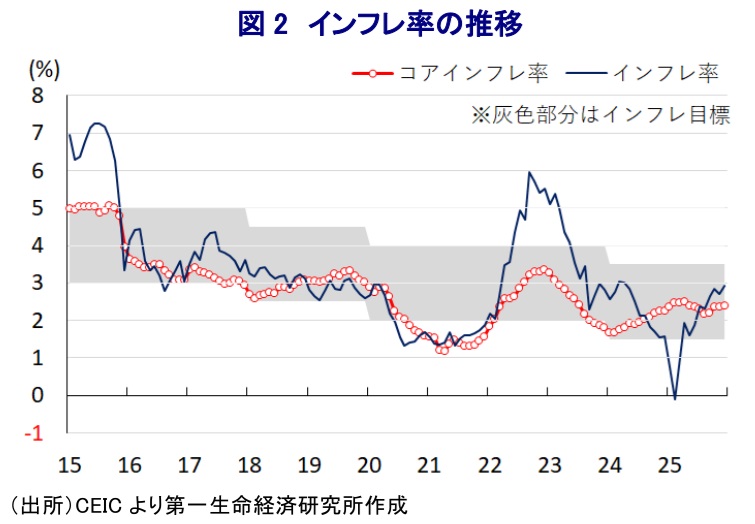

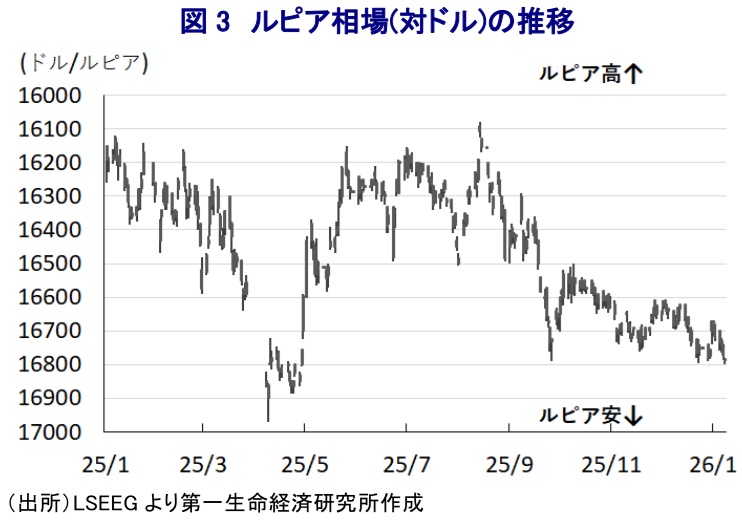

過去数年は生活必需品を中心とする物価上昇に加え、コロナ禍からの景気回復の動きも重なりインフレが上振れしたものの、2022年末を境にインフレは鈍化に転じるとともに、23年半ば以降は中銀目標の域内で推移するなど落ち着いた動きをみせている。したがって、中銀は24年9月にコロナ禍一巡後初の利下げに動くとともに、漸進的に計6回、累計150bpの利下げを実施するなど、金融緩和に動いてきた。なお、25年以降のインフレは前年に鈍化の動きを強めた反動で加速に転じているものの、25年12月時点においても前年同月比+2.92%と中銀目標(2.5±1%)の範囲内に収まっている。こうした状況にもかかわらず、中銀は先月の定例会合で3会合連続の金利据え置きを決定し、さらなる金融緩和に二の足を踏む動きをみせている。背景には、前述のように財政悪化が懸念されるなか、金融市場において通貨ルピア安圧力が根強く残ることが影響している。中銀はルピア相場の安定を目的に、スポット市場、ノンデリバラブル・フォワード市場、債券市場の3市場において為替介入を実施していることを明らかにしている。にもかかわらず、足元のルピアの対ドル相場は1年前よりも安い水準で推移するなど調整圧力に晒されている。さらに、足元ではルピア安の進行に伴う輸入物価の押し上げがインフレ圧力を高める動きも確認されている。政府は景気拡大の実現に向けて、中銀に『暗黙の圧力』を掛ける形で追加利下げを後押しする動きをみせているものの、追加利下げのハードルが極めて高い状況にある。

なお、インドネシアでは25年11月末にスマトラ島をサイクロンが直撃し、洪水と地滑りによって多数の死傷者が出るとともに、家屋損壊により150万人以上が被災した。経済活動の正常化には2~3ヶ月程度の時間を要する状況にあり、短期的な景気の足かせとなることは避けられない。さらに、政府は今年度予算における財政赤字をGDP比2.68%と想定するとともに、その前提となる経済成長率を+5.4%と25年を上回る伸びを見込んでいる。しかし、トランプ米政権の関税政策のみならず、中国経済が以前のような勢いを失うとともに、中国による『デフレの輸出』に晒されるリスクが高まるなど、インドネシア経済を取り巻く状況はこれまで以上に厳しさを増している。こうしたなか、プラボウォ政権は短期的な経済成長の実現に拘泥してバラ撒き政策に傾注する一方、金融市場の警鐘を読み違える形で中長期的な潜在成長率の押し上げに資する投資を削減しており、明らかに視点がズレた政策運営を展開している。足元のインドネシアは、人口増加を追い風に堅調な経済成長を実現できているものの、外貨準備高は国際金融市場の動揺への耐性に十分とは言えない水準に留まるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを抱える。金融市場を巡る環境が一変すれば、同国に対する見方がさらに悪化するリスクがあり、政府には『身の丈』に合った目標設定とその実現に向けて着実な構造改革の取り組みに注力することが求められる。

注1 2025年11月5日付レポート「インドネシア景気は表面的に堅調維持も、政策余地は狭まっている」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹