- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、利下げ局面の終了を宣言、ペソ相場はどうなる?

- World Trends

-

2026.05.08

新興国経済

原油

EPA・TPP

新興国金融政策

メキシコ経済

為替

トランプ政権

トランプ関税

イラン情勢

メキシコ中銀、利下げ局面の終了を宣言、ペソ相場はどうなる?

~中銀のタカ派傾斜は下支えにつながる一方、景気の行方には不透明感~

西濵 徹

- 要旨

-

- メキシコ中銀は、5月7日の理事会で政策金利を25bp引き下げて6.50%とした。インフレ鈍化とトランプ政権の関税リスクへの警戒が利下げを促した。対米輸出依存度の高さから関税の影響は大きいものの、メキシコが米国寄りの通商政策を取っていることもあり、米国はメキシコに対して比較的融和的な姿勢をみせている。足元の同国景気は低迷している一方、最低賃金引き上げや原油高がインフレ再燃リスクを高めている。メキシコは化石燃料依存度が高く石油製品の純輸入国であり、原油高は景気を下押しする要因となる懸念もある。

- 最低賃金引き上げなどでインフレは加速する動きをみせたものの、4月は前年比+4.45%と伸びが鈍化し、利下げのハードルは低下した。採決は3対2の僅差であった。景気の下振れリスクを認識する一方、短期的な物価上昇を見込み、インフレ見通しを上方修正した。そのうえで、物価を巡るリスクは上振れ方向に偏っており、トランプ米政権の政策や地政学リスクが不確実性を高めているとした。今回で利下げサイクルの終了を明言し、現行水準の維持が適切と表明して物価安定を重視するタカ派姿勢を示した。

- 2025年以降の金融市場では、FRBの利下げを受けた米ドル安も追い風に通貨ペソ相場は堅調に推移してきた。中東情勢の緊迫化を受けて一時的に変調したが、中東情勢の楽観論や米国との良好な関係に加え、中銀のタカ派転換がペソ相場を下支えすると期待される。

- 目次

【メキシコ中銀、インフレ懸念が残るなか景気下押しリスクを意識して追加利下げを決定】

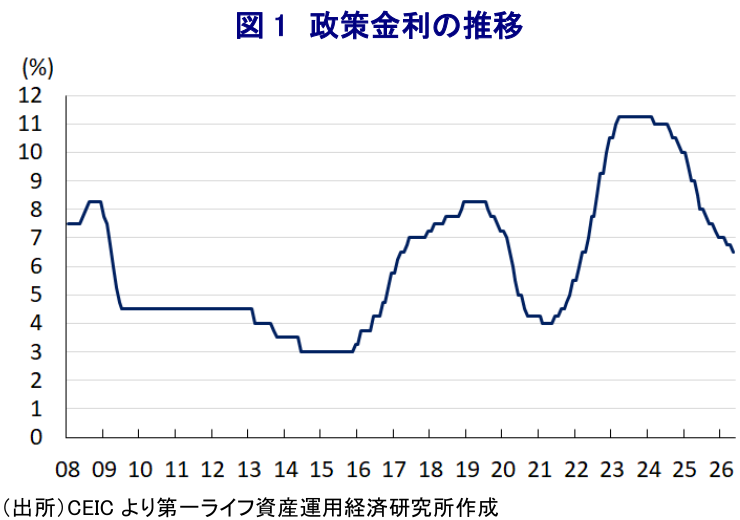

メキシコ銀行(中銀)は、5月7日に開催した定例理事会において、政策金利を25bp引き下げて6.50%とすることを決定した(図1)。中銀による利下げ実施は3月の前回会合から2回連続となる。中銀は2024年3月にコロナ禍一巡後初の利下げに踏み切るとともに、その後も一時休止を挟みつつ、断続的な利下げを実施してきた。今回の利下げ決定により、2024年3月以来の累計の利下げ幅は475bpとなり、金利は2022年5月以来の低水準となる。

中銀が断続的な利下げ実施に動いた背景には、2023年以降のインフレ率が鈍化したことに加え、トランプ米政権の関税政策による同国経済への悪影響を警戒したことがある。対米輸出は輸出全体の8割を占めるとともに、名目GDP比で3割にのぼると試算されるため、関税の行方は同国の景気動向を大きく左右する。なお、米国との協議を経て、米国はUSMCA(米国・メキシコ・カナダ協定)に準拠する財を関税の対象外とした。さらに、米連邦最高裁が相互関税について違憲判決を下したため、トランプ米政権は相互関税を終了させ、通商法122条を根拠とする追加関税を課しているものの、これもUSMCAに準拠する財は対象外としている。メキシコは中国を念頭に、2026年1月から同国と貿易協定を締結していない国からの輸入品に最大50%の追加関税を課すなど、米国の意向に沿った動きをみせており、同国に対する米国の比較的融和な姿勢につながった。

こうした状況ながら、2025年の経済成長率は+0.8%にとどまったほか、2026年も1-3月の実質GDP成長率(速報値)も前期比年率▲3.03%と5四半期ぶりのマイナス成長となるなど、足元の景気は力強さを欠いている(図2)。

また、同国は2025年の産油量が日量172万バレルと世界13位の産油国ながら、油田の老朽化や生産設備の不備により、生産量はピークから半減している。そのうえ、国内の石油精製能力も不足しており、近年は原油を輸出する一方、ガソリンなど石油製品を輸入している。一次エネルギーに占める原油比率は45%、天然ガス比率は41%と化石燃料依存が極めて高く、原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲0.5%と試算される。したがって、足元の原油高はマクロ面で景気を下押しすることが懸念される。こうした事情も利下げを後押しした可能性がある。

【今次の利下げ局面での打ち止めを示唆、先行きは物価安定を重視する考えを示す】

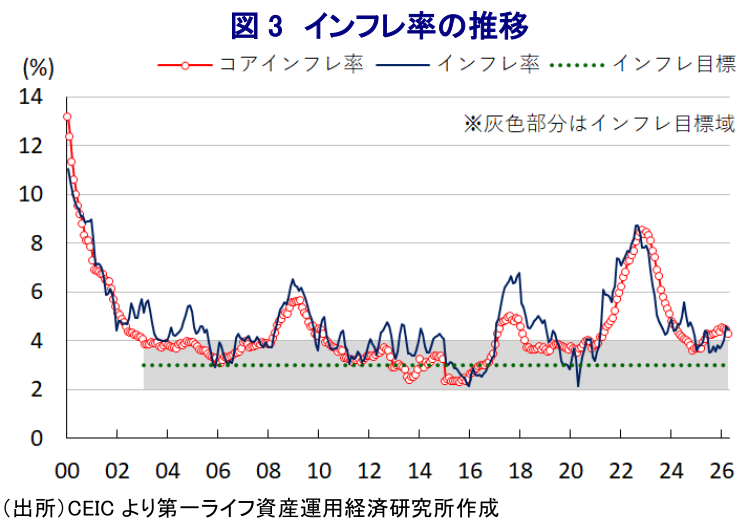

政府は1月から最低賃金を13%と大幅に引き上げたうえ、中東情勢の緊迫化を受けた原油をはじめとするエネルギー資源価格の上昇も重なり、インフレの再燃が懸念されている。2025年末を境にインフレ率は加速し、3月には前年同月比+4.59%と目標レンジ(3±1%)の上限を上回り、2024年10月以来の高い伸びとなった。中銀は2025年12月の定例会合において、先行きの政策運営に関するガイダンスを修正して利下げ局面の終了が近付いていることを示唆する動きをみせた。その後も原油高による悪影響が懸念されたものの、4月のインフレ率は前年同月比+4.45%、コアインフレ率も同+4.26%とともに伸びが鈍化したことが確認された(図3)。これによって中銀にとっては利下げ実施のハードルが低下したと考えられる。

会合後に公表した声明文では、今回の決定は「3(25bpの利下げ)対2(据え置き)」と3月の前回会合と同じ票差で意見が割れたことを明らかにしている。世界経済について「拡大が続いたと見込まれる」とする一方、先行きについては「中東情勢が世界経済に与える影響は不透明であり、その動向によって大きく左右される」との見方を示した。同国経済については「1-3月は経済活動が縮小し、経済の余剰生産能力は想定より大幅な拡大が見込まれる」とし、先行きについて「依然として大幅な下振れリスクがある」との認識を示した。

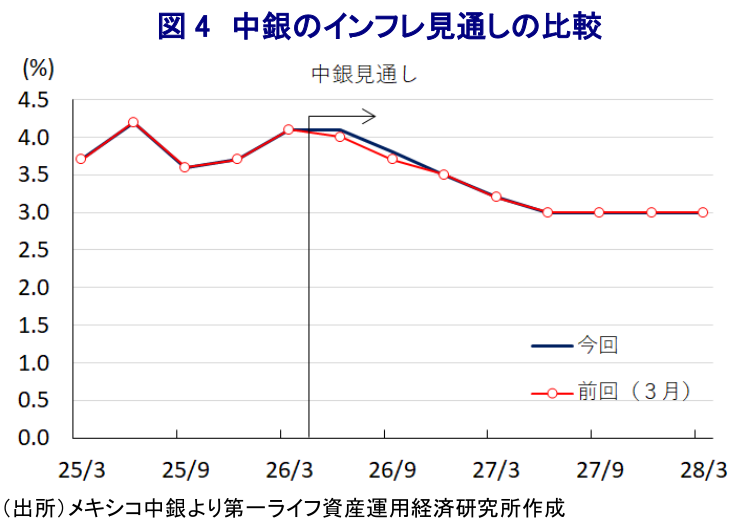

物価動向については「4-6月から7-9月にかけてエネルギーや食料品などの物価上昇が見込まれ、インフレ見通しを上方修正した」とし(図4)、先行きは「上下双方のリスクが存在するも、リスクのバランスは依然として上振れ方向に偏っている」、「トランプ米政権による経済政策の変更や地政学リスクの高まりは、引き続き予測に不確実性を与えており、インフレに両方向からの圧力を与える可能性がある」として、物価への影響を注視する考えを示した。

そのうえで、今回の決定について「追加利下げを決定し、利下げサイクルを終了させることが適切と判断した」とし、「この判断はインフレ見通しの評価と整合的である」との見方を示した。先行きについて「現行の金利水準を維持することが適切と見込まれる」とし、「中東情勢の長期化や激化、その波及効果などがマクロ経済環境に与える影響に対応するうえで、現行のスタンスが適切」、「低水準で安定した物価環境の定着に向けた取り組みを継続する必要性を強調した」とした。利下げサイクルの終了を明言するとともに、物価安定を重視する考えを示したことは、中銀がタカ派姿勢に傾いている可能性を示唆している。

【中銀がタカ派姿勢を示したことはペソ相場を下支えするか】

2025年後半以降の金融市場においては、FRB(米連邦準備制度理事会)による利下げ実施などを追い風とする米ドル安が意識され、同国の通貨ペソ相場は堅調な動きをみせてきた(図5)。中東情勢の緊迫化を受けて一時的にリスクオフの動きから、上昇基調が続いたペソ相場が変調する兆しもみられた。しかし、足元ではトランプ米大統領などの発言を受けて中東情勢の行方に対して楽観視する向きが広がり、ペソ相場は持ち直している。前述したように、原油高はマクロ面で景気を下押しすることが懸念されるものの、米国経済の堅調さに加え、USMCAの事前協議を巡ってメキシコとは比較的良好な動きが伝えられていることも、ペソ相場を下支えしているとみられる。そのうえ、中銀が利下げ局面の打ち止めに加え、物価安定を重視するタカ派姿勢を示したことも、ペソ相場を下支えすると期待される。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹