- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア25年成長率は+5.11%、堅調さ確認も課題は多い

- Asia Trends

-

2026.02.05

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

トランプ関税

インドネシア25年成長率は+5.11%、堅調さ確認も課題は多い

~金融市場の動揺、財政余地の乏しさ、中国との競争激化懸念、外需環境の悪化など懸念は山積~

西濵 徹

- 要旨

-

-

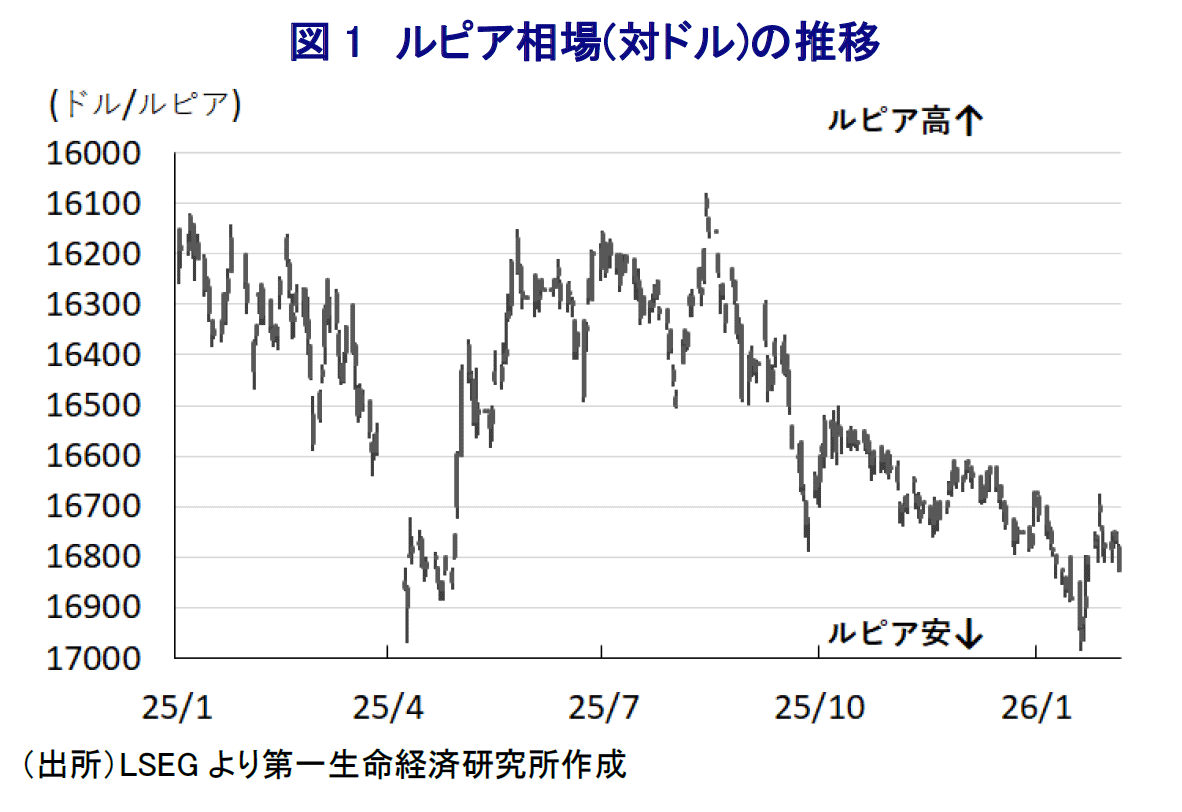

インドネシア金融市場では、プラボウォ政権の財政運営や中銀の独立性を巡る不透明感から、その評価は大きく悪化している。大衆迎合的な政策は財政悪化を招いている。一方、反政府デモをきっかけに財務相を更迭したほか、中銀の独立性が危ぶまれる動きもみられる。さらに、MSCIが市場ガバナンスへの懸念を示したことで株価も急落した。足元では落ち着きを取り戻しているが、市場不安は依然払拭されていない。

-

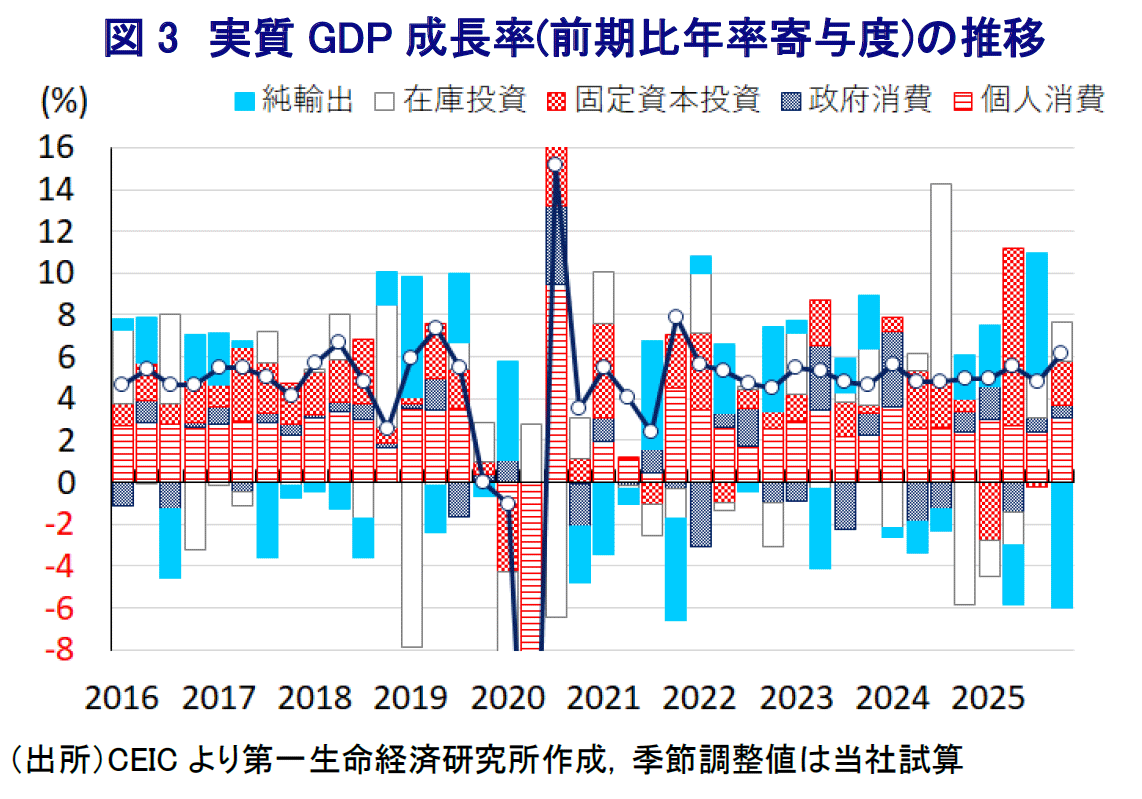

金融市場の不安定さとは対照的に、実体経済は経済対策や金融緩和を背景に内需主導で堅調に推移している。2025年10-12月の実質GDP成長率は前年比+5.39%に加速し、経済対策やインフレ鈍化、中銀の利下げも追い風に幅広く内需が拡大している。一方、輸出の落ち込みや分野ごとのバラつきもみられる。2025年通年の経済成長率は+5.11%と3年ぶりの高水準となるも、政府目標にはわずかに届かなかった。

-

政府は、2026年の経済成長率を加速させることを目指して内需下支え策を進めている。しかし、短期的にインフレ率の加速が見込まれるほか、金融市場におけるルピア安圧力が金融政策の自由度を制約している。外需環境の悪化や海外資金流入の減速も見込まれるなか、成長率が加速する余地はあるものの、財政余地の乏しさや中国との競争が一段と激化することなどを踏まえると、その実現のハードルは高い。

-

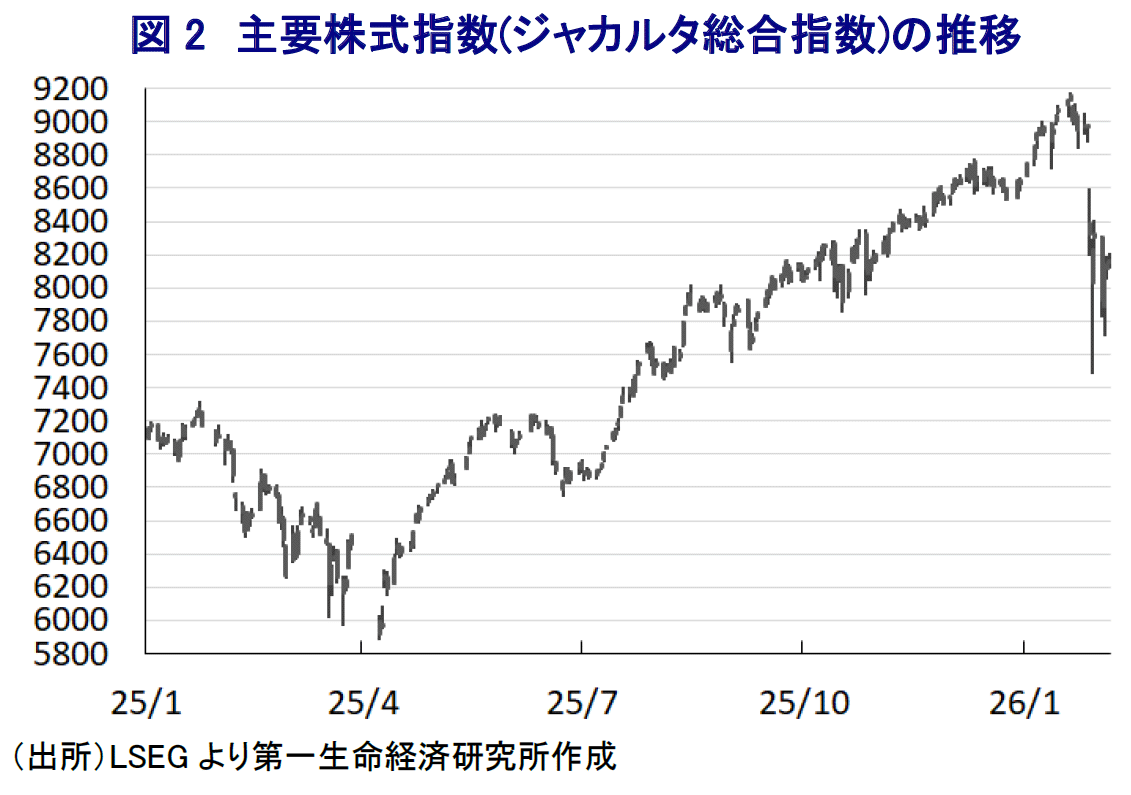

このところの金融市場においては、インドネシアに対する評価が大きく揺れている。同国では、2024年の大統領選を経てプラボウォ政権が発足したが、その財政運営を巡る懸念などが通貨ルピア相場の重しとなってきた。プラボウォ政権は、公約に掲げた学校給食無償化など大衆迎合色の強い政策を志向する一方、金融市場が抱く財政懸念に配慮し、教育、福祉、公共投資などの歳出を削減した。しかし、一連の対応により幅広い経済活動に悪影響が出たほか、国会議員の厚遇が明らかになった。このため、2025年8月末から9月にかけて全土で反政府デモが勃発した。これを受け、プラボウォ氏は、財政運営を巡って度々対立してきたスリ=ムルヤニ前財務相を更迭した。さらに、政府と中銀は財政運営を側面支援するよう求める協定を締結するなど、中銀の独立性が危ぶまれる動きがみられた。その後も、プラボウォ政権は金融市場の懸念に配慮しつつ、景気下支えに向けて小出しに経済対策を公表する対応をみせた。結果、2025年の財政赤字は695.1兆ルピア(GDP比2.92%)と法定上限(同3%)に近い水準となり、コロナ禍対応に追われた2020年と21年を除けば約20年ぶりの水準となるなど、急速な財政悪化が確認されている(注1)。また、1月には中銀副総裁であったジュダ・アグン氏が任期を1年余り残して突如辞任した。直後に政府が国会に提出した3名の後任候補には、プラボウォ大統領の甥で財務副大臣を務めるトマス・ジワンドノ氏が含まれるなど、中銀の独立性の懸念が高まった(注2)。国会はトマス氏を中銀副総裁に指名する人事案を承認したが、同氏はプラボウォ大統領が率いる最大与党グリンドラ党の財務担当を務めており、財政、金融政策に対する政権のみならず、同党の影響力が高まることが懸念される。さらに、1月末には指数算出会社のMSCIが株式市場の情報開示に対する懸念を表明し、5月までに改善が確認されない場合、新興国株式指数におけるインドネシア株の比率引き下げや、フロンティア市場への格下げの可能性も示唆した(注3)。これを受けて、主要株式指数(ジャカルタ総合指数)は大幅に調整したため、インドネシア証券取引所(IDX)のラフマン最高経営責任者(CEO)が引責辞任した。政府は、IDXの株式会社化のほか、株式市場における最低浮動株比率要件の段階的引き上げ、年金基金や保険会社によるエクスポージャー比率の引き上げなど、ガバナンス改革に取り組む方針を示している。こうした方針発表を受けて、大幅に調整した主要株式指数は落ち着きを取り戻しているものの、上場済企業への対応などは不透明であり、その行方によってはMSCIが厳しい対応を取ることも考えられる。

このように金融市場に不透明感がくすぶるものの、プラボウォ大統領が自身の任期中に経済成長率を「8%」へと大幅に押し上げるとの野心的な目標を掲げており、経済対策を実施していることも追い風に実体経済は堅調な動きをみせている。2025年10-12月の実質GDP成長率は前年同期比+5.39%と前期(同+5.04%)から加速しており、2022年7-9月以来の高い伸びとなっている。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も6%を上回るなど、2021年10-12月以来の高い伸びとなり、足元の景気は底入れの動きを強めている。トランプ関税の本格発動を前にした輸出の駆け込みの反動を受けて、輸出は大きく下振れするなど景気の足を引っ張る動きがみられた。一方、プラボウォ政権は2025年9月と10月に相次いで経済対策を実施したほか、インフレ率が中銀目標の域内で推移しているうえ、中銀による利下げ実施も追い風に、個人消費は旺盛に推移している。さらに、内需が堅調に推移するなかで企業による設備投資も拡大したほか、公共投資の進捗の動きも固定資本投資を押し上げており、幅広い内需拡大の動きが景気を押し上げている。なお、こうした動きを反映して輸入は大幅に押し上げられており、この動きに伴う成長率寄与度は前年同期比ベースで▲0.84ptと試算される。一方、在庫投資による成長率寄与度は前年同期比ベースで+0.13ptと在庫が積み上がる動きも確認されており、先行きはその反動が出ることも予想される。また、分野ごとの生産動向については、幅広い内需の堅調さを反映して小売・卸売関連や運輸関連などのサービス業で生産拡大の動きが確認されており、鉱業部門の生産が拡大に転じたほか、農林漁業関連の生産が活発化したことが景気を押し上げている。ただし、外需の低迷が足かせとなる形で製造業の生産は鈍化しているほか、建設需要も勢いを欠くほか、外国人観光客数の頭打ちを受けて観光関連をはじめとする一部サービス業の生産も下振れするなど、分野ごとのバラつきが鮮明になっている。結果、2025年通年の経済成長率は+5.11%と前年(+5.03%)から加速して2022年以来の高水準となったものの、政府目標(+5.2%)には達しなかった。

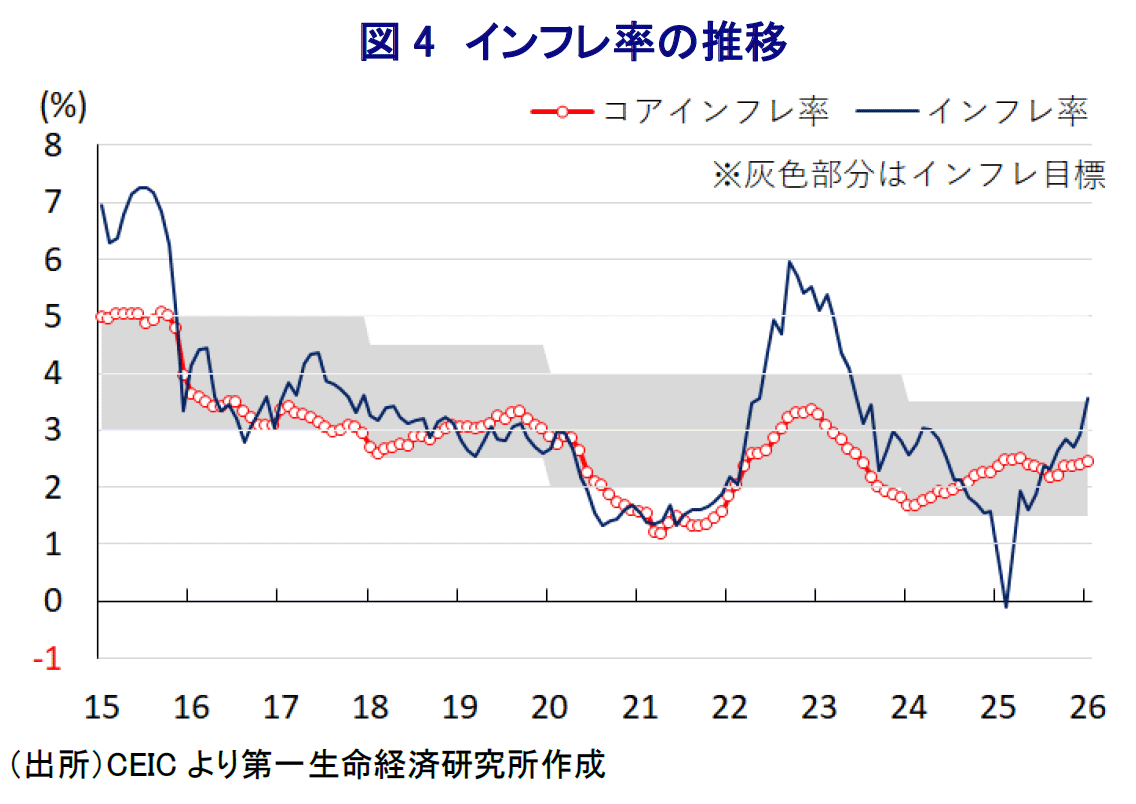

政府は2026年の経済成長率目標を+5.4%と、昨年から一段と加速するとしている。プラボウォ政権は、その実現に向けて経済対策を実施しており、経済成長のけん引役である内需下支えを目指していると考えられる。ただし、直近1月のインフレ率は前年同月比+3.55%と加速して2023年6月以来に中銀目標を上回る伸びとなるなどインフレが顕在化している。なお、これはプラボウォ政権が景気下支えを目的に、2025年1~2月にかけて時限措置として実施した電力料金引き下げに伴い下振れした反動が影響したことに留意する必要がある。先行きは2月にかけて一段と加速した後に落ち着きを取り戻すと見込まれるものの、短期的に景気の足かせとなることが懸念される。一方、コアインフレ率は前年同月比+2.45%と中銀目標の域内で推移しているものの、2025年半ばを境に緩やかに加速しており、金融市場におけるルピア安の進行が輸入物価を押し上げる動きがみられる。中銀は1月の定例会合において政策金利を4会合連続で据え置いており、ルピア安圧力に直面するなかで様子見姿勢を維持せざるを得ない状況にある。中銀のペリー総裁は、先行きの政策運営を巡って追加利下げに含みを持たせる考えをみせているものの、前述のように金融市場が厳しい状況に直面していることに鑑みれば、そのハードルは高いと見込まれる。さらに、先行きの外需はトランプ関税の本格発動による影響が一段と顕在化するほか、金融市場の動揺を理由とする海外資金の先細りも見込まれ、足元の景気を下支えした投資活動の足を引っ張ることも考えられる。当研究所が試算した季節調整値に基づけば、2026年の経済成長率のゲタは前年に比べて+0.3pt弱プラス幅が拡大しているとみられ、この数字を勘案すれば、経済成長率が加速する余地は小さくない。しかし、外需の競争力を巡る環境がこれまで以上に厳しさを増しているうえ、中国との競争も激化することが予想されるなか、財政余地も乏しくなっており、そのハードルは決して低くないと捉える必要がある。

注1 1月9日付レポート「インドネシア、財政悪化がルピア安を通じて金融政策の足かせに」

注2 1月21日付レポート「インドネシア・ルピア最安値、中銀の独立性懸念で、利下げに二の足」

注3 1月29日付レポート「インドネシア市場に混乱直撃、株式、通貨の両面で不透明感強まる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹