- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税は再び発動間近、メキシコ経済の行方はどうなる?

- World Trends

-

2025.02.28

新興国経済

新興国金融政策

メキシコ経済

為替

トランプ政権

トランプ関税

トランプ関税は再び発動間近、メキシコ経済の行方はどうなる?

~市場は再延長を期待している可能性、ペソ相場の混乱や実体経済への悪影響に要注意~

西濵 徹

- 要旨

-

- メキシコ経済は米国経済への依存度が極めて高い一方、米トランプ大統領は関税賦課を材料にディールを持ち掛ける動きをみせる。トランプ氏は2月4日付で同国からのすべての輸入品に25%の関税を課す大統領令の発令を決定したが、両国首脳間の電話協議を経て30日間延長された。なお、電話協議で合意に至った内容は過去に示された対応の焼き増しに過ぎないことに留意する必要がある。他方、仮に関税措置が発動すればメキシコ経済に深刻な悪影響が出るため、何が何でも回避したいのが実情と捉えられる。

- 他方、トランプ関税発動前の昨年10-12月の実質GDP成長率は前期比年率▲2.50%とマイナス成長となり、すでに同国景気にブレーキが掛かる動きがみられる。ペソ安による移民送金押し上げやインフレ鈍化にも拘らず、マインドの悪化が幅広い経済活動に悪影響を与えている可能性がある。金融市場ではペソ相場は底堅く推移するなど3月4日に迫る関税賦課の再延長を期待している向きがあるが、仮に発動されれば混乱は避けられない。政府は景気に楽観的な見通しを示す一方、中銀は今年の成長率見通しを大幅に下方修正しているが、関税賦課に伴う悪影響が甚大と見込まれるなかで不透明な展開が続くと見込まれる。

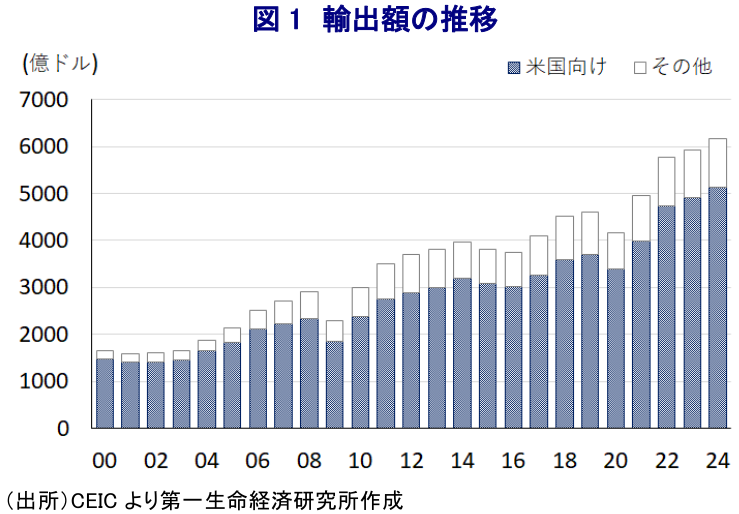

メキシコ経済を巡っては、財輸出の約8割(図1)、GDPの約4%に相当する移民送金の大宗を米国からの流入が占めるなど、米国経済に対する依存度が極めて高い構造を有する。こうしたなか、自身を『タリフマン(関税男)』と称する米国のトランプ大統領は、先月の就任前から公約実現を目的に外交戦略の手段として関税賦課を材料にディール(取引)を持ち掛ける姿勢を示してきた。大統領就任直後には、米国内で多数の中毒患者が出るなど社会問題となっている合成麻薬(フェンタニル)の原材料などが中国からカナダやメキシコを経由して米国に流入していることを理由に、国家の緊急事態と認定している。その上で、トランプ氏は国家緊急経済権限法(IEEPA)に基づいてカナダとメキシコに25%、中国に10%の追加関税を課す旨の大統領令に署名し、先月4日付で発令する方針を示した。

しかし、その後にトランプ氏とメキシコのシェインバウム大統領による電話会談が行われた結果、トランプ氏は関税賦課を30日間延期することで合意に至った(注1)。電話会談においては、トランプ氏の懸念に対応すべく、メキシコ政府がフェンタニルの米国への流入阻止に向けて対応を強化することを明らかにするなど、いわゆる『ディール』が引き出された様子が示された。ただし、電話会談で示された内容を巡っては、昨年の憲法改正で国境警備隊は大統領直轄組織に再編されシェインバウム政権も「トランプ2.0」を念頭に中国からの輸入抑制への取り組みを強化したほか、その後も新たな経済計画を公表しており(注2)、これらの内容を焼き増ししたものであることに留意する必要がある。その一方、研究者出身のシェインバウム氏を巡っては、就任前においてはトランプ氏との相性の悪さを警戒する向きがみられたものの、就任以降においては現実主義的な対応を通じてトランプ氏との関係が維持されるとともに、トランプ氏が要求するディールを巡っても巧く対応している様子がうかがえる。

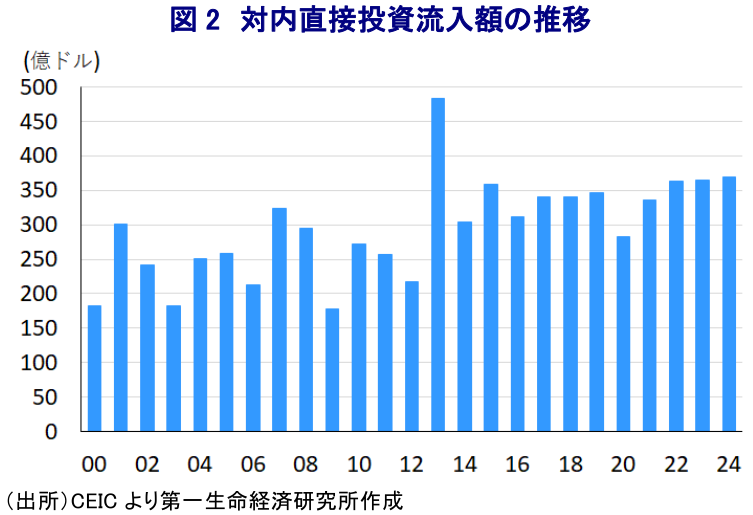

上述のようにメキシコ経済は米国経済への依存度が極めて高い上、過去30年ほどはNAFTA(北米自由貿易協定)やトランプ1次政権で組み替えられたUSMCA(米国・メキシコ・カナダ協定)の下で経済の一体化が進められるなど、両国経済は切っても切れない関係になってきた経緯がある。よって、仮に米国がメキシコからのすべての輸入品に25%の追加関税を課した場合、メキシコ経済への直接的な影響はGDP比で7%に及ぶとともに、メキシコ政府が対抗措置として米国からのすべての輸入品に25%の報復関税を賦課すればGDP比で4%弱に及ぶと試算される。さらに、経済の一体化が進むとともに、ここ数年は世界的なサプライチェーン見直しの動きも追い風とする形で対内直接投資は活発に流入する動きがみられた(図2)。さらに、その大宗は米国向け輸出を念頭に置いたものであったとみられることに鑑みれば、関税賦課を受けてこうした流れに悪影響が出ることは避けられない。こうしたことから、メキシコ経済にとっては『トランプ関税』は何が何でも避けたいのが実情であろう。

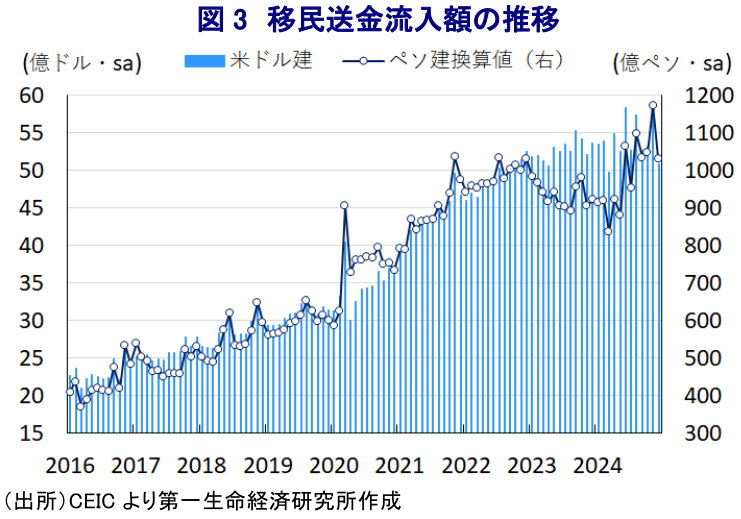

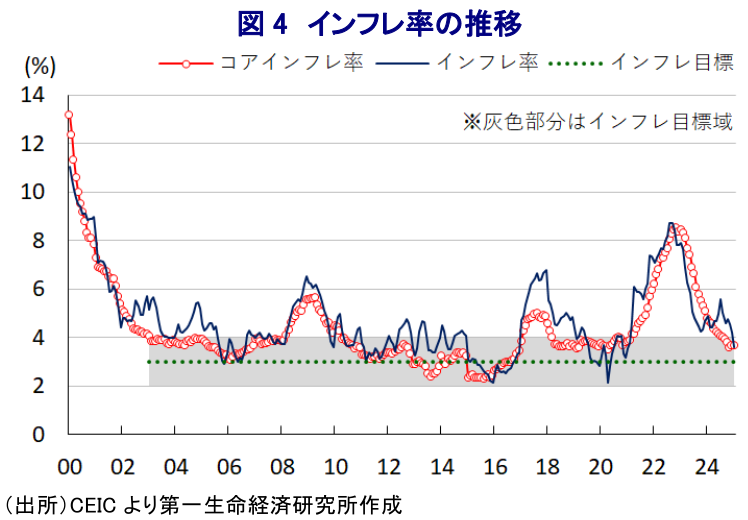

他方、国際金融市場においては昨年の大統領選と議会上下院選の後、左派政党のMORENA(国民再生運動)が勢力を増すとともに、憲法改正の実現性が高まったことを理由に通貨ペソ、主要株式指数、債券のすべてに売り圧力が強まる『トリプル安』の動きが強まる事態に見舞われた(注3)。この背景には、憲法改正によりバラ撒き志向の強い財政政策のほか、エネルギー部門や鉱業部門で国有化が進められるなど国家資本主義色が強まるなど、コロナ禍を経て悪化した財政状況が一段と悪化することが警戒されたことがある。その一方、ここ数年のペソ高は移民送金のペソ建換算値の重石となるなど、家計消費の足かせとなることが懸念される展開が続いてきたものの、昨年以降のペソ安進行を受けてペソ建換算値が大きく押し上げられる動きがみられたほか、米国の雇用環境の堅調さも相俟って家計消費は下支えすることが期待された(図3)。さらに、ここ数年の同国ではインフレが高止まりする展開が続いたほか、中銀も物価抑制に向けた引き締め姿勢も相俟って家計部門にとっては実質購買力に下押し圧力が掛かる展開が続いたものの、2022年後半をピークに頭打ちする動きがみられるとともに、足下では中銀目標の域内に回帰するなど落ち着きを取り戻す動きをみせている(図4)。こうした動きも追い風に中銀は昨年後半以降に断続利下げに動いており、債務負担の軽減も家計消費を押し上げることが期待された。

こうした状況ながら、昨年10-12月の実質GDP成長率(改定値)は前期比年率▲2.50%と3四半期ぶりのマイナス成長となるなど、トランプ関税の賦課を前にすでに同国景気にブレーキが掛かっている様子が確認されている(図5)。分野別の生産動向を巡っても、異常気象の頻発などを理由に農林漁業関連をはじめとする第1次産業で生産が大きく下振れするとともに、米トランプ政権の発足を前に輸出に駆け込みの動きが確認されるなど外需が押し上げられているにも拘らず、製造業や鉱業といった第2次産業の生産も大きく頭打ちしており、外需を巡る不透明感の高まりが景気の足を引っ張っている様子がうかがえる。さらに、上述のように移民送金の堅調な流入やペソ安に伴うペソ建換算値の押し上げに加え、インフレ鈍化による実質購買力の押し上げなど内需を取り巻く環境改善が期待される動きにも拘らず、サービス業をはじめとする第3次産業の生産も鈍化している。この背景には、米大統領選でのトランプ氏勝利を受け、同氏による様々な発言が同国に向けられるなかで先行きの同国経済への悪影響を警戒する形で幅広くマインドが悪化しており、そうした状況が行動に伝播した可能性が考えられる。

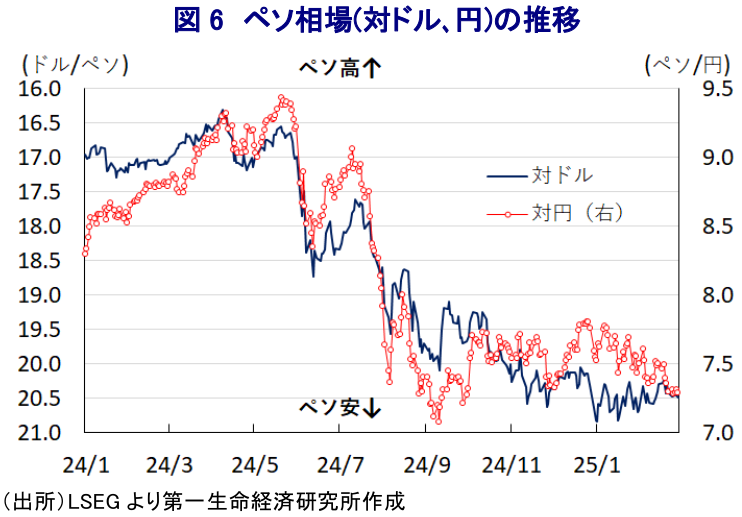

なお、上述のようにトランプ氏は同国に対する追加関税の賦課を30日延長して3月4日とする決定を行うとともに、その後はメキシコ政府の対応を注視する考えを示してきた。こうしたなか、トランプ氏はメキシコ政府による対応の進捗が不十分との認識を示す一方、シェインバウム氏は関税措置の回避に向けて楽観視していると対照的な姿勢をみせており、現時点においてどうなるかギリギリまで見通せない状況にある。金融市場においては、上述したように今月初めには土壇場において関税措置が延長されたこともあり、今回も同様の動きを期待している可能性が見込まれるなかでペソ相場は底堅い動きをみせている(図6)。しかし、仮に発動する事態となれば一転して大きく下押し圧力が掛かるなど売り圧力に晒されるリスクは極めて高いのが実情と捉えられる。他方、中銀は今月初めの定例会合で5会合連続の利下げに加え、利下げペースを加速させるとともに、先行きも同程度の利下げに動く可能性に言及するなど、景気の不透明感が高まるなかで姿勢を大きく転換させている(注4)。同国政府はトランプ関税の懸念にも拘らず、今年の経済成長率見通しを+2~3%とする極めて楽観的な見方を示す一方、中銀は今月に+0.6%と従来見通し(+1.2%)から大幅に下方修正するとともに、最悪のケースとして+0.2%に留まる可能性に言及するなど極めて厳しい状況にあるとの認識を示している。上述のように、トランプ関税を前に同国景気にすでにブレーキが掛かっている動きが確認されるとともに、トランプ関税やその報復措置による悪影響を勘案すれば、同国経済に深刻な悪影響が出る可能性に留意する必要がある。

注1 2月4日付レポート「メキシコ・シェインバウム政権、土壇場で「トランプ関税」延期を勝取る」

注2 1月14日付レポート「メキシコが「トランプ2.0」を念頭にした新たな経済計画を公表」

注3 2024年6月6日付レポート「シェインバウム氏勝利でメキシコペソと株価などはなぜ調整した?」

注4 2月7日付レポート「メキシコ中銀、利下げペースを加速させるも不確定要因は山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹