- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド準備銀は「トリプル安」に直面するも様子見姿勢を維持

- Asia Trends

-

2026.06.05

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

イラン情勢

インド準備銀は「トリプル安」に直面するも様子見姿勢を維持

~景気に配慮せざるを得ない一方、「金融政策の遅れ」に陥るリスクに要注意~

西濵 徹

- 要旨

-

-

インド準備銀行(RBI)は6月の定例会合で、3会合連続でレポ金利を5.25%に据え置いた。インド金融市場ではルピー安、株安、債券安の「トリプル安」が続いている。背景には中東情勢の緊迫化による原油高がある。インドは原油需要の約9割を輸入に依存するうえ、石炭価格も上昇してエネルギー全般への価格上昇の波及が懸念される。モディ政権による燃料価格の抑制やGSTの実質引き下げなどで、消費者物価は目標レンジ内に収まっている。しかし、足元の卸売物価は急加速しており、消費者物価への波及リスクが高まっている。

-

RBIは政策スタンスを「中立」に維持したうえで、今回の判断を「全会一致」とした。2026-27年度の成長率見通しを+6.6%(従来+6.9%)に下方修正する一方、インフレ率見通しは+5.1%(同+4.6%)に上方修正している。そのうえで、不確実性が高いとして「状況が明確になるまで待つことが賢明」との姿勢を示した。RBIは歴史的経緯から政府との関係を重視せざるを得ない面もあり、マルホトラ総裁も景気下支えを意識した姿勢を継続している。

-

RBIと政府は、ルピー安対策として外国資本誘致やキャピタルゲイン税免除などの措置を講じる方針を明らかにしている。しかし、中東情勢の不透明感が続くなかでルピー安に歯止めをかける効果の持続性は不透明である。今回の様子見姿勢は景気配慮の面があるものの、対応が遅れれば「金融政策の遅れ(behind the curve)」に陥り、将来的な大幅利上げを余儀なくされるリスクがある点に注意が必要である。

-

- 目次

【インド中銀はトリプル安に直面するも3会合連続の金利据え置き決定】

インド準備銀行(RBI)は、6月3~5日に開催した定例の金融政策決定会合において、政策金利であるレポ金利を3会合連続で5.25%に据え置くことを決定した。このところのインド金融市場では、通貨ルピー、主要株価指数(ムンバイSENSEX)、国債のすべてに売り圧力がかかる「トリプル安」に直面する展開が続いている(注1)。背景には、中東情勢の緊迫化を受けた原油高がある。同国は原油需要の約9割を海外からの輸入に依存している。

同国は、原油輸入を中東湾岸産油国に依存しており、中東情勢の緊迫化による供給懸念の影響を受けやすい構造にある。一方、一次エネルギーに占める石炭比率が46.4%とアジア新興国のなかでも相対的に高いため、原油高の影響を受けにくいとされる。しかし、原油高を受けて、多くのアジア新興国が石炭への代替需要を活発化させており、石炭価格も上昇している。したがって、エネルギー価格に上昇圧力がかかることが避けられない。同国では近年、モディ政権が実施した貧困層向け調理用ガス普及策が後押しとなり、LPG(液化石油ガス)の利用が急拡大してきた。しかし、その大部分を湾岸産油国からの輸入に依存しており、供給懸念が幅広く国民生活に悪影響を及ぼす懸念が高まっている。

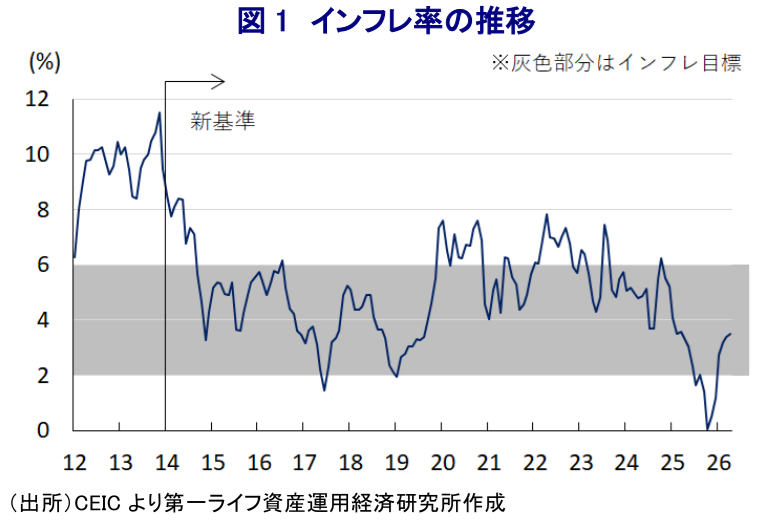

なお、モディ政権は中東情勢が緊迫化して以降もガソリンや軽油の価格引き上げを回避するなど、国民生活への悪影響を抑える対応をみせてきた。国民に対してパニック買いを控え、節約を呼び掛ける一方、国営石油公社が損失を吸収して供給を継続する対応を維持した。加えて、軽油やジェット燃料に対する輸出税を引き上げて国内向け供給を重視したほか、LPG(液化石油ガス)を家庭向けに優先的に供給してきた。さらに、米国による関税引き上げの影響を懸念して、2025年9月末にGST(財・サービス税)の実質引き下げを実施したこともあり、足元のインフレ率はRBIが目指すインフレ目標(4±2%)のレンジ内で推移するなど落ち着いた推移をみせている(図1)。

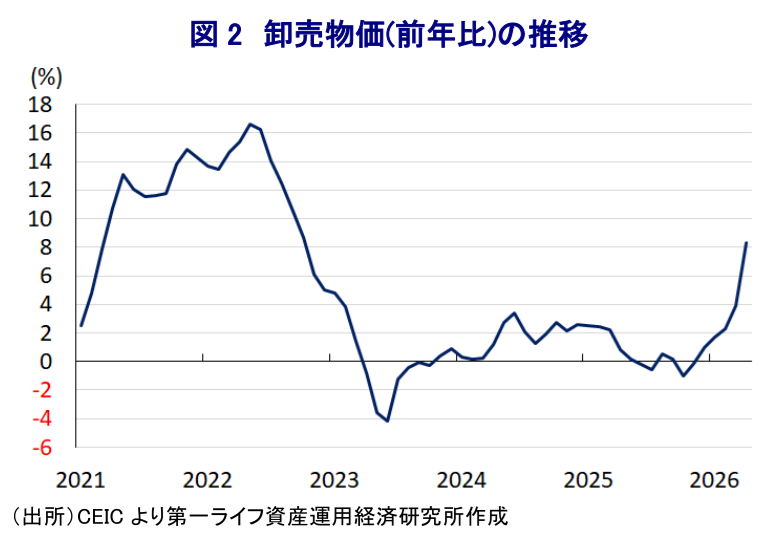

しかし、こうした政策支援の対象外である川上段階の卸売物価は、4月は前年同月比+8.3%と2022年10月以来の高い伸びとなった(図2)。したがって、先行きは物価上昇の動きが消費者段階に波及する可能性があるものの、RBIは様子見姿勢を維持した格好である。

【RBIは状況が明確になるまで待つことを「賢明」と判断】

会合後に公表した声明文では、政策金利とともに、政策スタンスも「中立」を維持するとしたうえで、決定は「全会一致」であったことを明らかにしている。世界経済について「中東情勢の先行きがみえないなか、物価と景気の双方にリスクが高まっている」との見方を示した。そして、「エネルギー価格の上昇を受けて、主要国中銀は金融引き締めに転換する可能性が高まっている」とし、金融市場について「好材料と悪材料が混在する状況が続いている」との認識を示している。

その一方、同国経済について「中東情勢の緊迫化以降も安定している」とし、「これまでの影響は限定的であったが、悪影響の兆しが表面化しつつある」との見方を示した。そのうえで、「商品市況の上昇と供給制約が経済活動に影響を与える可能性が高まっている」とし、その影響の度合いは「中東情勢の行方やサプライチェーンの正常化に要する時間、価格転嫁の動向に依存する」との見通しを示している。さらに、「モンスーン(雨季)の雨量不足が予想され、農業部門への影響が懸念される」とする一方、「GSTの合理化の効果も追い風にサービス業の持続的な拡大が見込まれる」とした。2026-27年度の経済成長率について「+6.6%になる」と従来見通し(+6.9%)から下方修正したうえで、「世界的なサプライチェーンの混乱、国際金融市場の動向、気象条件が下振れリスクをもたらす」との認識を示した。

また、物価動向については「食料インフレによって上振れしている」とする一方、「世界的なエネルギー価格の急騰にもかかわらず、国内のエネルギー価格は控えめな上昇にとどまっている」との見方を示している。しかし、先行きについては「ガソリンや軽油価格が上昇しており、インフレ率を直接的に押し上げるとともに、二次的な効果を含めて今後数ヵ月は押し上げ要因になる」との認識を示している。これは、モディ首相が5月10日に行った演説で国民に対して燃料や化学肥料の需要抑制を呼び掛けるとともに、外貨準備の維持を目的に海外渡航や金の購入を控えるように呼び掛けたことに端を発する(注2)。5月15日にはガソリンと軽油の小売価格の引き上げが行われ、その後も小売各社が断続的に価格引き上げを決定するなど、需要抑制に向けた動きが本格化している。こうした事情を勘案して、2026-27年度のインフレ率は「+5.1%になる」と従来見通し(+4.6%)から上方修正したうえで、「世界的なサプライチェーンの混乱やモンスーンの動向による上振れリスクがある」との認識を示している。

今回の決定について「中東情勢の行方やその影響の波及度合い、サプライチェーンの復旧の行方といった不確実性を理由に、物価と景気の見通しに大きなリスクがある」としたうえで、「モンスーンの動向やエルニーニョ現象の影響による農業生産動向も不透明」、「より明確な影響が出ることを待つことが賢明」との認識を示した。先行きの政策運営については「データ次第」としたうえで、「供給サイドの圧力が物価やインフレ期待に定着するか否かを含めて状況を注視し、中立的なスタンスを維持する」とした。RBIは、ダス前総裁の下で物価安定と景気下支えのバランスを重視する対応をみせてきた。背景には、前々任のラジャン氏、前任のパテル氏と2代連続で独立性を巡る問題を理由に事実上の退任に追い込まれ、政府との関係を重視して景気下支えに一定の配慮を示さざるを得ない状況となったことがある。2024年12月に就任したマルホトラ現総裁もダス氏と同様の政策スタンスを維持しており、景気の不透明感が高まるなかで下支えを意識した判断を重視していると考えられる。

【様子見姿勢は景気への配慮が影響するも、「金融政策の遅れ」に陥るリスク】

会合後にオンライン記者会見に臨んだマルホトラ総裁は「世界経済の不確実性は高まっている」との認識を示した。その一方で、「インド経済は過去の同様の局面と比べてもはるかに良好なファンダメンタルズを有する」、「外的ショックを最小限の影響で乗り越える自信があるうえ、課題に正面から対処するのみならず、さらなる強靱性の強化に向けた機会に生かすことが重要」との見方を示した。

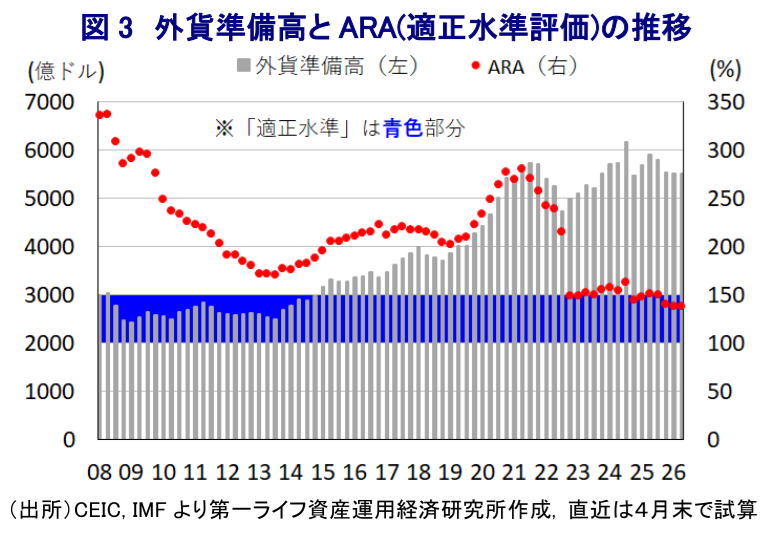

また、「2025-26年度は貿易政策を巡る世界経済の不確実性の高まりにもかかわらず、課題を乗り越えることに成功した」としたうえで、「2026-27年度は経常赤字の拡大リスクがある」ほか、「対内直接投資(FDI)の旺盛な流入が続く一方、対内証券投資(FPI)は純流出となっている」との認識を示した。しかし、外貨準備高については「健全」との認識を示したうえで、政府が主導するFTA(自由貿易協定)締結のほか、FDI規制の緩和などが国際収支の強化に資するとの見方を示している。インドの外貨準備高はIMF(国際通貨基金)が金融市場の動揺への耐性を示すARA(適正水準評価)に照らして、「適正水準(100~150%)」の水準にあると試算される。したがって、足元のインド経済は危機的状況にはほど遠いことは間違いない(図3)。

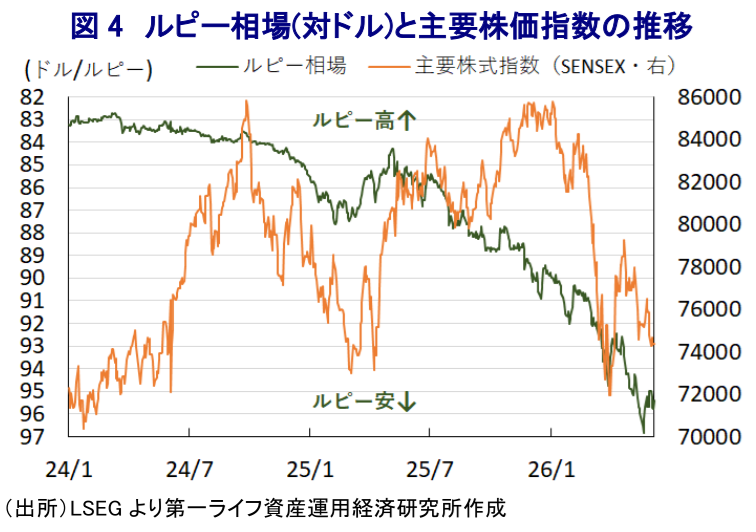

調整局面が続くルピー相場の安定を目的に、RBIは外国資本を呼び込むための断固たる措置を導入する方針を示した。具体的には、非居住インド人向けの優遇ドル預金制度、海外借り入れのヘッジコスト補助などとしている。政府も適格外国人投資家を対象に国債の売却益に対するキャピタルゲイン税を免除する方針を明らかにしている。こうした対応は一時的にルピー安圧力を軽減する可能性はある。しかし、中東情勢の見通しが立たず、原油価格の高止まりによる対外収支の悪化や物価上昇が見込まれるなか、ルピー相場を支える効果が持続的なものとなるかは不透明である(図4)。株価については、世界的なAI(人工知能)関連投資への期待は高いものの、インドのIT関連産業の多くはAIと競合するSaaS関連であり、その恩恵を受けにくいことが重しになっている可能性がある。今回RBIが様子見姿勢を維持したことは、景気に配慮したためとみられるものの、結果として「金融政策の遅れ」に陥るリスクも高まっており、そうした懸念が顕在化すれば一転して大幅利上げに追い込まれる可能性に注意が必要と考えられる。

注1 5月22日付レポート「インドを襲う「トリプル安」、当局と市場との「神経戦」が続く」

注2 5月12日付レポート「インド・モディ首相、在宅勤務など燃料需要抑制策を呼び掛け」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹