- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル1-3月GDPは内需をけん引役に拡大も、持続力には疑問

- World Trends

-

2026.06.02

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

トランプ関税

イラン情勢

ブラジル1-3月GDPは内需をけん引役に拡大も、持続力には疑問

~金融市場はルラ政権のばらまきを警戒、レアル、株価ともに上値の重い動きをみせる~

西濵 徹

- 要旨

-

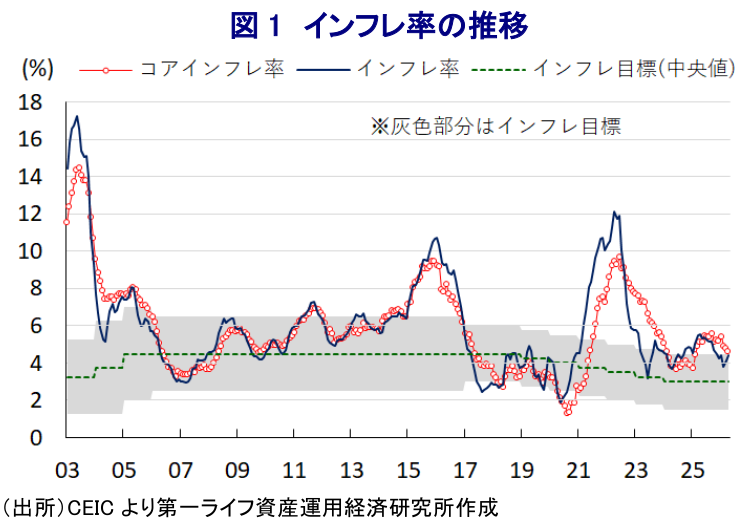

- ブラジルは産油国として原油高の恩恵を受ける立場にあり、3月の産油量は過去最高を記録した。エネルギー構成における再生可能エネルギーの比率も高く、原油高の悪影響は限定的とみられていた。しかし、中東情勢の長期的な緊迫化によるエネルギー価格の上昇や、干ばつ、化学肥料の高騰による食料インフレも重なり、一度鈍化したインフレ率は2月を底に再加速に転じており、4月は前年同月比+4.39%と目標レンジの上限に接近している。中銀は金融緩和に転じたものの、先行きの政策運営には不透明感が増している。

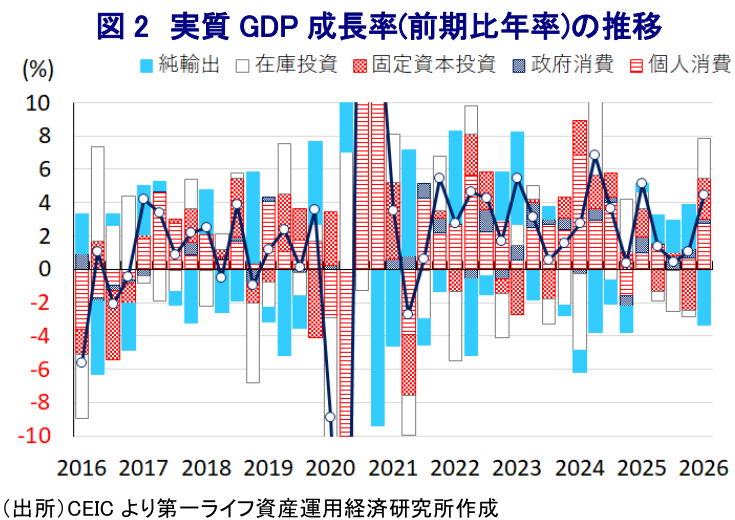

- 1-3月の実質GDP成長率は前期比年率+4.47%と4四半期ぶりの高い伸びとなった。インフレ鈍化、利下げ、政府による可処分所得拡大策が相まって個人消費が力強く拡大し、固定資本投資も反動増で持ち直すなど、内需が幅広く景気をけん引した。一方、米国や中国向け輸出の一服により純輸出の寄与度は大幅マイナスとなった。また、サービス業の生産ペース鈍化や在庫積み上がりによる下支えという構造もみられ、景気の持続力には疑問符がつく。

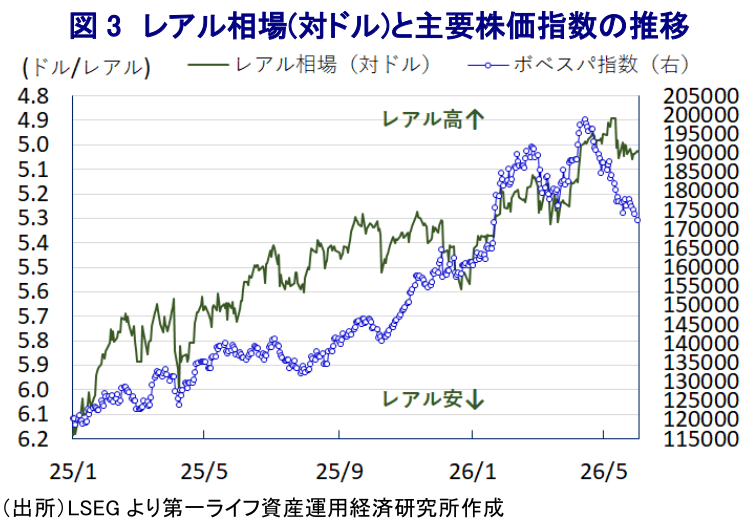

- 10月の大統領選を控え、再選を目指すルラ政権は燃料補助金の導入やその拡充、輸出関税の導入など、物価抑制に向けた財政支出を積極化している。補助金の財政負担は月約30億レアルに上り、原油収入で賄う方針だが、中東情勢が長期化すれば補助金延長による財政悪化が避けられない。こうした財政および金融政策の不透明感が、通貨レアルやボベスパ指数の上値を抑える要因となっており、当面は上値の重い展開が続く可能性が見込まれる。

- 目次

【原油高はマクロ経済の追い風となる期待も、足元ではインフレ再燃の兆し】

中東情勢の緊迫化が長期化するなか、湾岸産油国は減産を余儀なくされる一方、ブラジルは南米有数の産油国であるうえ、深海油田(プレサル)の好調な開発も進んでいる。結果、同国の3月の産油量は日量430万バレルと過去最高を記録するとともに、OPECは同国がさらなる生産拡大に動くとの見通しを示している。同国の原油や石油製品、天然ガスの貿易収支はGDP比+1.7%の黒字と試算される。したがって、中東情勢の緊迫化をきっかけとする原油価格の上昇は、マクロ的に同国経済の追い風になることが期待される。

また、同国は一次エネルギーに占める原油比率は35.6%、天然ガス比率は8.6%である一方、バイオ燃料比率は33.4%、水力比率は11.4%と再生可能エネルギーの比率が高い。よって、エネルギー価格上昇の影響は、他国と比較して限定的であると見込まれた。なお、同国のインフレ率は、2025年末以降に中銀目標(3±1.5%)のレンジ内に収束、2月には前年同月比+3.81%に鈍化したため(図1)、中銀は3月の定例会合で約2年ぶりの利下げに踏み切った(注1)。中銀は4月末の定例会合でも2会合連続の利下げを決定するなど金融緩和を進めている。しかし、3月会合は9人の理事が全会一致で利下げを決定したものの、4月会合では3人が反対票を投じた。背景には、原油高の長期化を受けて同国においてもエネルギー価格の上昇が避けられなくなっていることがある。

加えて、同国の食料自給率は100%を大きく上回るなど世界有数の食料大国であるものの、ここ数年は温暖化に伴う干ばつをはじめとする天候不順が頻発しており、供給懸念による食料インフレも顕在化している。ルラ政権は食料インフレの抑制に向け、輸入に依存する一部食料品への輸入関税を一時的に撤廃した。しかし、中東情勢の緊迫化を受けた窒素系肥料など化学肥料の価格の高騰に加え、2026年はスーパーエルニーニョの発生が予想され、異常気象や不作による食料供給の一段の混乱も懸念される。こうしたなか、鈍化してきたインフレ率は2月を底に再加速に転じており、4月は前年同月比+4.39%と目標レンジの上限に近づいている。したがって、前述のように中銀は金融緩和に舵を切ったものの、先行きの政策運営を巡る不透明感は高まっている。

【1-3月GDPは内需主導で拡大したが、その持続力には疑問符】

前述のように、2025年末以降のインフレ率が鈍化するとともに、中銀も断続的な利下げに動くなど、同国の経済成長をけん引する個人消費を取り巻く環境は改善している。さらに、ルラ政権は所得税の課税最低限の引き上げによる非課税枠の拡大のほか、最低賃金の実質引き上げなど、可処分所得の増加を促す政策に動いている。こうした政策も追い風となり、1-3月の実質GDP成長率は前期比年率+4.47%と4四半期ぶりの高い伸びとなった(図2)。なお、中期的な基調を示す前年同期比ベースの成長率は+1.8%と前期(同+1.8%)から3四半期連続の横ばいで推移している。

インフレ鈍化による実質購買力の押し上げに加え、中銀による利下げ実施や政権による可処分所得の増加を促す政策効果も重なり、個人消費は大きく拡大して足元の景気をけん引している。なお、政策を受けて社会保障給付や年金支給が押し上げられたことで、政府消費が下支えされるとともに、個人消費の拡大を促すことにつながっている。また、高金利の長期化や景気見通しの悪化は企業による設備投資意欲や不動産投資の足かせとなってきたものの、当期の固定資本投資は前期に大きく減少した反動も重なる形で拡大に転じており、足元の景気拡大を促す一助となっている。したがって、足元の景気は幅広く内需がけん引する構図になっている。

一方、2025年のブラジルはトランプ米政権の関税政策に翻弄された。米国はブラジルへの相互関税を50%としたものの、米国の物価への悪影響を懸念して多数の除外品を設けた。米国はその後も除外対象を大幅に拡大しており、ブラジルはトランプ関税に対して「実質的な勝利」を収めている。しかし、足元では米国向け輸出の駆け込みの動きが一巡するとともに、中国向け輸出の拡大にも一服感がみられたことが重なり、輸出は5四半期ぶりの減少に転じた。その結果、内需の旺盛さを反映して輸入が拡大の動きを強めたことも重なり、純輸出の成長率寄与度は前期比年率ベースで▲3.37ptと大幅マイナスになったと試算される。

供給サイドの動きについては、大豆が豊作であったことも追い風に農林漁業生産が好調であったことに加え、前述のように原油の生産量が過去最高を更新するなど鉱業部門は活況を呈した。さらに、幅広く内需が堅調な動きをみせていることも追い風に、製造業や建設業など第2次産業の生産も拡大しており、足元の景気拡大の動きをけん引している。一方で、個人消費の堅調さに比してサービス業の生産は拡大ペースが鈍化しており、やや対照的な動きがみられた。在庫投資を見ると、成長率寄与度が前期比年率ベースで+2.37ptと4四半期ぶりのプラスになったと試算されることから、在庫積み上がりが景気を下支えしている可能性がある。したがって、足元の景気は堅調な動きが確認されたものの、その持続力については疑問符が付く。

【金融市場は、ルラ政権の大統領選を意識した財政運営を警戒か】

前述のように、足元のブラジルでは原油高によるエネルギー価格の上昇がインフレ再燃を促す動きが確認されている。ルラ政権は3月、原油高による国内燃料価格への影響を軽減すべく、年内を対象に軽油の生産者や輸入者への助成金を交付するとともに、原油やビチューメン(瀝青)の国内供給を優先するため12%の輸出関税を導入した。さらに、4月にも軽油の生産者や輸入者に対する追加助成を行うとともに、LPG(液化石油ガス)輸入者への助成、航空会社への財政支援も決定するなど、物価抑制の動きを強化した。

ルラ政権はガソリンや軽油に対する補助金を一時的に導入し、国内価格の上昇の影響を抑える一方、ペトロブラスによる燃料価格引き上げ余地を確保する姿勢を明らかにしている。具体的には、2ヶ月間の限定措置としてガソリンに最大で0.89レアル/リットル、軽油に最大で0.35レアル/リットルの補助金を導入し、ペトロブラスに国内外の価格差を踏まえた燃料価格の引き上げを可能にする一方、消費者負担の抑制を図る。そのうえで、措置は延長可能とした。補助金による財政負担は毎月約30億レアル相当生じる見通しであるものの、前述したように同国は産油国であり、ルラ政権は原油収入の増加分で吸収することを想定している(注2)。

ルラ政権がこうした動きを強める背景には、同国では10月4日に大統領選挙(第1回投票)が実施され、ルラ氏が再選を目指していることがある。5月には有力候補のボルソナロ前大統領の長男であるフラビオ上院議員にスキャンダルが噴出し、ルラ氏が優位な選挙戦を進めるなか、支持率の押し上げにつなげたいとの思惑が透けてみえる。

中東情勢の見通しは立たず、仮に早期に事態収束が図られたとしても、ホルムズ海峡の正常化には相応の時間を要すると見込まれる。また、イランによる攻撃により、湾岸産油国のインフラ復旧に最大で数年を要するとみられ、原油価格が以前の水準に回帰するには時間がかかる可能性は高い。したがって、補助金政策が延長される事態となれば、輸出税の延長による国内供給優先のほか、追加的な政策支援による財政運営への不透明感が高まることも懸念される。そうした動きは金利の押し上げに繋がり、金融政策の舵取りを難しくすることも予想される。こうした懸念は、足元における通貨レアル相場の上値を抑える一方、主要株価指数(ボベスパ指数)が軟調に推移をみせる一因になっていると考えられ(図3)、先行きもしばらくは同様の展開が続く可能性に注意が必要である。

注1 3月19日付レポート「ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵」

注2 5月14日付レポート「ブラジル・ルラ政権、燃料補助金による価格抑制に舵」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹