- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀は利下げ余地示唆も、ペソ相場は勢いを取り戻せず

- World Trends

-

2024.06.28

新興国経済

新興国金融政策

メキシコ経済

株価

為替

金利

メキシコ中銀は利下げ余地示唆も、ペソ相場は勢いを取り戻せず

~金融市場は改憲案の行方を警戒、ペソ、株、国債の「トリプル安」が判断の足かせとなる展開も~

西濵 徹

- 要旨

-

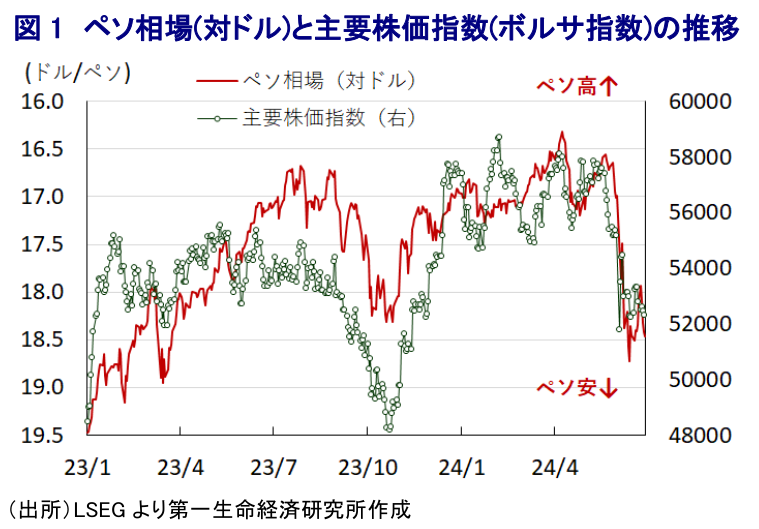

- メキシコでは今月2日の大統領選でシェインバウム氏が勝利し、同国初の女性大統領が誕生する。同氏の勝利は既定路線ながら、同時に実施された議会上下院選の結果を受けてペソ、株、国債が下落する「トリプル安」に直面している。これは与党連合の勝ち過ぎにより憲法改正の実現性が高まっていることを金融市場が警戒していることを反映している。改憲案には財政悪化や公的部門の肥大化、鉱業部門の事業環境悪化に繋がる内容が盛り込まれるほか、次期政権が直面する米国の次期政権の行方も相俟って不透明感が高まっている。足下の景気は頭打ちの様相を強める一方、インフレは底打ちに転じて中銀目標を上回る推移が続く。中銀は3月に利下げに動いたものの、その後は金利据え置きによる様子見を維持しており、27日の定例会合でも2会合連続の据え置きを決定した。中銀は将来的な利下げ余地を示唆する動きをみせるが、ペソ相場や株価、国債の動きに配慮せざるを得ず難しい対応が続く。ペソ相場については改憲を巡る動きに左右される展開が続くことは避けられず、これまでのような勢いを取り戻すことは難しいであろう。

メキシコでは、今月2日に実施された大統領選で与党MORENA(国民再生運動)から出馬したシェインバウム氏が勝利し、10月に同国初となる女性大統領が就任することが決定している(注1)。事前の世論調査では一貫して同氏が首位を走る展開が続いたため、その勝利は既定路線であったと捉えられる一方、同時に実施された議会上下院選ではMORENAを中心とする与党連合が事前予想に比べて議席を積み増す『勝ち過ぎ』となった。結果、大統領選の結果そのものにはサプライズはなかったものの、議会上下院選挙のサプライズが影響する形でその後の金融市場においては通貨ペソ、主要株価指数(ボルサ指数)、国債すべてに調整圧力が掛かる『トリプル安』に見舞われた(注2)。これは今年2月にロペス=オブラドール大統領が総選挙での与党勢力の拡大と憲法改正を目指す方針(通称『プランC』)を示したが(注3)、議会選挙では議会下院(代議院:総議席数)でMORENAとPT(労働者党)、VERDE(緑の環境党)3党の獲得議席数が373議席と3分の2を上回り、議会上院(元老院:定数128)でも3党の獲得議席数は83議席と3分の2まで3議席に迫るなど、憲法改正の実現性が高まっていることが影響している。というのも、憲法改正案では最低賃金の引き上げ、年金支給額の大幅引き上げ、インフラ関連事業の国有化といった歳出拡大に繋がる施策が盛り込まれており、これらに伴う財源が示されていないことも重なり急速な財政悪化を招くことが懸念されている。さらに、シェインバウム氏自身は気候関連やエネルギー関連の研究者であり、憲法改正案に盛り込まれた鉱業部門を対象とする環境規制の強化により関連する事業環境が悪化することも警戒されている。また、今年11月の米大統領選を経て誕生する次期政権を巡っては、2026年に予定されるUSMCA(米国・メキシコ・カナダ協定)の見直し協議を左右すると見込まれ、米中摩擦などを背景とするニアショアリングの恩恵を最も受ける同国経済に影響を与えることは必至とみられる。金融市場はこうした不透明要因を警戒している一方、シェインバウム氏は次期政権でのラミレス財務・公債相の留任のほか、主要閣僚に閣僚経験者を据える方針を示すなど安定を重視する考えをみせている。他方、1-3月の実質GDP成長率は前期比年率+1.12%とプラス成長で推移するも、物価高と金利高の共存に加え、昨年来のペソ高に伴う海外送金の目減りが家計消費をはじめとする内需の重石となるとともに、米国経済の勢いにも陰りが出るなかで外需に不透明感が高まるなど、内・外需双方で頭打ちの様相を強めている(注4)。こうした状況ながら、一昨年末を境にインフレは頭打ちの動きを強めてきたものの、年明け以降は生活必需品を中心とする物価上昇も影響して底打ちに転じており、引き続き中銀目標を上回る水準で推移するなど物価安定は道半ばである。中銀は今年3月にコロナ禍以降初の利下げに動いたものの(注5)、5月の定例会合では一転して政策金利を据え置き、27日の定例会合でも2会合連続で政策金利を11.00%に据え置いている。なお、5月会合での据え置きは全会一致で決定したものの、今回の決定については声明文で「4(据え置き)対1(25bpの利下げ)」と票が割れるとともにメヒア副総裁が利下げを主張したことを明らかにしている。また、先行きの政策運営について「ディスインフレプロセスが続くと見込まれる」とした上で、「ペソ相場の下落はインフレ見通しの押し上げに繋がる一方、経済活動の一段の鈍化による影響で一部相殺される」としつつ「物価を巡る環境によって政策金利の調整を議論できる可能性はある」として将来的な利下げ余地を示唆する姿勢をみせた。その上で、「10-12月のインフレ率は+4.0%」と5月時点から据え置く一方で「コアインフレ率は+3.9%」と5月時点(+3.8%)から上方修正しているものの、年内にインフレ率が中銀目標に収束するとの見通しを維持している。ただし、先行きの政策運営を巡ってはペソ相場、株式指数、国債がいずれも大統領選前の水準を大きく下回る推移が続くなかで、これらの動向に配慮せざるを得ない展開が見込まれる。その意味では、ペソ相場の行方についても次期政権の動向、とりわけ憲法改正の行方が左右する展開が続くことは避けられず、これまでの勢いを取り戻すことは難しい局面が続くであろう。

注1 6月3日付レポート「メキシコ初の女性大統領誕生へ、メキシコペソ相場はどうなる?」

注2 6月6日付レポート「シェインバウム氏勝利でメキシコペソと株価などはなぜ調整した?」

注3 2月7日付レポート「メキシコ大統領が改憲案提出、選挙への「追い風」にしたいとの思惑か」

注4 5月28日付レポート「メキシコ景気は一段の頭打ち確認、メキシコペソ相場の行方は」

注5 3月22日付レポート「メキシコ中銀、景気が頭打ちの様相を強めるなかでコロナ禍後初の利下げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹