- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持

- Asia Trends

-

2026.07.09

アジア経済

原油

アジア金融政策

マレーシア経済

為替

イラン情勢

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持

~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

西濵 徹

- 要旨

-

-

マレーシア中銀は7月9日の金融政策委員会で、翌日物政策金利(OPR)を6会合連続で2.75%に据え置いた。足元の輸出は世界的なAI投資を追い風に堅調に推移している。一方、中東情勢の緊迫化による原油高は、同国にも供給面・財政面で影響を及ぼした。5月のインフレ率は前年比+2.0%に加速したが、燃料補助金によりエネルギー価格は抑制されており、周辺国に比べれば物価上昇は限定的である。一方で、中東情勢の再緊迫化やエルニーニョ現象による食料インフレのリスクは残り、中銀は慎重な様子見姿勢を維持したとみられる。

-

声明文では、同国経済について、4-6月期は内外需ともに想定を上回る堅調さを示していると評価する一方、中東情勢の不確実性が物価・景気見通しに悪影響を及ぼす可能性を指摘した。ただし、政府の物価対策や安定した需要環境により、インフレ率やコアインフレ率への影響は限定的との見方を維持した。政策運営について、前回会合で強調された中東情勢への警戒感は後退しており、景気と物価安定をより重視する姿勢がうかがえる。

-

為替市場では、マレーシアは資源純輸出国であるため当初はリンギが比較的堅調に推移したものの、中東情勢の長期化や燃料補助金拡大による財政悪化懸念から下落圧力が強まった。さらに、FRBの利上げ観測に伴う米ドル高もリンギの上値を抑える要因となっており、こうした為替環境も中銀の様子見姿勢を後押しするとみられる。

-

【中銀は6会合連続の金利据え置きで様子見姿勢を維持】

マレーシア国立銀行(中銀)は、7月9日に開催した定例の金融政策委員会において、翌日物政策金利(OPR)を6会合連続で2.75%に据え置くことを決定した。中銀は、2025年7月の定例会合において、米国の相互関税が実体経済に悪影響を与える可能性を警戒して「予防的措置」としての利下げに踏み切った。

しかし、米国との協議を経て相互関税は19%と周辺国並みとされ、対米輸出の1割強を対象外とすることで合意するなど、最悪の事態は回避された。さらに、米連邦最高裁による違憲判決を受けて相互関税は撤廃されるとともに、事実上税率が引き下げられるなど、対米輸出のハードルは低下している。加えて、世界的なAI(人工知能)・半導体関連投資の活発化を追い風に、足元では主力の輸出財である半導体など電子部品関連を中心に輸出は堅調に推移している。

一方、中東情勢の緊迫化を受けた原油高は、中東からの輸入に依存するアジア新興国経済に悪影響を与えている。同国は東南アジア有数の資源国であり、輸出全体に占める原油や天然ガスなど鉱物資源の割合は4割弱にのぼる。しかし、同国産原油は国際市場において高値で取引される軽質油であるため、国営石油公社(ペトロナス)は国内供給より輸出を優先している。国内の石油精製施設は中質油や重質油に適しており、中東産原油を輸入して精製している。このため、中東情勢の緊迫化による供給懸念の影響を免れない状況にある。

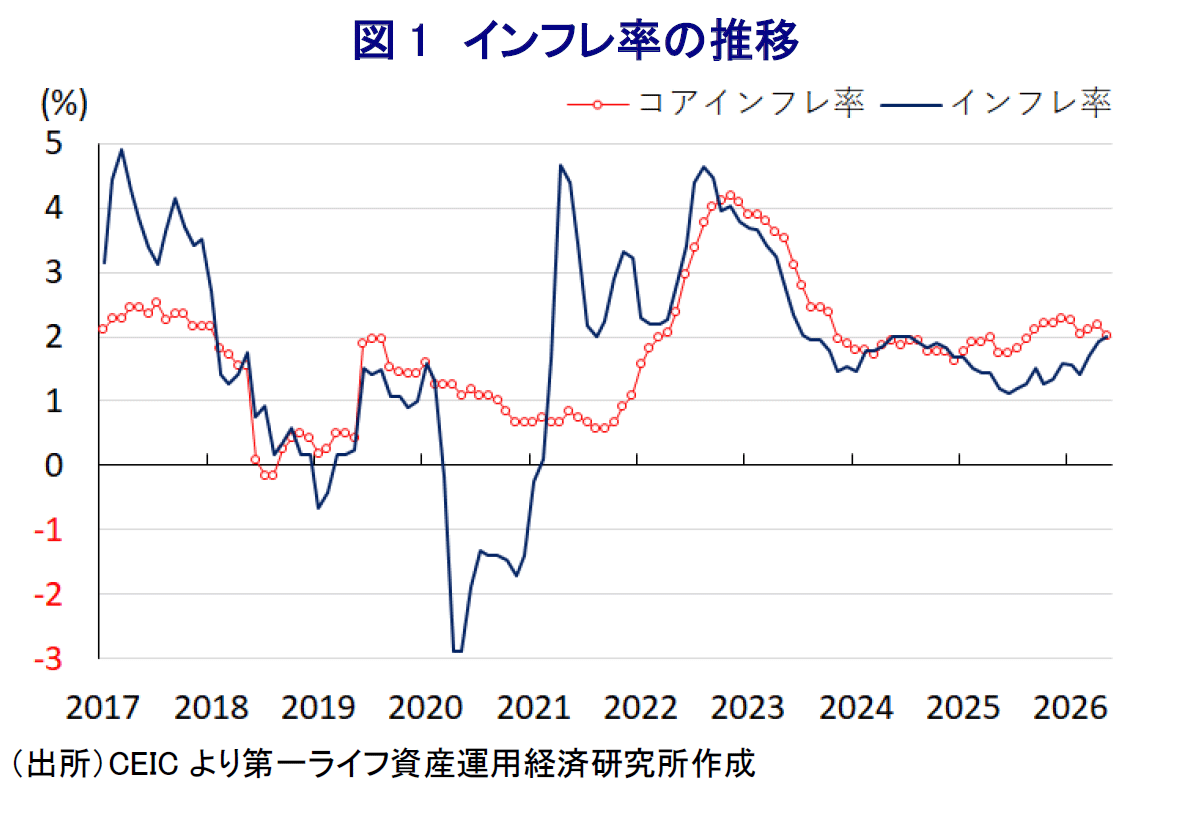

こうしたなか、5月のインフレ率は前年同月比+2.0%に加速して2024年7月以来の高い伸びとなるなど、着実にインフレ圧力が強まる動きがみられる(図1)。しかし、政府は補助金を通じてガソリンや軽油などエネルギー価格を抑えており、周辺のASEAN(東南アジア諸国連合)諸国と比較して低水準に抑えられている。さらに、米国とイランによる停戦合意を受けて、ホルムズ海峡を通過する船舶数も回復しており、その後の原油価格は下落して戦闘開始前の水準をうかがうなど落ち着きを取り戻している。このため、原油高による関連収入の増加が一巡する一方、補助金歳出の拡大も一服しており、財政への影響を相殺しているとみられる。なお、足元では中東情勢が再び緊迫化しているうえ、エルニーニョ現象による高温、少雨・干ばつは農業生産の低迷を通じて食料インフレを招く懸念もある。したがって、中銀としては慎重な引き締め姿勢による様子見姿勢の維持を図ったと考えられる。

【中銀は中東情勢への警戒感を弱め、景気と物価を重視している模様】

会合後に公表した声明文では、世界経済について「AI・半導体産業の拡大や商品市況の上昇を追い風に概ね底堅く推移している」としたほか、「中東情勢の安定化が進めば、世界的なサプライチェーンの改善が進む」との見方を示した。そのうえで、下振れリスクに「中東情勢の不確実性の長期化、世界的な金融環境の引き締まり、資産価格の動揺」を挙げ、上振れリスクに「サプライチェーンの想定以上の回復、AI・半導体関連投資の拡大、主要国による成長重視政策」を挙げた。

同国経済について「4-6月は内・外需ともに想定を上回るなど堅調さがうかがえる」とする一方、「中東情勢の不確実性の継続は物価・景気見通しに悪影響を与える」とした。しかし、「堅調なファンダメンタルズ(基礎的条件)が経済の回復を支える」という従来からの見通しを維持している。そして、見通しの下振れリスクに「中東情勢の長期化やコモディティ生産の下振れ」を挙げ、上振れリスクに「中東情勢が沈静化した後の世界経済の回復、AI・半導体関連需要の拡大、観光関連産業の回復」を挙げている。

足元の物価動向について「概ね想定の範囲内で推移している」としつつ、先行きは「中東情勢を巡る状況は依然流動的であり、世界的な商品市況の上昇がインフレを押し上げる可能性がある」としている。とはいえ、「政府による物価対策に加え、安定した需要環境を反映して外的環境によるコスト上昇圧力が物価に波及する影響は緩和される」として、「2026年のインフレ率やコアインフレ率への影響は限定的なものにとどまる」との従来からの見方を維持した。

先行きの政策運営について、「足元の金利水準は物価安定と景気下支えの両立に向けて適切」と従来からの見方を示すとともに、先行きも「景気と物価の見通しを巡るリスクを評価しつつ動向を注視する」として現行水準での様子見姿勢を継続する可能性を示唆した。5月の前回会合時点においては、中東情勢を巡る不確実性に対する警戒感を強めていたものの、今回の声明文ではそうした文言は外されている。このため、景気と物価安定をこれまで以上に重視していると考えられる。

【リンギ相場は上値が重く、中銀の様子見姿勢を後押しするか】

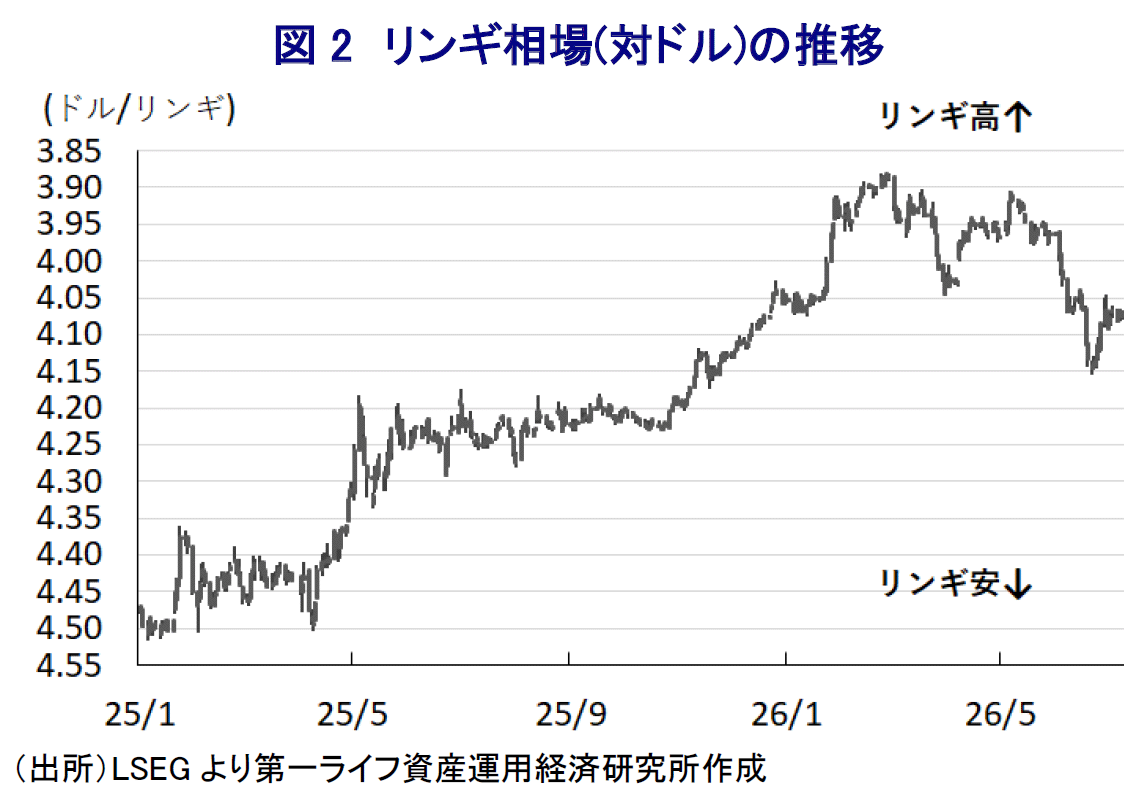

中東情勢の緊迫化以降の金融市場においては、中東からの原油輸入に依存するアジア新興国通貨が軒並み調整の動きを強めた。こうしたなか、マレーシアは原油や石油製品、天然ガスなどの純輸出国であり、原油高はマクロ面で景気の追い風になることが期待されたため、比較的堅調な動きをみせた。しかし、事態が長期化するとともに、原油高による燃料補助金の膨張を受けた財政悪化など、経済のファンダメンタルズの脆弱化を警戒してリンギ相場も下落した(図2)。中東情勢の行方は依然として不透明であるとともに、FRB(米連邦準備制度理事会)の利上げ観測が米ドル高を招く可能性も高まっており、当面のリンギ相場は上値の重い展開が続くと見込まれる。そうした事情も、中銀が先行きも様子見姿勢を維持する判断を後押しすることになろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹