- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済は苦境に直面も、経済的威圧をやめることはない

- Asia Trends

-

2026.07.09

アジア経済

原油

アジア金融政策

中国経済

株価

為替

経済安全保障

中国経済は苦境に直面も、経済的威圧をやめることはない

~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

西濵 徹

- 要旨

-

-

中国は、高市首相の台湾有事を巡る発言や防衛費増額を受け、日本に対する「経済的威圧」を強めている。1月以降、日本向けの軍民両用品への輸出管理を強化し、2月と6月には日本企業・団体を輸出管理リストや監視リストに追加した。日本企業の中国法人に勤務する日本人が拘束されるなど、中国側の規制運用が恣意的に強まっている。中国はこれらの措置を「日本の軍事化」への対抗と説明し、このナラティブが一部の国々にも同調されつつある。日本は調達の多元化に加え、国際社会への発信や米国などとの連携強化を進める必要がある。

-

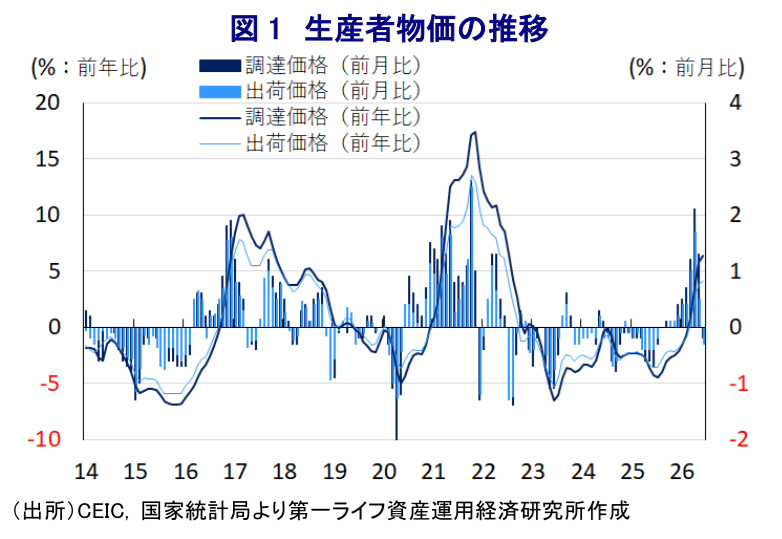

一方、中国経済では、中東情勢の緊迫化を受けた原油高や商品市況の上昇により、企業部門を中心にインフレ圧力が強まってきた。ただし、米国とイランの停戦合意を受けて原油価格が落ち着き、ナフサ価格も供給拡大などを背景に下落している。このため、6月の生産者物価は前年比では高い伸びが続いたものの、前月比では11ヵ月ぶりに下落し、川上段階の物価上昇圧力は和らいでいる。もっとも、過去の原材料価格上昇分が半製品などに波及しており、川上から川中段階へのインフレ圧力の伝播はなお残っている。

-

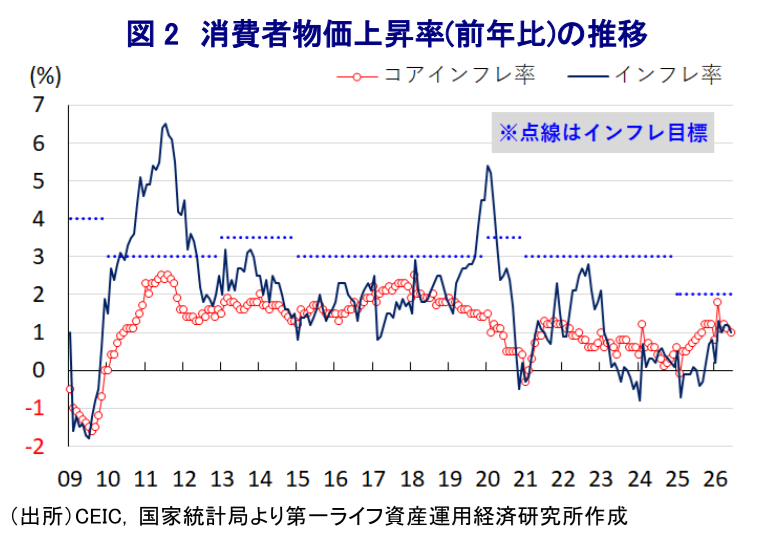

川下段階に当たる消費者物価については、6月は前年比+1.0%と伸びが鈍化し、ディスインフレ基調が続いている。原油高一服、人民元高による輸入物価の抑制、食料品価格の下落などにより、生活必需品を中心に物価上昇圧力が後退している。コアインフレ率も前年比+1.0%と政府目標(2%)を下回る低い伸びにとどまり、不動産不況による資産デフレや若年層を中心とする雇用回復の遅れが、サービス価格や賃金上昇圧力を抑えている。

-

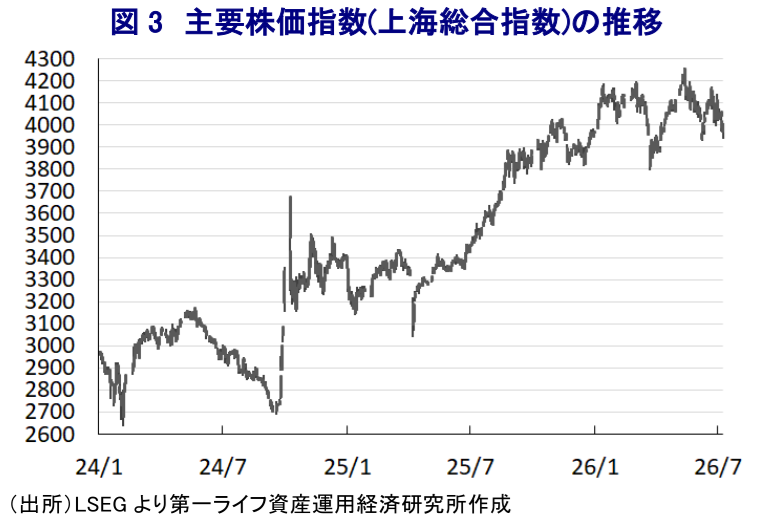

こうしたなか、中国人民銀行による追加緩和観測も出ているが、最新の金融政策委員会声明は従来の「適度に緩和的な金融政策」の方針を繰り返すにとどまり、広範な金融緩和に踏み切る可能性は低いであろう。金融市場では、中国本土株が上値の重い展開となっている。原材料価格上昇に対する最終製品価格への転嫁が難しく、企業収益の圧迫が懸念されてきたためである。足元では原材料価格の上昇一服により懸念はやや和らいでいるが、過去のコスト上昇分を十分に転嫁できていない状況は続いており、中東情勢の再悪化による価格上昇リスクも残る。不動産不況や株価調整が家計の消費抑制につながる可能性にも注意が必要である。

-

- 目次

【中国の日本への「経済的威圧」は着実に強まっている】

中国を巡っては、高市首相による台湾有事を巡る国会答弁や、日本政府による防衛費の増額決定を受けて、日本に対する「経済的威圧」を強めている。1月には、輸出管理法をはじめとする諸関連規定を理由に、日本向けの軍民両用品(デュアルユース)に対する輸出管理を強化する方針を明らかにした。すべての軍民両用品について、日本の軍需向けのみならず、軍事力の向上につながるすべての用途を目的とする輸出を禁止するほか、禁止措置に違反した国・地域の組織・個人に法的措置を講じるとした。具体的な軍民両用品に関する記述はなかったものの、中国政府系メディアの報道では、レアアース(希土類)を対象としていることは明確であると受け止められる。

2月には、輸出管理法と軍民両用品輸出管理条例など関連規定に基づいて、日本の20企業・団体を輸出管理リストに追加するとともに、これらの企業・団体への軍民両用品の輸出を禁止したことを明らかにした。しかし、具体的な品目などの言及はなく、恣意的な運用を可能とする内容となっている。さらに、前述した企業・団体以外の20企業・団体を対象に、軍民両用品の最終使用者や最終用途を確認できないことを理由に監視リストに加え、輸出審査を厳格化する方針を示した。これらの措置について、中国政府は日本による再軍事化と核開発の野望を抑制することと説明したうえで、規制そのものも正当で合理的とした。

6月にも別の日本の20企業・団体を輸出管理リストに追加しており、中国企業は事前承認なしにこれらの企業・団体に軍民両用品の販売ができなくなった。さらに、これらの企業・団体以外の20企業・団体について、軍民両用品の最終使用者や最終用途を確認できないことを理由に監視リストに追加した。また、6月には日本企業の中国法人に勤務する日本人2名が拘束され、拘束の理由としては、レアアース関連物品を輸出しようとしたことが法令違反とみなされた可能性がある。

中国が唱える「日本の軍事化」という説明は、中国が国際場裡で日本を批判する際の「ナラティブ(物語)」として用いられている。足元では、ロシアや北朝鮮といった国々のみならず、中国の友好国であるパキスタンやバングラデシュ、モンゴルといった国々も同調するなど、日本の外交戦略への悪影響が懸念される。このため、中国の動きは決して座視できるものではない。中国による経済的威圧を巡っては、中国政府が米国政府による中国企業に対する規制強化への対抗措置として、米国企業を輸出管理リストに追加する動きをみせていることにも注意が必要である。

足元では、中国から日本へのレアアースのみならず、レアメタルの輸出も軒並み減少する動きが確認されている。日本としては、中国による経済的威圧に毅然とした対応を取るとともに、中国リスクの低減を図る観点から、多元的なレアアースの確保に向けた取り組みを着実に強化することが肝要である。そのうえで、国際社会において日本の立場を適切に発信するなど、中国のプロパガンダへの対抗措置も不可欠である。前述のように、米国企業も輸出管理リストに追加されるなか、米国など他国との連携を強化していくことも必要である。

【原油高一服は川上段階のインフレ圧力を和らげている】

このように中国は経済的威圧の動きを強めているものの、中東情勢の緊迫化を受けた原油をはじめとする商品市況の急騰が世界的にインフレを招くなか、足元の中国経済は企業部門を中心にインフレが顕在化している。米国とイランによる停戦合意を受けて、ホルムズ海峡を通行する船舶数は着実に増加しており、原油価格は下落して一時は戦闘前の水準となるなど落ち着きを取り戻している。さらに、供給ひっ迫を理由に価格が急上昇したアジアのナフサ価格も、原油高の一巡に加え、米国など中東湾岸産油国以外による供給拡大、アジア域内での原油調達の拡大を受けた増産の動きも重なり、足元では同様に落ち着いた動きとなっている。

こうしたなか、6月の生産者物価(調達価格)は前年同月比+6.4%と前月(同+5.8%)から加速しており、2022年7月以来となる高い伸びとなっている(図1)。前月比は▲0.2%と前月(同+1.3%)から11ヵ月ぶりの下落に転じており、原油をはじめとするエネルギー関連で価格が下落したほか、石油化学製品など原材料関連を中心に物価上昇圧力が後退したことが影響している。ただし、過去の原材料価格の上昇に伴う価格転嫁の動きを反映して、半製品関連を中心に物価上昇の動きがみられるなど、川上から川中段階にかけてインフレ圧力が伝播する動きが続いている。

6月の生産者物価(出荷価格)は前年同月比+4.1%と前月(同+3.9%)から加速しており、調達価格と同様、2022年7月以来となる高い伸びとなっている。ただし、前月比は▲0.3%と前月(同+0.5%)から11ヵ月ぶりの下落に転じており、前述のように原材料価格の上昇の動きに一服感が出ていることを反映して、製品価格への転嫁の動きが一服している様子がうかがえる。原材料価格の下落を反映して、中間財関連の出荷価格が軒並み下振れする動きがみられるほか、日用品関連の出荷価格も下落が続いている。家計部門のデフレマインドの根強さを理由に、原材料価格の上昇にもかかわらず、最終製品への価格転嫁が難しい展開が続いてきたものの、川上段階で価格上昇の動きに一服感が出たことで、川下段階にかけてインフレ圧力が後退している。

【ディスインフレ基調が続くも、人民銀の追加緩和への意欲は低い】

前述のように、川上段階から川下段階にかけてインフレ圧力が後退していることを反映して、6月の消費者物価は前年同月比+1.0%と前月(同+1.2%)から鈍化しており、3ヵ月ぶりの低い伸びとなっている(図2)。前月比も▲0.3%と前月(同▲0.1%)から2ヵ月連続で下落しており、消費者段階においてはディスインフレ基調が続いている。原油高の動きが一服しているうえ、金融市場における人民元相場の上昇を受けた輸入物価の抑制も重なり、ガソリンをはじめとするエネルギー価格は下落しているほか、生鮮品を中心とする食料品価格も下落しており、生活必需品で物価上昇圧力が後退していることが影響している。

なお、食料品とエネルギーを除いたコアインフレ率も前年同月比+1.0%と前月(同+1.1%)からわずかに鈍化しており、5ヶ月ぶりの低い伸びとなった。また、インフレ率とともに引き続き政府目標(2%)を下回る伸びで推移している。前月比も▲0.1%と前月(同▲0.1%)から2ヵ月連続で下落しており、エネルギー価格の下落が輸送コストを下押しするとともに、人民元相場の上昇による輸入物価の抑制、企業部門が原材料価格の上昇を製品価格に転嫁できないことも重なり、幅広く財価格に下押し圧力がかかる展開が続いている。サービス物価も幅広く下振れする動きが確認されており、依然として不動産不況に底がみえないことによる資産デフレに加え、若年層を中心とする雇用回復の遅れが賃金上昇圧力の重しとなっていることも影響している。

金融市場では、景気の不透明感が残るなかで中国人民銀行(中銀)が金融緩和に動くとの観測が強まっている。この背景には、同行が6月25日、公開市場操作のツールとして翌日物リバースレポを追加することを発表したことがある。同行は、6月29日と30日に翌日物リバースレポを通じて資金供給を実施したものの、両日ともに金利は公表しなかった。同行が金利を公表しなかった理由について、金融市場では、同行が主要政策金利として公開市場操作に用いてきた7日物リバースレポ金利のシグナル効果の低下を避けたとの見方がある。一方、同行が7月8日に公表した最新の金融政策委員会に関する声明では、需要低迷と外的ショックに対応するため、「適度に緩和的な金融政策の維持」をあらためて表明したものの、過去に繰り返し示された内容を超えるものではなかった。このため、広範な金融緩和に動く可能性は低いと判断できる。

【価格転嫁の難しさが株価の重しとなる展開は続くか】

このところの金融市場においては、中国本土株が上値の重い動きをみせてきた(図3)。背景には、企業部門は原材料価格の上昇に直面するなか、中間財をはじめとする企業間取引段階では価格転嫁の動きが広がりをみせる一方、最終製品価格への転嫁に慎重となるなど「逆ざや」が懸念されたことがある。しかし、原材料価格の上昇一服を受けて、企業部門が直面する物価上昇圧力が後退していることは、こうした懸念の後退につながることが期待される。とはいえ、過去の原材料価格の上昇分を製品価格に転嫁できていない状況は変わっていないうえ、足元では中東情勢の再悪化による価格上昇の懸念も高まっている。足元の家計部門においては、不動産不況の長期化がバランスシート調整圧力を通じて消費を抑制しているが、株価の調整も同様の動きにつながる可能性にも注意が必要と考えられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹