- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる?

- Asia Trends

-

2026.07.08

アジア経済

原油

アジア金融政策

ニュージーランド経済

為替

イラン情勢

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる?

~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

西濵 徹

- 要旨

-

- ニュージーランド準備銀行(RBNZ)は7月の定例理事会で、政策金利(OCR)を25bp引き上げ2.50%とすることを決定した。2025年以降にインフレ率が加速し、2026年1-3月期も前年比+3.1%と目標レンジ(2~3%)の上限を3四半期連続で上回っていた。2025年12月に就任したブレマン新総裁の下、5月の前回会合では「3対3」の僅差で据え置きが決定されていたが、声明では想定より早く大幅な利上げが必要との見方が示され、引き締めへの傾斜が強まっていた。背景には中東情勢緊迫化による原油高懸念があり、同国はエネルギー自給率が高い一方で石油製品はほぼ輸入に依存する構造がある。足元では米イラン停戦を受け原油高は一服したが、物価上昇圧力の高まりを受けRBNZは利上げに踏み切った。

- 声明文では、原油価格下落により短期的なインフレ圧力は緩和したが、中期的な見通しは依然不透明とした。世界的な金利水準はエネルギー起因の根強いインフレ圧力への対応から紛争開始前を上回るとの見方を示した。同国経済は、足元では勢いを失ったものの、先行きは影響後退による景況感改善を追い風に回復するとした。企業の価格転嫁は余剰生産能力を勘案すれば限定的との見方を示す一方、NZドル安が続けばインフレ圧力を高めるリスクを指摘した。先行きについては、追加利上げに言及しつつ、そのペースやタイミングはデータ次第とした。ブレマン総裁は記者会見で、政策金利は中立金利(2.5~3.5%と推計)に向け緩やかに上昇するとしつつ、利上げについては慎重に進める姿勢をにじませた。

- FRBの利上げ観測に伴う米ドル高などがNZドル相場の重しとなってきたが、今回の利上げ決定と慎重な引き締め姿勢、過度なNZドル安への警戒感を踏まえると、先行きは対米ドルでは方向感に乏しい展開が予想される。一方、日本円に対しては双方が引き締め方向にあるものの、市場が織り込む利上げペースの違いを勘案すれば底堅い動きが見込まれる。

【RBNZは約3年ぶりの利上げに舵を切る】

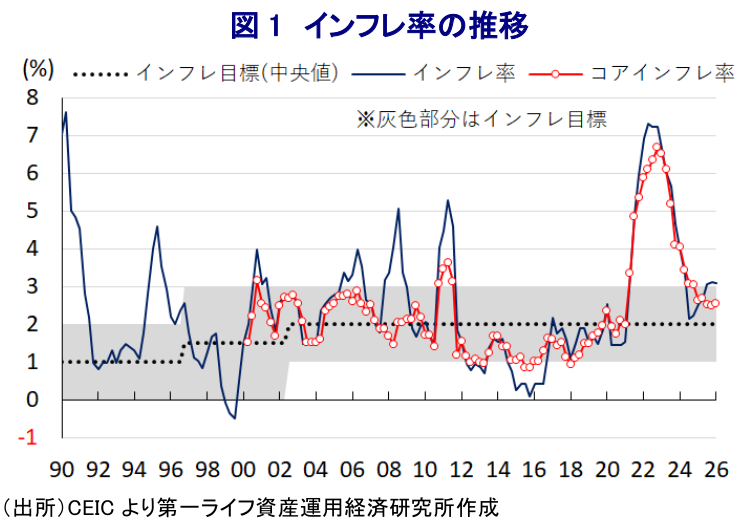

ニュージーランド準備銀行(RBNZ)は、7月7~8日に開催した定例理事会において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を25bp引き上げ、2.50%とすることを決定した。RBNZは2024年8月に約4年ぶりの利下げに舵を切り、その後も一時休止を挟みつつ、2025年11月まで断続的に累計325bpの利下げを実施してきた。しかし、2025年以降のインフレ率は加速に転じており、2026年1-3月も前年比+3.1%と3四半期連続でRBNZが定める目標レンジ(2~3%)の上限を上回る伸びで推移している(図1)。コアインフレ率は前年比+2.6%と依然としてレンジ内で推移しているものの、非貿易財を中心とする価格上昇をけん引役に伸びが加速するなど、インフレ圧力が強まっている。

RBNZでは、2025年12月にブレマン新総裁が就任した。ブレマン氏の下でRBNZは5月の前回会合まで3会合連続で金利を据え置くなど、様子見姿勢を維持してきた。しかし、前回会合での据え置きに際しては「3(据え置き)対3(25bpの利上げ)」と評決が割れるとともに、決定権を有するブレマン氏が据え置き票を投じて決定したことが明らかにされた(注1)。会合後に公表された声明文では、先行きの政策運営について、2月会合時点の想定より早く、かつ大幅な利上げを行う必要性が高まっているとの見方を示した。会合後に記者会見に臨んだブレマン氏も、データ次第としつつ、今後は利上げ実施が見込まれるとの考えを示すなど、引き締め姿勢への傾斜がうかがえた。

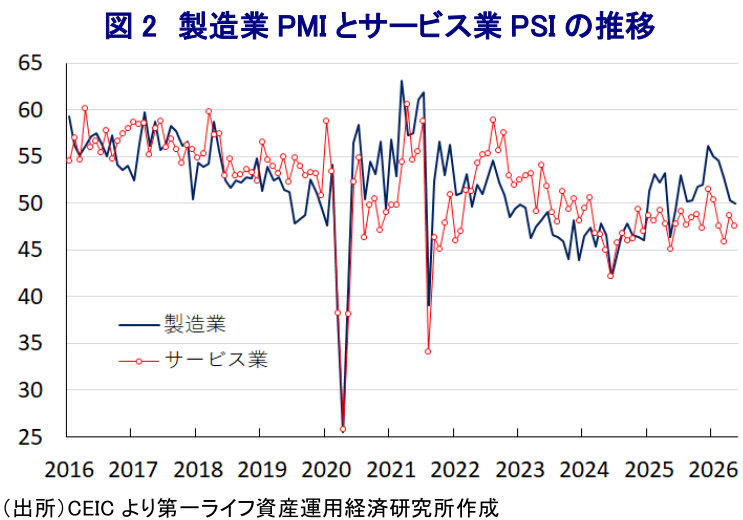

背景には、中東情勢の緊迫化を受けた原油高によるインフレ懸念の高まりがある。同国は一次エネルギーに占める再生可能エネルギー比率が45%と高く、20%を占める天然ガスも国内で調達可能であり、産油国でもある。しかし、国内の原油消費量の不足分を輸入に依存するうえ、国内の石油精製能力は機能停止状態であり、ほぼすべての石油製品をアジアや隣国オーストラリアからの輸入に依存する。さらに、1-3月の実質GDP成長率は前期比年率+3.24%に加速するなど、景気持ち直しの動きが確認された(注2)。なお、足元では米国とイランによる停戦合意を受けて、原油高の動きは一巡して落ち着きを取り戻しており、先行きは原油高を理由とするインフレ圧力の後退が期待される。一方、足元の企業マインドは幅広く頭打ちしており(図2)、事前の市場予想では利上げ実施の有無について見方が割れた。しかし、前述したように、足元の物価は幅広く上昇圧力が強まるなか、RBNZは2023年5月以来、約3年ぶりの利上げに舵を切った。

【長期で緩やかな引き締めサイクルへ、NZドル相場はどうなる?】

会合後に公表した声明文では、物価動向について「ホルムズ海峡の部分的な開放を経て原油価格は著しく下落し、石油製品価格も下落しており、短期的なインフレ圧力は緩和した」との見方を示す一方、「エネルギー価格は下落したものの、ショックの影響はしばらく続く見込みであり、中期的なインフレ圧力の見通しは依然不透明」とした。そのうえで、金融政策について「不必要な経済の不安定化を招くことなく、インフレを目標に戻すよう調整されている」との認識を示した。

世界経済について「関税政策や中東情勢にもかかわらず、AI(人工知能)関連投資や防衛、経済安全保障関連支出を追い風に底堅さを維持している」とした。世界の物価動向について「インフレ率は上昇しているが、2027年には2%近傍まで低下が見込まれる」としつつ、金融政策は「エネルギーを理由とする根強いインフレ圧力への対応を迫られるため、金利水準は紛争開始前を上回る」との見方を示した。

同国経済について「中東情勢の悪化前から回復が進んだが、足元では勢いを失っている」としつつ、「先行きは影響の後退による景況感の改善を追い風に回復する」との見方を示した。そして、「中期的にはインフレが目標の中央値(2%)に戻ることで、家計の購買力が高まり、成長と雇用の持続的な回復を支える」との見通しを示した。また、物価見通しについて「中期的にはコスト上昇がどの程度転嫁されるかに左右される」とし、「余剰生産能力を勘案すれば、企業の価格転嫁は限定的であり、多くの企業は利益圧縮によってこれを吸収せざるを得ない可能性がある」との見方を示した。一方で、「需要回復に伴い一部の企業は利益拡大を図る可能性がある」ほか、「NZドル安が続けば、中期的なインフレ圧力を高める要因となり得る」とした。

先行きの政策運営については「インフレが依然目標を上回り、経済活動の回復が見込まれるなか、インフレ率を目標の中央値に戻すためには、緩和度合いのさらなる縮小が必要になる可能性が高い」と、追加利上げの可能性に言及した。そのうえで、そのペースやタイミングについては「データ、価格決定行動、経済活動の動向が中期的なインフレ圧力に与える影響次第」との考えを示した。また、議事要旨では、コロナ禍対応を理由にRBNZが実施した大規模資産購入プログラム(LSAP)について、2027年6月までにすべての資産の売却を完了させることが承認された。このため、RBNZは長期にわたる引き締めサイクルを開始したと捉えられる。

会合後の記者会見でブレマン総裁は、足元の物価動向について「インフレはすでにピークアウトしたと見込まれる」との見方を示した。景気動向についても「原油価格の下落が進むなかで回復の兆しをみせている」とした。先行きの金利水準については「中立金利に向けて緩やかに上昇する」としつつ、中立金利の水準について「不透明だが、2.5~3.5%と見込まれる」、「中立水準を見極めるべく手探り状態にある」との見方を示した。また、利上げ時期については「引き上げ時期に関する不確実性が高まっていることを強調する必要がある」と述べるなど、慎重に進めることを強調したと捉えられる。

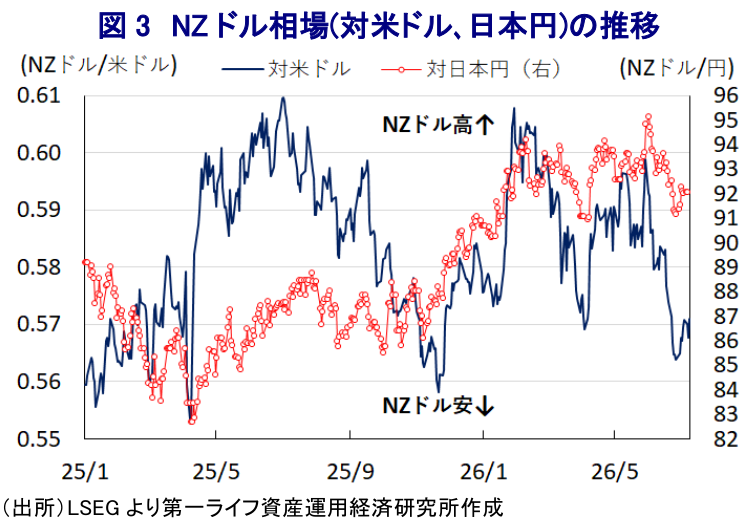

金融市場では、FRB(米連邦準備制度理事会)による利上げ観測を反映した米ドル高がNZドル相場の重しとなる展開が続いてきた(図3)。今回、RBNZは利上げに舵を切るとともに、先行きの政策運営について慎重な引き締めを維持する可能性を示唆したうえ、過度なNZドル安に警戒感を示したことを勘案すれば、当面は方向感に乏しい展開となることが予想される。一方で、日本円に対しては、金融政策はともに引き締め方向にあるものの、市場が織り込んでいる日銀とRBNZの利上げペースの違いが影響する形で底堅い動きをみせると見込まれる。

注1 5月27日付レポート「ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認」

注2 6月18日付レポート「ニュージーランド、景気拡大確認で利上げ観測が強まるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹