- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア、インフレ鈍化を確認も「インフレ鎮静化」と判断するのは些か早計

- Asia Trends

-

2023.06.28

アジア経済

アジア金融政策

オーストラリア経済

為替

オーストラリア、インフレ鈍化を確認も「インフレ鎮静化」と判断するのは些か早計

~基調インフレは依然高止まり、不動産市況や労働市場を巡る状況は追加利上げを後押しする可能性~

西濵 徹

- 要旨

-

- 昨年来のオーストラリア経済はコロナ禍からの回復が続く一方、商品高や米ドル高に伴う豪ドル安による輸入インフレ、賃金インフレが重なる形でインフレ昂進に直面してきた。中銀は昨年5月から断続、且つ大幅利上げを余儀なくされたが、物価高が続くなかで景気に冷や水を浴びせる懸念が高まっている。他方、足下では不動産市況が底入れの動きを強めている上、雇用環境も底堅く推移するなかで最低賃金の大幅引き上げも予定されるなど、景気は頭打ちの動きを強めるなかでインフレ圧力に繋がる材料は山積している。

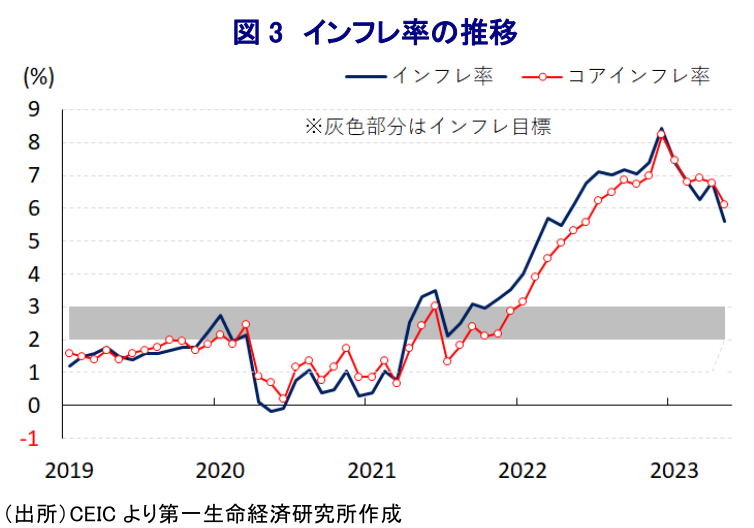

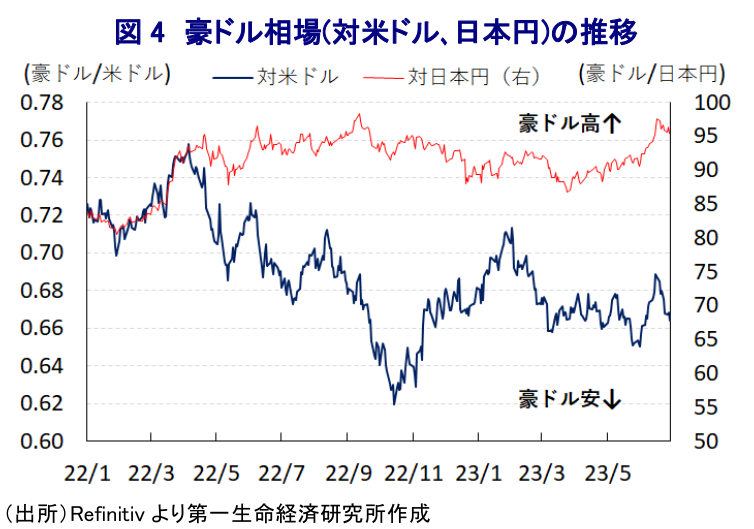

- 中銀にとっては早期の物価抑制が至上命題となるなか、5月のインフレ率は前年比+5.6%、コアインフレ率も同+6.1%と鈍化が確認された。しかし、基調としてのインフレは高止まりするなどインフレが鎮静化したと判断するのは些か早計と捉えられる。さらに、不動産市況や労働市場の状況を勘案すれば、来月4日の次回会合で3会合連続の利上げに動く可能性は充分と捉えられる。豪ドル相場は米ドル高の再燃が上値を抑える動きに繋がっているが、日本円に対しては金融政策の方向性の違いが底堅さに繋がるであろう。

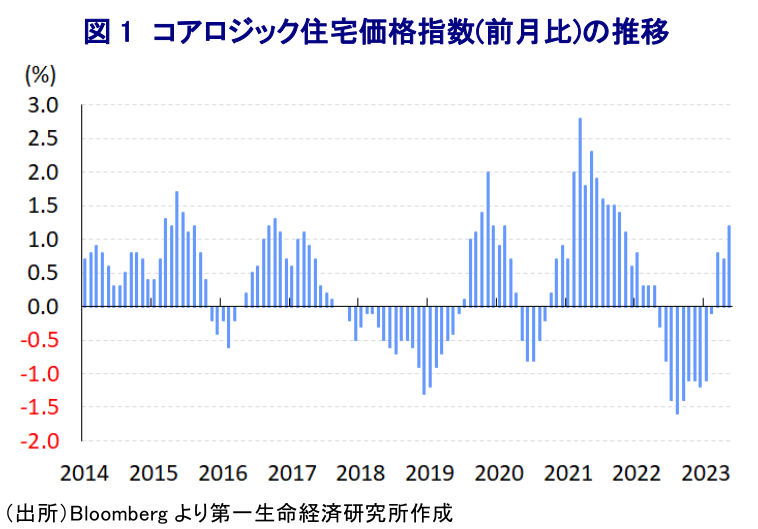

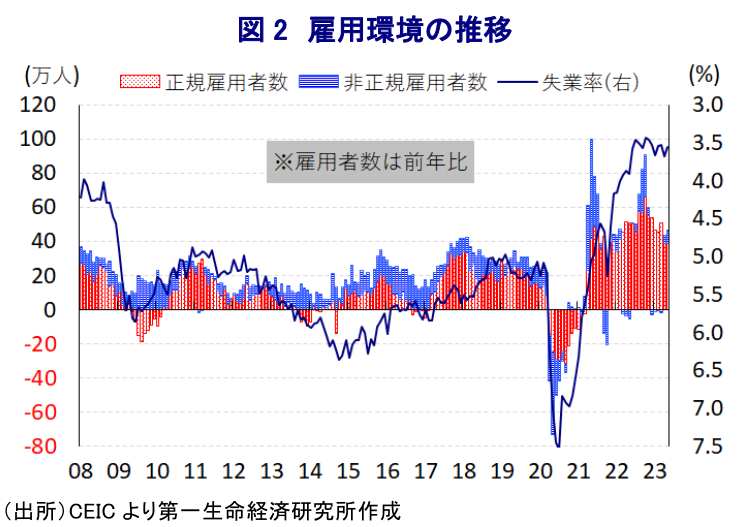

昨年来のオーストラリア(豪州)経済は、感染一服による経済活動の正常化と国境再開に加え、欧米など主要国を中心とする世界経済の回復の動きも追い風に、内・外需双方でコロナ禍により疲弊した景気の底入れを強める展開が続いてきた。一方、商品高による生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を受けた通貨豪ドル安に伴う輸入インフレ、景気回復を受けた賃金インフレも重なり、インフレ率が大きく昂進する事態に見舞われた。また、中銀(豪州準備銀行)はコロナ禍対応を目的に利下げや量的緩和、YCC(イールド・カーブ・コントロール)の導入など異例の金融緩和に舵を切ったものの、その後は景気回復やコロナ禍を受けた生活様式の変化も重なり、不動産市況は急騰するなどバブルが顕在化する事態を招いた。よって、中銀は一昨年以降に金融政策の正常化に舵を切ったほか、昨年5月に約11年半ぶりとなる利上げに動き、その後は物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされた。なお、中銀による断続利上げを受けて不動産市況は昨年4月を境に頭打ちに転じるなど調整局面に突入したほか、昨年末にかけては商品高の動きも一巡するとともに、米ドル高も一服するなどインフレ圧力の後退に繋がる動きがみられた。こうした状況にも拘らず、インフレ率は昨年末にかけて一段と昂進して10-12月には四半期ベースで前年比+7.83%と33年ぶりの高水準となるなど、インフレ鎮静化の見通しが立たない状況が続いた。他方、物価高と金利高の共存状態が長期化して景気に冷や水を浴びせるほか、不動産市況の調整の動きが幅広い経済活動の足かせとなる懸念が高まったため、中銀は今年4月に1年に及んだ利上げ局面の休止に舵を切った(注1)。さらに、その後も雇用環境の堅調さを追い風に賃金インフレ圧力がくすぶる状況が続いたほか、上述のように昨年4月を境に頭打ちしてきた不動産価格は国境再開を受けた需要拡大の動きを反映して今年3月に上昇に転じるなど底打ちしており、新たなインフレ圧力となる懸念が高まった。よって、中銀は5月の定例会合で2会合ぶりの利上げに動き(注2)、先月の定例会合においても2会合連続となる利上げに動くなど一転して引き締め姿勢を強めている(注3)。なお、この背景には3月に底打ちした不動産価格が底入れの動きを強めていることに加え、足下の雇用環境は堅調な推移をみせるなか、労使裁定機関のFWC(フェア・ワーク・コミッション)が来月からの新年度(2023-24年度)の最低賃金を5.75%引き上げるとともに、分類変更に伴い労働力人口の約0.7%相当の最低賃金労働者が直面する賃上げ率が8.6%に達するなど、賃金インフレの動きが加速する懸念が高まっていることが考えられる。さらに、インフレの長期化を受けて政界などで中銀の政策運営に対する疑問を呈する動きがみられ、今年4月に独立機関による改革案が公表されるなど『圧力』が強まっていることも影響していると考えられる(注4)。他方、1-3月の実質GDP成長率は前期比年率+0.94%とプラス成長で推移するも頭打ちの様相を強めているほか(注5)、世界経済、とりわけ中国経済の減速懸念を受けた商品市況の調整を反映して足下の交易条件指数は急激に悪化するなど、景気の下振れに繋がる動きは山積している。

こうしたことから、中銀にとっては早期にインフレの鎮静化を図ることが至上命題となっているが、5月のインフレ率は前年比+5.6%と前月(同+6.8%)から鈍化して13ヶ月ぶりの伸びに、コアインフレ率も同+6.1%と前月(同+6.8%)から鈍化して11ヶ月ぶりの伸びとなるなど、ともに中銀目標(2~3%)を上回る推移が続くも頭打ちの動きを強めていることが確認されている。前月比もインフレ率(▲0.42%)、トリム平均値ベースのコアインフレ率(▲0.25%)もともに下落するなどインフレ圧力が後退している様子がうかがえるほか、原油価格の調整を受けてエネルギー価格に下押し圧力が掛かるとともに、足下の景気が頭打ちの様相を強めるなかでサービス物価が下振れする動きもみられる。しかし、変動の激しい生鮮食料品とエネルギー、旅行を除いたベースでは前年比+6.4%と前月(同+6.5%)からわずかな鈍化に留まるなど、全般的にインフレ圧力が後退していると判断するのは早計と捉えられる。また、上述のように7月からは最低賃金が大幅に引き上げられることが決定しており、賃金インフレ圧力が高まることは避けられない。そして、国際金融市場においては引き続き米FRB(連邦準備制度理事会)による政策運営の行方に対する見方が定まらないなか、足下では米FRBによる追加利上げ観測の高まりを反映した米ドル高が再燃して豪ドル相場の重石となる動きがみられるなど、結果的に輸入インフレ圧力が再燃する可能性もくすぶる。その意味では、中銀は来月4日に次回の定例会合の開催を予定しているが、3会合連続の利上げに動く可能性は充分にあると判断出来る。足下の豪ドル相場は上述のように米ドル高が重石となるなかで日本円に対しても上値が抑えられているものの、先行きについては金融政策の方向性の違いを勘案すれば比較的底堅い展開が続くことが予想される。

注1 4月4日付レポート「豪中銀、過去1年に亘る利上げ局面休止を決定も、再利上げも排除せず」

注2 5月2日付レポート「豪州準備銀、インフレ期待の鎮静化に向けて2会合ぶりの再利上げに舵」

注3 6月6日付レポート「豪準備銀の政策運営を迷わせる最低賃金大幅引き上げ策」

注4 4月20日付レポート「豪準備銀・改革案、金融政策の決定過程の透明化を求める提言公表」

注5 6月7日付レポート「豪州経済はいよいよスタグフレーションに突き進みつつある」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹