- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀、インフレ再加速確認で様子見姿勢を維持せざるを得ず

- Asia Trends

-

2026.06.12

アジア経済

原油

アジア金融政策

トルコ経済

為替

イラン情勢

トルコ中銀、インフレ再加速確認で様子見姿勢を維持せざるを得ず

~リラ相場の回復と金融政策の正常化の道筋は立ちにくい展開が続く~

西濵 徹

- 要旨

-

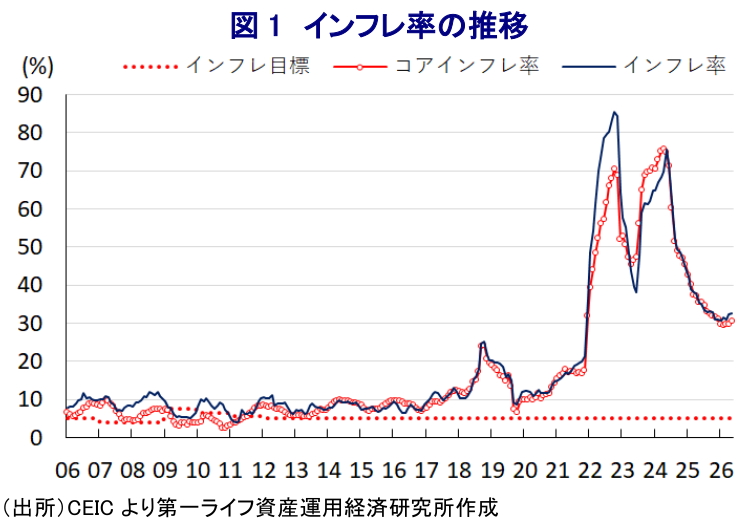

- トルコ中銀は6月11日の金融政策委員会で、政策金利を3会合連続で37.00%に据え置いた。背景には物価の再加速がある。5月の消費者物価は前年同月比+32.61%、コアインフレも同+30.44%といずれも上昇に転じている。エネルギー輸入依存度の高いトルコでは、原油高がコスト上昇と対外収支悪化を招き、リラ安による輸入インフレも加わっている。1月の最低賃金27%引き上げも物価の高止まり要因となっている。こうした状況を受け、中銀は5月のインフレ報告で2026年末の物価目標を16%から24%へ大幅に引き上げている。

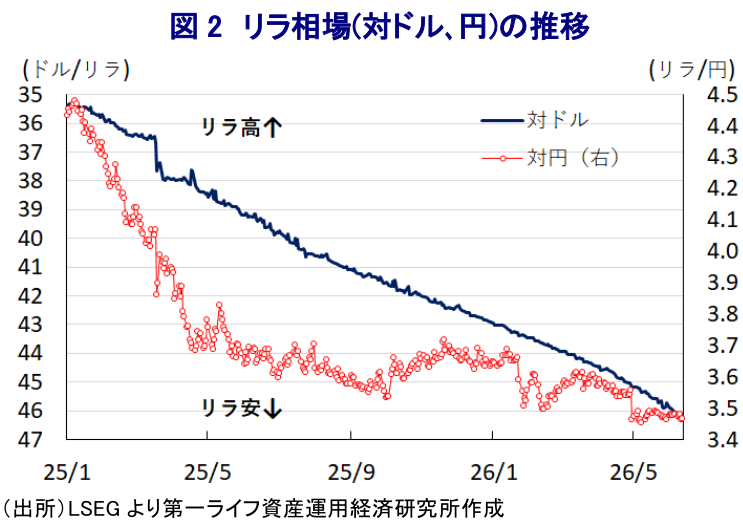

- 会合後の声明では、エネルギー価格の高止まりや内需の弱さを確認しつつ、再利上げの可能性を明示した。インフレ上振れリスクへの警戒感をあらためて強調しており、中銀の「タカ派」傾斜が進んでいる。リラの対ドル相場は最安値を更新し続けており、当局の資本規制や為替介入も下落に歯止めをかけるには至っていない。中東情勢の不透明感を理由に、原油価格の正常化は遠い。さらに、エルニーニョ現象による農業生産への悪影響も懸念される。リラ相場の回復と金融政策の正常化への道筋は、依然として見通しにくい状況が続くであろう。

【インフレの再加速を受けて、中銀は様子見姿勢を継続】

トルコ中央銀行は、6月11日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を3会合連続で37.00%に据え置くことを決定した。トルコのインフレ率は、2024年半ばを境に鈍化に転じた。したがって、中銀は2024年12月に現在の経済チームの下で初の利下げに踏み切った。2025年には、政治混乱を理由とする通貨リラ暴落を受け、通貨防衛を目的とする利上げを余儀なくされたものの、リラ相場が落ち着きを取り戻したことで再利下げに動いた。その後、2026年1月まで断続的な利下げを実施してきた。

しかし、中東情勢の緊迫化による原油価格の上昇を受けて、物価を巡る状況は変化している。同国は原油や天然ガスなどエネルギー資源を輸入に依存しており、エネルギー価格の上昇に加え、輸入増による対外収支の悪化を引き起こすことが懸念される。さらに、金融市場においては対外収支の悪化を警戒したリラ安が続いており、足元の対ドル相場は1年前に比べて約15%下落するなど輸入インフレを招いている。また、政府はインフレによる国民生活への悪影響を軽減すべく、1月から最低賃金を27%と大幅に引き上げたため、インフレが高止まりする可能性も高まっていた。

こうしたなか、2024年半ばを境に鈍化してきたインフレ率は再び加速しており、直近5月は前年同月比+32.61%、コアインフレ率も同+30.44%とともに加速している(図1)。

中銀は5月に公表した四半期のインフレ報告において、2026年末時点のインフレ目標を16%から24%に引き上げるとともに、2027年末時点のインフレ目標も9%から15%に、2028年末時点のインフレ目標を9%に設定したことを明らかにした。その理由について、中東情勢の緊迫化によるエネルギー供給への圧力がいつまで続くかに左右されるとしつつ、短期的にはインフレへの影響が顕著な状況が続くとの見方を示している。中銀は、中東情勢の緊迫化を受けて3月会合で利下げを休止し様子見姿勢に転じたほか、4月会合でも同姿勢を維持した。インフレの加速が確認されたことを受けて、中銀は今回も様子見姿勢を維持したと考えられる。

【中銀は着実に「タカ派」に傾斜も、リラ相場は底がみえず】

会合後に公表した声明文では、物価動向について「中東情勢を巡る不確実性のなかでエネルギー価格は変動が激しく、高水準で推移している」との見方を示した。その一方、経済動向について「1-3月は減速が確認されている(注1)」としたうえで、「先行指標も内需の弱さが継続することを示唆している」としている。インフレ期待については「地政学的な動きが物価や経済活動を通じて影響を与えることを注視している」との考えを示した。

そのうえで、先行きの政策運営について「需要動向やリラ相場、インフレ期待を通じた物価安定を実現するまで引き締めスタンスを維持する」との従来姿勢を維持している。政策運営についても「インフレ見通しと実績、基調的な動きを勘案して決定する」、「会合ごとにインフレ見通しを注視しつつ慎重に見直す」とし、「足元の状況を含め、インフレ見通しが目標から大きく乖離した場合は引き締め姿勢を強める」、「インフレの上振れリスクに引き続き高い注意を払っている」と再利上げに動く可能性をあらためて強調した。

また、「信用市場や預金市場で予期せぬ事態が発生した場合は、流動性を巡る状況を注視しつつ、マクロプルーデンス政策を強化する」と従来からの考えを繰り返した。そのうえで、「インフレ目標の実現に向けて、入手可能なデータに基づく透明性の高い枠組みの下で必要な環境整備を図るべく政策決定を行う」との考えをあらためて示している。

声明文の内容については、3月、そして4月会合時点のものとほぼ同じ内容が踏襲されている。しかし、4月会合と同様に、インフレの上振れリスクに対する警戒感を強調するなど「タカ派」姿勢を強めていることは間違いない。

足元のリラの対ドル相場は、5月に発生したいわゆる「司法クーデター」を経て(注2)、日々最安値を更新する展開が続いている(図2)。なお、当局による実質的な資本規制や断続的な為替介入によりリラの変動幅は抑えられている。とはいえ、現時点においても中東情勢の見通しは立っておらず、仮に早期に事態収束が図られたとしても、ホルムズ海峡の正常化には相応の時間を要すると見込まれる。また、イランによる攻撃により、湾岸産油国のインフラ復旧に最大で数年を要する可能性がある。このため、原油価格が以前の水準に回帰するには時間がかかる可能性は高い。

そのうえ、2026年はエルニーニョ現象の発生が懸念され、トルコでは夏場に多雨による洪水被害が懸念されるなど農業生産に悪影響を与える可能性もあり、実体経済には不透明要因が山積している。したがって、先行きもリラ相場の好転は見通しにくい展開が続くとともに、金融政策の舵取りも困難が続くことは避けられないであろう。

注1 6月2日付レポート「実体経済に政治、トルコリラには不透明要因ばかり」

注2 5月22日付レポート「トルコの「司法クーデター」、ふたたび」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎