- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀は米FRBを追走も、今後は追加利上げ示唆もペース鈍化の可能性

- Asia Trends

-

2022.11.18

アジア経済

原油

アジア金融政策

フィリピン経済

為替

ウクライナ問題

フィリピン中銀は米FRBを追走も、今後は追加利上げ示唆もペース鈍化の可能性

~金融市場の動揺への耐性は充分だが、世界経済の減速懸念が景気の足を引っ張ることは不可避~

西濵 徹

- 要旨

-

- 足下のフィリピン経済は国内外で不透明要因が高まっているにも拘らず、堅調に推移してコロナ禍の影響を克服する動きがみられる。ただし、商品高は生活必需品を中心とするインフレを招いている上、景気回復の動きや金融市場でのペソ安の動きも一段のインフレ昂進に繋がっている。中銀は断続的な利上げに加え、大幅利上げに動くなどタカ派傾斜を強めているほか、足下では米ドル高の一服も重なりペソ相場は落ち着きを取り戻している。こうしたなか、中銀は17日の定例会合で6会合連続の利上げ、且つ75bpもの大幅利上げを決定した。同行のメダリャ総裁は追加利上げに含みを持たせるも、利上げペースの鈍化を示唆する一方、ペソ相場の安定に向けた為替介入に動く姿勢をみせる。また、中銀は先行きも景気回復が続くことに自信をみせたが、世界経済の減速懸念は移民送金の足かせとなるなど景気に悪影響を与えることは避けられない。

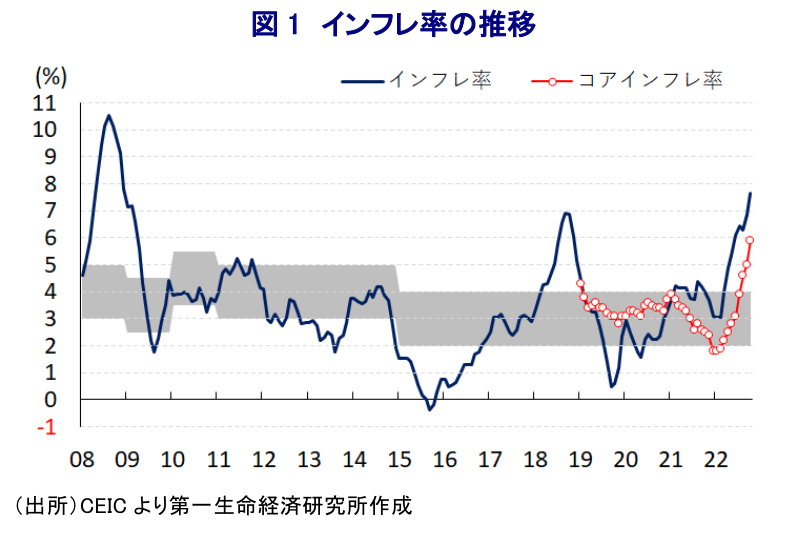

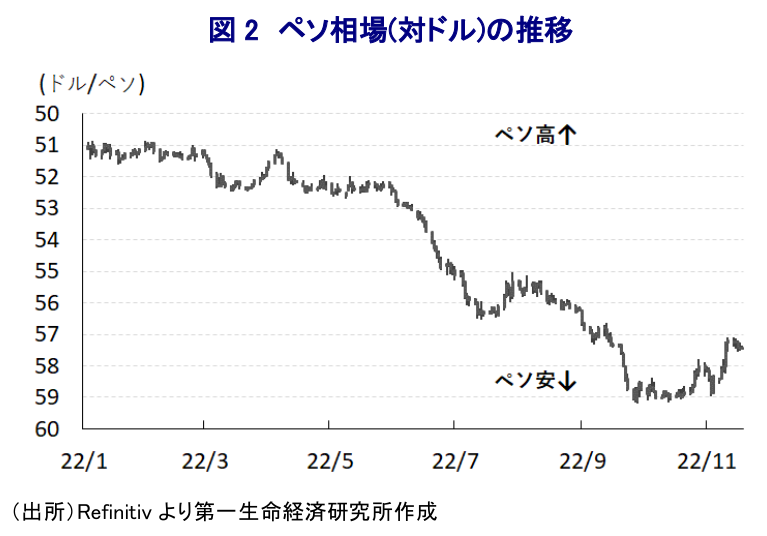

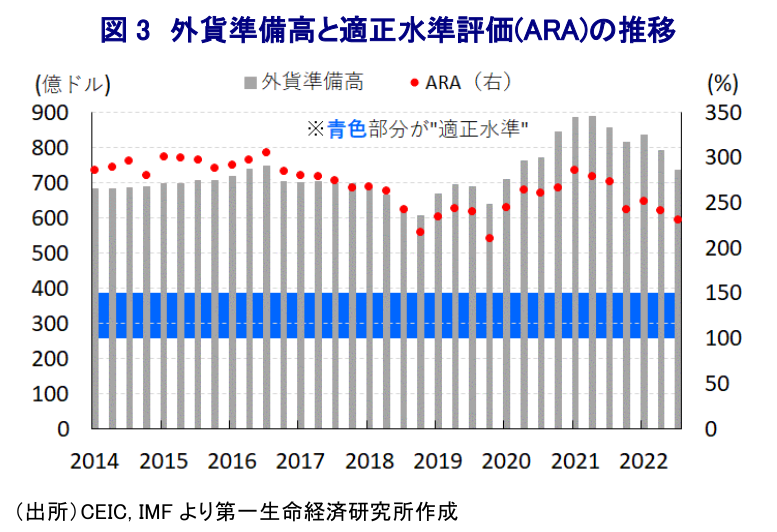

フィリピン経済を巡っては、世界経済の減速懸念が高まっていることに加え、商品高よる世界的なインフレの動きが同国でも食料品やエネルギーを中心とするインフレを招いている上、国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を受けて通貨ペソ相場は調整して最安値を更新しており、輸入物価を通じた一段のインフレ昂進に繋がるなど、国内外双方で景気に対する不透明感が高まる動きがみられる。こうした状況ではあるものの、同国の今年7-9月の実質GDP成長率は前期比年率+12.33%と二桁%の成長となっているほか、中期的な基調を示す前年同期比ベースの成長率も+7.6%と伸びが加速しており、実質GDPの規模もコロナ禍前の水準をようやく上回るなど影響の克服が進んでいることが確認されている(注1)。感染一服を受けた国境再開やペソ安も追い風に外国人観光客は堅調に推移しているほか、価格競争力の向上が財輸出を押し上げる動きがみられるほか、物価高による実質購買力の下押し懸念にも拘らず米国経済の堅調さを反映した移民送金が家計消費を下支えするなど、内・外需双方で景気を押し上げる動きが続いている。ただし、上述のように世界的なインフレの動きは同国においても生活必需品を中心とする物価上昇を招いており、足下のインフレ率は中銀の定めるインフレ目標を大きく上回る水準に加速しているほか、景気底入れの動きやペソ安による輸入物価の押し上げも重なりコアインフレ率もともに目標を大きく上回る水準に加速している。こうした事態を受けて、中銀は物価及び為替の安定を目的に今年5月に3年半ぶりとなる利上げ、翌6月にも追加利上げに動いたものの、大統領選実施という『政治の季節』に突入するなかで景気への影響を懸念して小幅利上げに留めたため、米FRBとの『タカ派度合い』の違いを理由に資金流出が続いてペソ安に歯止めが掛からない状況が続いた。よって、中銀は政権交代直後の7月に緊急で75bpの大幅利上げを実施したほか(注2)、その後もペソ安が続いたことを受けて8月にも50bp(注3)、9月(注4)にも50bpと立て続けに大幅利上げを決定するなど一転してタカ派姿勢を強める動きをみせた。その後も中銀のメダリャ総裁は米FRBに追随する形で追加の大幅利上げ実施に含みを持たせるとともに、物価及び通貨の安定に向けて積極的な利上げの必要性や内外金利差の維持に言及する姿勢をみせたため、ペソ相場は最安値圏で推移するも一段のペソ安の動きは食い止められてきた。さらに、足下の国際金融市場においては米ドル高圧力が後退して新興国からの資金流出の流れが一変する動きがみられ(注5)、この動きを反映してペソ相場は一転底入れしている。ただし、上述のように依然インフレが高止まりしている上、商品市況を巡る状況にも不透明感がくすぶっていることを受けて、中銀は17日の定例会合において6会合連続の利上げ、且つ利上げ幅も米FRBと同じ75bpとすることで主要政策金利である翌日物リバースレポ金利を5.00%とする決定を行った。会合後に公表した声明文では、物価見通しについて「需給双方で幅広く上昇が続き、2022年は+5.8%、23年は+4.3%、24年は+3.1%」と従来見通し(22年は+5.6%、23年は+4.1%、24年は+3.0%)から上方修正するとともに、物価を巡るリスクについて「来年までは上方に強く傾くが、再来年にはバランスする」との見通しを示した。その上で、今回の決定について「2次的なインフレ圧力やその継続、インフレ期待の上振れリスクを勘案して積極的な金融引き締めが必要」との認識を示すとともに、「外部環境やペソ相場の変動から経済を守ることに有用」との考えを示した。先行きの政策運営についても「物価及び金融市場の安定に加え、中期的にインフレ率を目標域に回復させるべく、取り得る手段をすべて行使し続ける」との考えを示すなど、追加利上げに含みを持たせる姿勢をみせた。他方、会合後に記者会見に臨んだ同行のメダリャ総裁は、先行きの政策運営について「米国のFF金利が平時に比べて政策運営に大きな影響を与えている」としつつ、「最近の2回の異例、且つ通常ではない措置に比べて恐らく小規模になる」として利上げ幅の縮小を示唆する動きをみせた。ただし、ペソ相場について「ペソ安を容認すればインフレ期待が大きく振れて制御不能に陥るリスクがあり、ペソ安の定着は望まない」と述べるなど、利上げのみならず為替介入を通じたペソ相場の安定を示唆する動きをみせた。なお、年明け以降の資金流出やペソ相場の阻止に向けた為替介入も影響して外貨準備は減少の動きを強めているものの、IMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば「適正水準(100~150%)」を大きく上回る推移が続いており、先行きは世界経済の減速懸念など金融市場の動揺が警戒される状況であるなかで耐性は充分と捉えられる。一方で、今回の利上げについて「足下の金利水準は高過ぎるものではなく、景気に悪影響を与えることはない」と述べるなど、景気の安定にも自信を覗かせた。大幅利上げ実施にも拘らず足下の実質金利は依然マイナス状態が続いていることを勘案すれば、金利上昇による悪影響は限定的なものに留まる可能性はある一方、世界経済の減速による移民送金の頭打ちが懸念されるなかでの物価高の長期化は家計消費の足かせとなるとともに、外需の不透明感も先行きの景気の重石になることは避けられないであろう。

注1 11月10日付レポート「フィリピン経済はようやく「コロナ禍」前に、経済成長率も目標クリアが射程に」

注2 7月15日付レポート「フィリピン中銀・新総裁、異例だらけの就任早々の緊急利上げ」

注3 8月18日付レポート「フィリピン中銀、先月の緊急大幅利上げに続いて追加利上げに動く」

注4 9月22日付レポート「フィリピン中銀、ペソ相場の最安値更新など苦境に直面、追加利上げに追い込まれる」

注5 11月14日付レポート「金融市場の米ドル高一服は新興国にとって「恵みの雨」となるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹