- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀が追加会合開催へ、インフレ対応を迫られる模様

- Asia Trends

-

2022.10.28

アジア経済

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀が追加会合開催へ、インフレ対応を迫られる模様

~物価及び為替の安定が急務だが、先行きは景気の不透明感が高まるなど難しい局面が続く~

西濵 徹

- 要旨

-

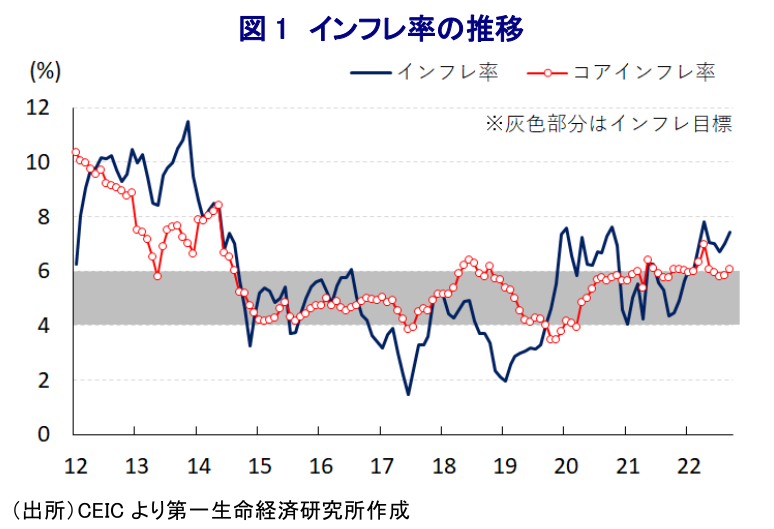

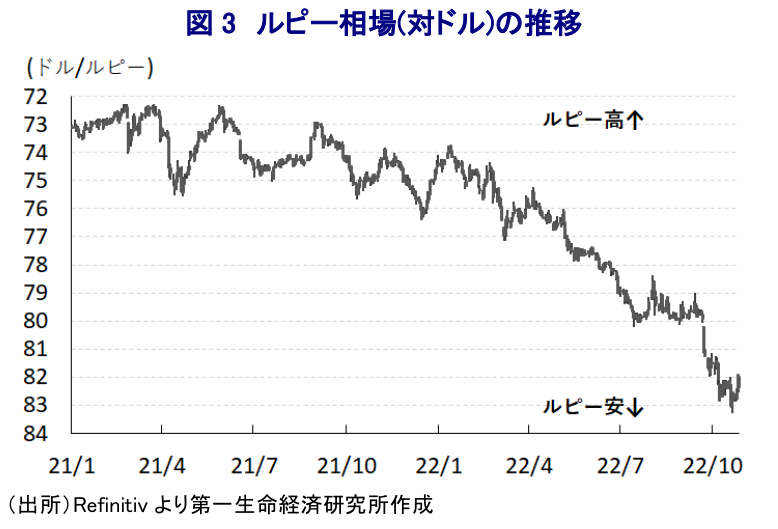

- インド経済はコロナ禍からの回復が進み、その影響を克服する一方、商品高による世界的なインフレの余波を受ける形でインフレは高止まりしている。また、米FRBなどのタカ派傾斜は資金流出を招いており、通貨ルピー安は輸入物価を通じた一段のインフレ昂進を招く懸念もくすぶる。中銀は5月以降、断続的な利上げを通じて物価及び為替の安定を目指す一方、足下では物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まるなか、中銀内では利上げの小休止を示唆する動きがみられた。しかし、インフレが高止まりするなかでルピー相場は最安値圏で推移するなど難しい状況に直面するなか、中銀は突如11月3日に追加会合を開催すると公表した。中銀は政府から物価高への対応を求められているとみられる。外貨準備は国際金融市場への動揺への耐性は充分で危機的状況に陥る可能性は低い一方、今後は景気への不透明感の高まりが資金流出を招く懸念がくすぶるなか、中銀にとっては難しい対応を迫られる局面が続くと予想される。

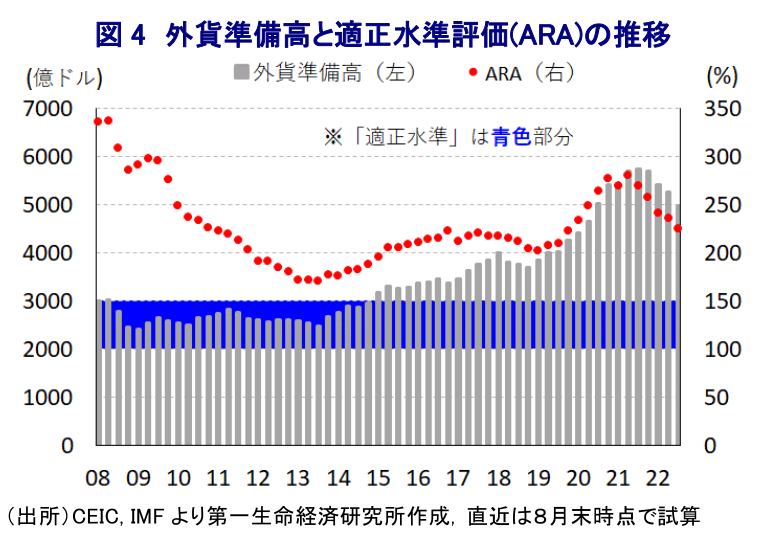

インド経済を巡っては、一昨年来のコロナ禍による深刻な景気減速に見舞われたものの、財政及び金融政策の総動員による景気下支えが図られたことに加え、ワクチン接種の進展も追い風に感染収束が進むとともに経済活動の正常化の動きの進展もあり、足下ではコロナ禍の影響を完全に克服していると捉えられる。他方、年明け以降はウクライナ情勢の悪化による幅広い商品高を受けて、食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まりインフレ率が上振れしているほか、景気回復の動きも追い風にコアインフレ率も高止まりしている。さらに、国際金融市場においては商品高による世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を反映し、世界的なマネーフローが大きく変化する動きがみられる。こうした状況は経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出を招いており、インドは経常赤字と財政赤字の『双子の赤字』が常態化している上、このところの商品高の動きは経常赤字の拡大とインフレを招くなどファンダメンタルズの脆弱化に繋がることが懸念される。結果、年明け以降における通貨ルピーの対ドル相場は調整の動きを強めており、ルピー安は輸入物価を通じて一段のインフレ昂進を招くことが懸念されることから、中銀(インド準備銀行)は5月に緊急利上げを実施したほか(注1)、その後も6月(注2)、8月(注3)、9月(注4)と立て続けの利上げ実施に動くなど金融引き締めを迫られてきた。他方、インド経済は家計消費をはじめとする内需が経済成長のけん引役となるなか、物価高と金利高の共存はコロナ禍で疲弊した景気の回復が進む動きに冷や水を浴びせる懸念が高まっている。こうした事態を受けて、中銀内では9月の定例会合で金融政策の方向性に対して反対意見を表明してヴァルマ政策委員(インド経営大学院アーメダバード校教授)が報道機関へのインタビューに対して「足下のインフレ率は容認出来ないほど高いことは否定出来ないが、我々はすでに強力な薬を投薬しており、これが効くか、もしくは一段の強力な措置が必要かを判断する様子見を図る時期が来ている」と述べるなど、利上げの小休止を示唆する発言を行った模様である(注5)。ただし、こうした動きを受けて今月20日にルピー相場は一時最安値を更新するなど調整の動きが強まり、その後は米FRBのタカ派傾斜の後退観測を受けてルピー安圧力は後退しているものの、最安値圏での推移が続くなどインフレ圧力となる懸念はくすぶる。こうしたなか、中銀は27日に突如11月3日に追加の金融政策委員会を開催する方針を公表している。報道によると、同行は足下のインフレ率がインフレ目標を上回る推移が続いていることを受けて政府からその理由と対応方針に関する書簡作成を求められている模様であり、追加会合において対応方針を協議するとみられる。昨年末以降のルピー安の動きに歩を併せるように外貨準備は減少基調に転じている上、足下では減少ペースが加速していることを勘案すれば、ルピー安の阻止に向けて当局は為替介入を迫られているとみられる。直近の外貨準備の水準はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば「適正水準(100~150%)」を大きく上回るなど耐性は充分と判断出来る。とはいえ、足下の物価高及びルピー安の動きはいずれも外部要因によってもたらされていることを勘案すれば、中銀が出来ることには限界があることは間違いないものの、現状においては物価及び為替の安定を図るには一段の金融引き締めを行う必要があると判断出来る。同国が危機的状況に陥るリスクは極めて低いものの、先行きは景気を巡る不透明感の高まりが資金流出を招く懸念がくすぶるなど、難しい対応を迫られる局面は続くであろう。

注1 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注2 6月8日付レポート「インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定」

注3 8月5日付レポート「インド中銀、物価及び為替の安定へ一段の「金融緩和の解除」に舵」

注4 9月30日付レポート「インド中銀、物価抑制で追加利上げも、為替の行方も気にかかる」

注5 10月19日付レポート「インド中銀、先行きの政策運営に「揺らぎ」が生まれる懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

インド・5月インフレ率は前年比+3.93%に加速(Asia Weekly) ~生活必需品のみならず、財・サービスで幅広くインフレ圧力が強まる動き~

アジア経済

西濵 徹