- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、先行きの政策運営に「揺らぎ」が生まれる懸念

- Asia Trends

-

2022.10.19

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、先行きの政策運営に「揺らぎ」が生まれる懸念

~物価・為替の安定を目指す一方で景気配慮の兆しもみられるが、選択肢が狭まる可能性には要注意~

西濵 徹

- 要旨

-

- インド経済はコロナ禍からの回復が進むなど景気は着実に底入れしている。ただし、世界経済の減速懸念のほか、商品高によるインフレに加え、米FRBなどのタカ派傾斜による金融市場の環境変化を受けたルピー安がインフレ昂進を招くなど難しい状況に直面する。中銀は5月以降断続利上げに動くも、ルピー相場は一時最安値を更新し、為替介入を迫られるなど厳しい展開が続く。中銀はルピー安阻止に向けた対応を強化する一方、政策委員のなかには景気に配慮して利上げ休止を示唆する向きも出ている模様である。足下の景気拡大が続くなかでのタカ派後退はインフレ高止まりに繋がるほか、タカ派後退を理由にルピー安が進むリスクをはらむ。新興国を巡る環境が厳しさを増すなかで当局の選択肢が狭まる可能性にも要注意と言える。

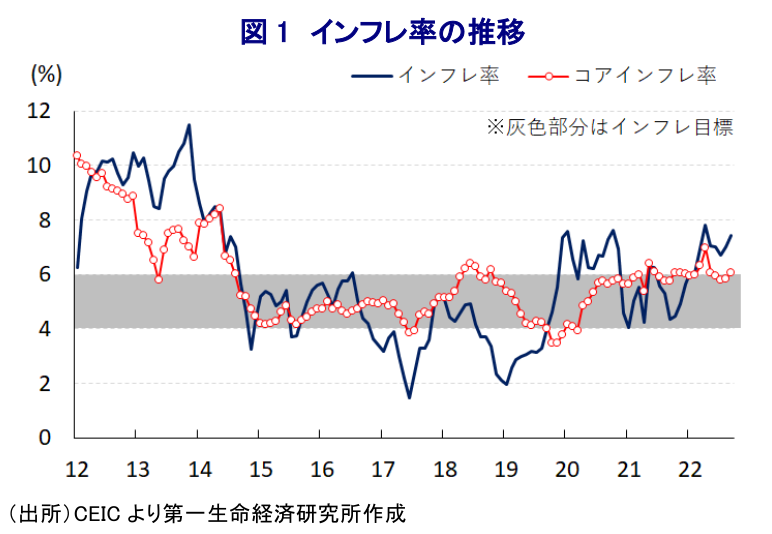

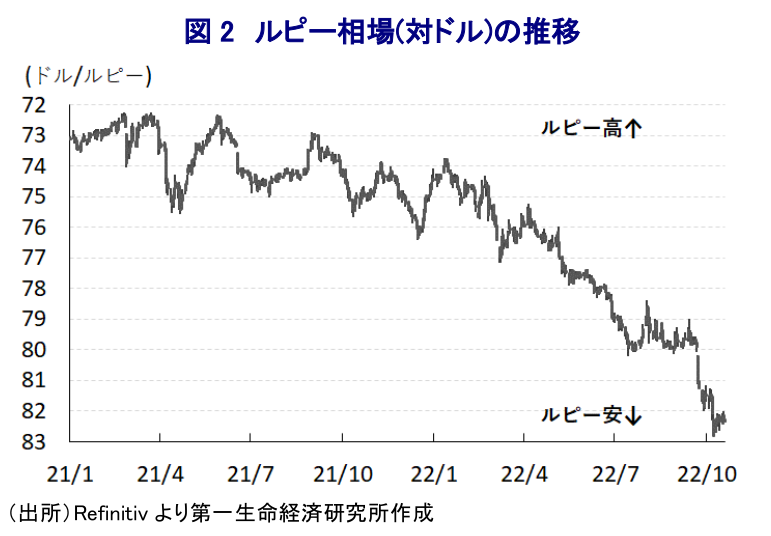

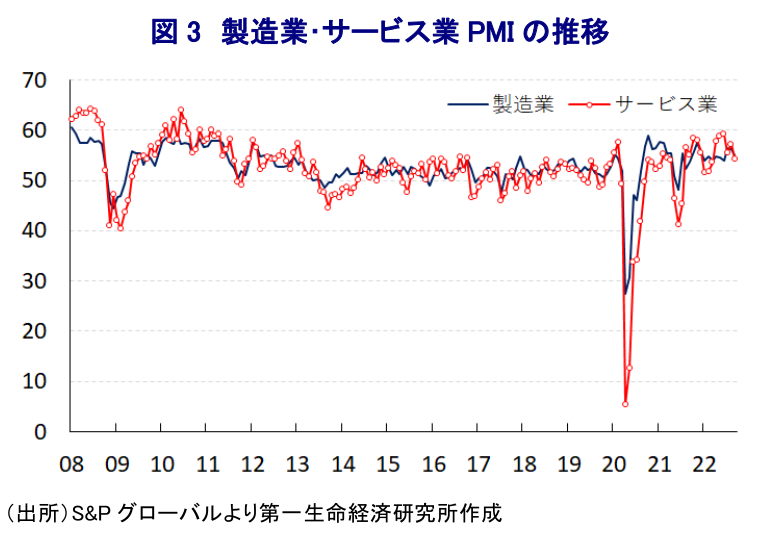

インド経済を巡っては、4-6月の実質GDP成長率は前年同期比+13.5%と4四半期ぶりの二桁成長となるとともに、当研究所が試算した季節調整値ベースの実質GDPの水準もコロナ禍の影響が及ぶ直前を大きく上回るなど、その克服も進んでいる様子がうかがえる(注1)。しかし、足下の世界経済は中国による『ゼロ・コロナ』戦略への拘泥に加え、商品高による世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜により欧米景気も頭打ちするなど、全体的に景気減速が懸念される状況にある。さらに、商品高による世界的なインフレの動きは、インドにおいても食料品やエネルギーなど生活必需品を中心とするインフレを招いている上、国際金融市場における通貨ルピー相場の調整は輸入物価を通じたインフレ昂進に繋がることが懸念される。米FRBなどのタカ派傾斜を受けた世界的なマネーフローの変化は、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出が強まる動きに繋がっており、慢性的な経常赤字と財政赤字の『双子の赤字』に加え、インフレも顕在化しているインドはその標的となりやすい傾向がある。こうしたなか、中銀(インド準備銀行)は5月に緊急利上げに動いたほか(注2)、その後も6月(注3)、8月(注4)、9月(注5)と立て続けの利上げ実施に動くなど対応を迫られている。ただし、その後も国際金融市場においては米FRBによる一段のタカ派傾斜が見込まれる状況が続いている上、主要産油国であるOPECプラスは来月からの協調減産で合意するなど原油をはじめとする商品市況は底堅く推移しており(注6)、原油をはじめとするエネルギー資源を海外からの輸入に依存するインドでは輸入増に伴う対外収支の悪化に加え、物価上昇を招くことが懸念される。こうした事態に加え、景気の堅調さも追い風に足下のインフレ率及びコアインフレ率はともに中銀の定めるインフレ目標(4~6%)の上限を上回る水準で推移するなど、家計消費をはじめとする内需が経済成長のけん引役となるなかで景気の足かせとなることが懸念される。他方、中銀の断続的な利上げ実施にも拘らず、ルピー相場は今月初めに一時最安値を更新するなど調整の動きが強まり、中銀は為替安定を目的に介入を余儀なくされている。足下の外貨準備は依然として国際金融市場の動揺への耐性は充分と捉えられる水準を維持しているものの、仮に足下のような状況が長期化すれば外貨準備の減少は避けられないなど『体力勝負』の状況に追い込まれる可能性は高まる。こうしたなか、中銀は今月11日に銀行の外貨エクスポージャーに対する管理ガイドラインを一部変更し、為替ヘッジを行っていない外貨エクスポージャーの評価を厳格化する方針を明らかにしている。また、これとは別に国内銀行に対してノンデリバラブル・フォワード(NDF)市場での追加ポジションを要請する指導を行っている模様であり、ルピー相場の下落阻止に向けてなりふり構わぬ対応をみせているとみられる。他方、中銀内では9月の定例会合において政策の方向性を巡って反対意見を表明したヴァルマ委員(インド経営大学院アーメダバード校教授)がインタビューで「足下のインフレ率は容認出来ないほどに高いことは否定出来ないものの、我々はすでに強力な薬の投与を行っており、これが効くか、もしくは一段の強力な措置が必要かを判断すべく様子見を図る時期が到来している」と述べるなど、利上げの小休止を示唆する発言を行ったとされる。なお、同氏はこれまで大幅利上げの必要性を主張するなど政策委員のなかでは比較的タカ派的なポジションにあったとみられるものの、一転してタカ派姿勢の後退が示唆される動きをみせていることは、今後の政策判断に少なからず影響を与える可能性がある。なお、足下の企業マインドは幅広い分野で頭打ちする動きがみられるものの、依然として景気拡大が示唆される水準で推移しているほか、物価高と金利高の共存が進んでいるにも拘らず乗用車や二輪車の販売台数は底入れの動きが続いており、足下の景気は引き続き家計消費など内需をけん引役に堅調に推移しているとみられる。こうした状況は足下のインフレが高止まりする一因になっているとみられるが、中銀が先行きタカ派姿勢を後退させれば、商品市況の高止まりが見込まれるなかでインフレの高止まりを招くことが予想される。さらに、米FRBがタカ派傾斜を強めるなかで政策の『方向性』が変化することはルピー相場の調整要因となることは避けられず、上述したルピー安阻止に向けた取り組みの効果を打ち消す可能性が高まるとともに、インフレ要因を増幅させることも懸念される。中銀は12月5~7日の日程で次回の定例会合の開催を予定しているものの、国際金融市場を取り巻く環境はその前にも変化する可能性がくすぶるほか、政策運営の『揺らぎ』の兆しもみられるなかで金融市場からの圧力を受ける形でルピー相場が急変するリスクもある。現時点においてインド発での環境悪化に繋がる事態は考えにくいものの、新興国を取り巻く環境が厳しさを増すなかで当局の政策対応は選択肢が狭まることは避けられそうにないと言える。

注1 9月1日付レポート「インド、4-6月は前年比+13.5%と堅調が続くも、国内外に課題山積」

注2 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注3 6月8日付レポート「インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定」

注4 8月5日付レポート「インド中銀、物価及び為替の安定へ一段の「金融緩和の解除」に舵」

注5 9月30日付レポート「インド中銀、物価抑制で追加利上げも、為替の行方も気にかかる」

注6 10月6日付レポート「OPECプラス、2022年11月からは日量200万バレルの協調減産を決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹