- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア、総選挙へカウントダウン始まるも不透明感だらけ

- Asia Trends

-

2022.10.12

アジア経済

新型コロナ(経済)

原油

アジア金融政策

マレーシア経済

為替

ウクライナ問題

マレーシア、総選挙へカウントダウン始まるも不透明感だらけ

~経済の先行きのみならず政治の行方も見通せず、金融市場の動揺への耐性も乏しいなど困難が山積~

西濵 徹

- 要旨

-

- マレーシアでは、議会下院の任期が1年を切るなど政治の季節が近付いてきた。2018年の前回総選挙では建国後初の政権交代が行われたが、その後は政局争いが続いた。昨年発足したイスマイルサブリ政権下でコロナ禍からの景気回復が進む一方、党内力学が総選挙の時期を左右する展開が続いた。ただし、国内外で景気の不透明感が高まり、最大与党で影響力が強いナジブ元首相が実刑判決を受けるなど総選挙への出馬が不可能となるなか、イスマイルサブリ政権及び与党は一転して早期の総選挙実施に傾くとみられた。

- こうしたなかイスマイルサブリ首相は10日に議会下院の解散を発表した。今月7日に公表した来年度予算は総選挙を意識したバラ撒き型となるなど、財政健全化は事実上後ろ倒しされている。金融市場ではタカ派度合いの差を理由に通貨リンギ相場の調整が進むが、財政動向の一段の悪化は資金流出を引き起こす可能性もある。外貨準備も国際金融市場の動揺への耐性が乏しいなど、経済面の不透明要因は山積する。

- 総選挙の行方もイスマイルサブリ政権を支える最大与党UMNOが有利とされるが、与野党すべてがバラバラの状況にあり、選挙後の合従連衡は必至である。ただし、前回総選挙後は政局争いが政策を阻害したことを勘案すれば、経済のみならず政治についても不透明な状況が続く可能性が高まっていると判断出来る。

マレーシアでは、連邦議会下院(代議院)の任期が来年6月に迫っており、遅くとも来年9月中旬までに次期総選挙を実施する必要があるなど『政治の季節』が近付いていた。2018年の前回総選挙においては、ナジブ元首相及びその家族による政府系ファンド(1MDB)を舞台にした巨額汚職事件をきっかけに1957年の同国の建国以来初めてとなる政権交代が行われた。しかし、政権交代を経て誕生したマハティール元政権は当時の与党連合内の政局争いの激化を理由に2年足らずで崩壊し(注1)、その後に与野党間の合従連衡を経て誕生したムヒディン前政権も与党連合内の政局争いを受けて1年半弱での政権崩壊を余儀なくされた(注2)。その後の与党連合はムヒディン前政権と同じ枠組が維持される一方、ナジブ元政権下の与党UMNO(統一マレー国民組織)所属のムヒディン前政権下で副首相を務めたイスマイルサブリ氏が首相に就任した(注3)。なお、イスマイルサブリ政権の誕生後も政局争いが表面化したものの、コロナ禍による深刻な景気低迷への対応が急務になるなかで国王の調停により政局争いは『一時休戦』に持ち込まれ(注4)、結果的に同政権はコロナ禍対応に注力することが可能になった。とはいえ、同国はASEAN(東南アジア諸国連合)内ではワクチン接種が比較的進んでいるにも拘らず度々感染拡大に見舞われ、その度に行動制限を余儀なくされるなど周辺国に比べて景気回復が遅れる展開が続いた。しかし、年明け以降は感染が再拡大するもワクチン接種の進展を理由に経済活動の正常化が優先され、国境再開など『ポスト・コロナ』に向けた動きも前進するなか、その動きに呼応するように景気も底入れの動きを強めており、4-6月時点における実質GDPの水準はコロナ禍前を上回るなどマクロ面ではコロナ禍の影響克服が進んでいる(注5)。他方、最大与党UMNOはナジブ元首相が依然として隠然たる影響力を有する上、イスマイルサブリ首相は党内序列が3位(副総裁)であるなど党内の発言力が強くないため、次期総選挙の時期に『党内力学』が大きく影響することが予想された。同党内では汚職疑惑が掛かるナジブ元首相が禊を経た上で次期総選挙により復権するシナリオを模索してきたものの、今年8月に連邦裁判所(最高裁)はナジブ元首相が関わった汚職事件に対して控訴を棄却し、昨年末の二審判決を支持して禁錮刑及び罰金刑の実刑判決を下すとともに、ナジブ氏は即日収監された(注6)。他方、同国経済を巡ってはASEAN内でも経済の輸出依存度が高いなかで世界経済の不透明感が高まるなか、世界的な商品高によりインフレが顕在化している上、米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜による資金流出を受けて通貨リンギ相場は調整の動きを強めており、輸入物価を通じた一段のインフレ昂進が懸念される状況に直面している。中銀は先月の定例会合でも景気に配慮して漸進的な金融引き締めを維持しているものの(注7)、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まる一方、中銀による利上げ実施も『タカ派度合い』の差を理由にリンギ安に歯止めが掛からないなど、先行きの景気に対する不透明感が高まっている。

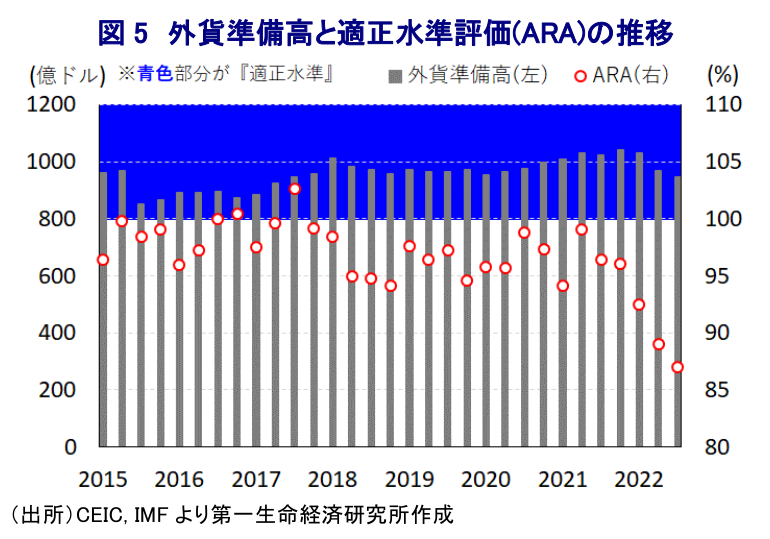

上述のように代議院は任期満了まで1年を切るなかで与野党ともに次期総選挙を見据えた動きをみせるなか、代議院の解散権は首相の助言に基づく形で国王が決定するなど実質的に首相が有するなかでその判断に注目が集まってきた。また、先行きの景気に対する不透明感が強まっていることを受け、イスマイルサブリ政権を支える最大与党UMNOとしては、コロナ禍からの景気回復実現の実績を背景に早期に総選挙を実施することにより党勢及び政権維持を図るとの思惑が強まってきた。こうしたなか、イスマイルサブリ首相は10日に代議院の解散を発表しており、総選挙は解散後60日以内に実施する必要がある一方、11月からのモンスーン(雨季)の時期に突入すると降雨を理由に投票率が低下することが懸念されるため、早期に総選挙が実施する可能性が高まっている。さらに、議会解散の発表の3日前の今月7日に政府は来年度予算を発表しており、歳出規模は補助金支出の拡大を受けて大幅に膨張した今年度の歳出見通しを下回るも、低所得者や高齢者、ひとり親世帯、単身者など幅広い層を対象とする現金給付のほか、特別昇給の実施に伴い公務員の人件費も増大するとともに、インフラ投資関連の歳出も大幅に増大する一方、個人や中小企業を対象とする所得税及び法人税減税も実施するなど総選挙を意識した『バラ撒き』色の強い内容となっている。なお、政府は来年度予算について財政健全化を図る観点から公共支出の見直しを進める考えをみせるが、来年度予算時点の財政赤字はGDP比▲5.5%と今年度見通し(同▲5.8%)からわずかにマイナス幅は縮小するも4年連続でGDP比▲5%を上回る大幅赤字が続くなど、実質的に財政健全化は後ろ倒しされた格好である。国際金融市場においては、上述のように『タカ派度合い』の差が資金流出を通じたリンギ安を招く一因となっているが、同国は周辺国に比べて公的債務残高の水準が高い上、財政健全化の取り組みが遅れることが警戒されていることも資金流出に拍車を掛けている可能性がある。結果、足下のリンギ相場は対米ドルでアジア通貨危機直後以来の安値を更新する展開が続くなど、物価及び為替の安定が急務になっている。ただし、足下の外貨準備はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば『適正水準(100~150%)』を大きく下回るなど極めて状況は厳しい。

他方、総選挙を巡っては現時点においてはイスマイルサブリ政権を支える最大与党UMNOを中心とする国民戦線が優位とされる一方、与党連立の一角であるムヒディン前首相が率いるPPBM(マレーシア統一プリブミ党)を中心とする国民連盟は独自候補を擁立するなど国民戦線とは対立状態にある。また、最大与党でアンワル元副首相が率いるPH(希望連盟)は前回総選挙での政権交代のけん引役となったものの、その後の政局争いを経てマハティール元首相率いるプジュアン(祖国闘士党)と別れる事態となったほか、PHは華人系政党の影響力が強い一方、プジュアンはマレー系を中心とすることを理由にマハティール氏はアンワル氏との共闘に否定的な見方を示している。さらに、マハティール元政権で青年・スポーツ相を務めるなど政権交代の一翼を担ったサイド・サディク氏は多民族による新党MUDA(マレーシア連合民主同盟)を結成するなど『第3極』を睨む動きをみせており、野党も完全にバラバラの状況にある。与野党もバラバラの状況にあるなか、総選挙後の合従連衡を経て次期政権が構成される可能性は高まっているが、前回総選挙後も政党間の政局争いが激化してきたことを勘案すれば、安定政権による予見性の高い政策運営が行われる可能性は低下することも懸念される。その意味では、同国を取り巻く状況は経済、政治ともに不透明感だらけの展開となることも考えられる。

注1 2020年2月25日付レポート「マハティール、首相やめるってよ」

注2 2021年8月16日付レポート「マレーシア・ムヒディン首相、政局争いの激化を受けてついに「陥落」」

注3 2021年8月23日付レポート「マレーシア、「妥協の産物」としてのイスマイルサブリ新政権の発足」

注4 2021年9月14日付レポート「マレーシア、新型コロナ禍対策を名目に政争は「一時休戦」に至る」

注5 8月12日付レポート「マレーシア、4-6月も3四半期連続の二桁成長で力強い景気回復続く」

注6 8月24日付レポート「マレーシア・ナジブ元首相、有罪確定で政局を巡る動きが激化も」

注7 9月8日付レポート「マレーシア中銀、市場動揺への耐性に自信をみせるも、外貨準備に不安」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹