- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア、4-6月も3四半期連続の二桁成長で力強い景気回復続く

- Asia Trends

-

2022.08.12

アジア経済

新型コロナ(経済)

原油

アジア金融政策

マレーシア経済

為替

ウクライナ問題

マレーシア、4-6月も3四半期連続の二桁成長で力強い景気回復続く

~先行きは内・外需双方に不透明感、金融市場の動揺への耐性の乏しさも足かせとなる懸念~

西濵 徹

- 要旨

-

- マレーシアでは2018年に建国後初の政権交代がなされたが、その後は与野党間での政局争いが続いた。イスマイルサブリ政権は景気回復の実現と早期の総選挙実施による政権延命を目指すとみられたが、来年9月の任期満了ギリギリまで持ち越される可能性が高まっている。他方、景気回復に加え、商品高によりインフレが昂進するなか、米FRBなど主要国中銀のタカ派傾斜による金融市場環境の変化を受けて資金流出に直面している。リンギ安も進むなか、中銀は5月及び6月と相次いで利上げに動いたが、足下の商品市況の頭打ちはリンギ相場の重石となっており、物価及び為替を巡る動向は不透明な状況が続いている。

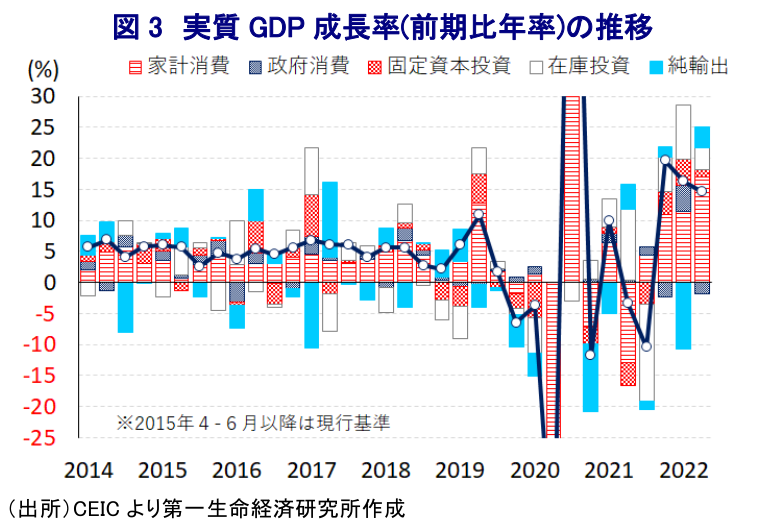

- 同国は年明け以降変異株による感染再拡大に直面したが、3月初旬を境に頭打ちに転じている。ワクチン接種の進展を受けて行動制限は緩和され、4月には国境封鎖も解除されており、4-6月の実質GDP成長率は前期比年率+14.66%と3四半期連続の二桁成長で推移するなど景気の底入れが進んでいる。財、サービス両面で外需の拡大が続くなか、ペントアップ・ディマンドの発現も重なり家計消費も拡大するなど、内・外需双方で景気の底入れが進む。分野別でもすべての分野で生産が拡大するなど底入れの動きを強めている。

- 先行きはペントアップ・ディマンドの一巡に加え、物価高と金利高の共存は内需の足かせとなるほか、世界経済の減速懸念も外需の重石となることが懸念される。中銀は漸進的な金融引き締めにより景気回復を優先する姿勢を維持するが、外貨準備は金融市場の動揺への耐性に乏しいなどリンギ相場の足かせとなることが懸念される。先行きの同国は内・外需両面で景気に下押し圧力が掛かりやすい展開となると予想される。

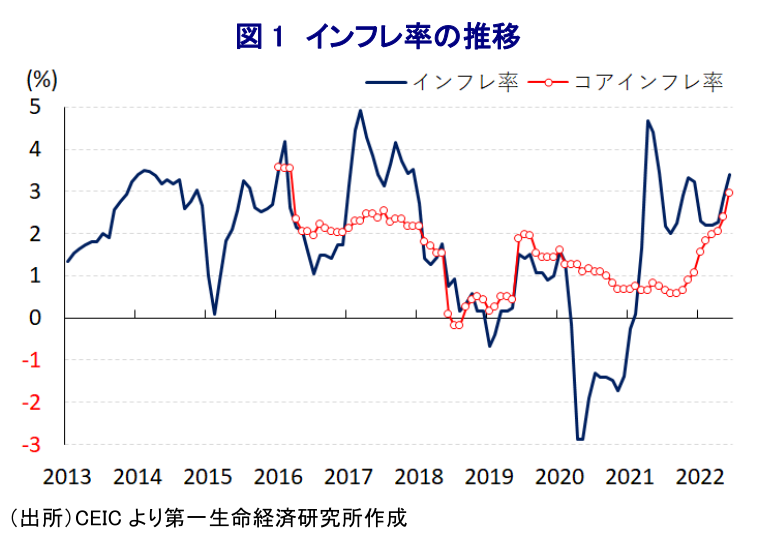

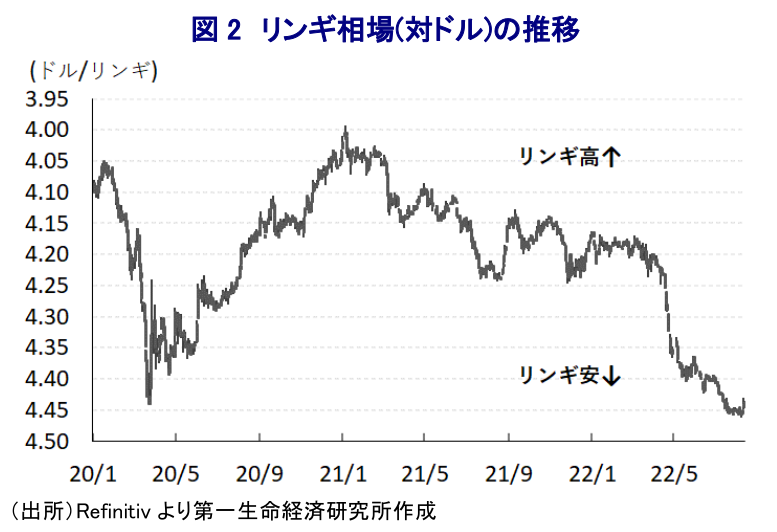

マレーシアでは、2018年に実施された総選挙(連邦議会下院(代議院)選挙)で1957年の建国以来初の政権交代が行われたが、2年足らずでマハティール元政権は崩壊したほか(注1)、その後はムヒディン前政権が誕生したものの(注2)、政局の混乱が続いたことで昨年にはムヒディン前政権も崩壊するとともに(注3)、イスマイルサブリ現政権が発足するなどコロナ禍の背後で政局を巡るゴタゴタが表面化する局面が続いた(注4)。しかし、政権発足後も与野党間の政局争いが続いたため、国王が調停する形で政局争いが『一時休戦』される異例の動きに発展し(注5)、来年9月までに次期総選挙の実施が予定されるなかでイスマイルサブリ政権は景気回復の実現を追い風に早期の総選挙実施により政権の延命を目指すとみられた。他方、最大与党の統一マレー国民組織(UMNO)ではナジブ元首相が隠然たる影響力を有する上、ナジブ氏が陣頭指揮を取った地方選で同党が圧勝を収めるなど政治的影響力の向上が図られたものの、同氏の控訴審では控訴棄却に加えて実刑判決が下され(注6)、ナジブ氏にとっては禊を経た上で次期総選挙での復権シナリオが崩れている。よって、イスマイルサブリ氏及びナジブ氏双方にとっては早期の総選挙実施のメリットがなくなっており、結果的に次期総選挙は任期ギリギリまで持ち越される可能性が高まっていると判断出来る。他方、同国経済はコロナ禍により深刻な景気減速に見舞われたものの、欧米など主要国を中心とする世界経済の回復による外需の底入れに加え、感染拡大一服による経済活動の正常化を目指す動きも追い風に、実質GDPの規模はコロナ禍前を上回る水準を回復している。他方、国際金融市場においては世界的なインフレを理由に米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を受けて世界的なマネーフローが変化しており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国で資金流出圧力が強まる動きがみられる。マレーシアではこのところの商品市況の上昇にも拘らず、コロナ禍以降の外国人観光客の減少が足かせとなる形で経常収支の黒字幅は縮小しており、コロナ禍対応を目的とする財政出動を理由に財政状況は一段と悪化している。さらに、幅広い商品市況の上振れを理由に同国においてもインフレ率は加速するなど、経済のファンダメンタルズは脆弱さが増すなか、金融市場においては通貨リンギ安が進んで輸入物価を通じてインフレが一段と昂進する懸念が高まっている。こうしたことから、中銀は5月にコロナ禍後初の利上げ実施に動いたほか(注7)、先月にも追加利上げに動くなど金融引き締めを進めているものの(注8)、タカ派度合いの違いを理由にその後もリンギ相場は調整の動きを強めて先月半ばには約5年半ぶりの安値を記録した。なお、その後の国際金融市場においては米FRBタカ派傾斜の後退を期待する向きも影響してリンギ安の動きは一服しているものの、世界経済の減速懸念の高まりを受けた商品市況の調整の動きはリンギ相場の重石となるなど、物価及び為替の動向は不透明な展開が続いている。

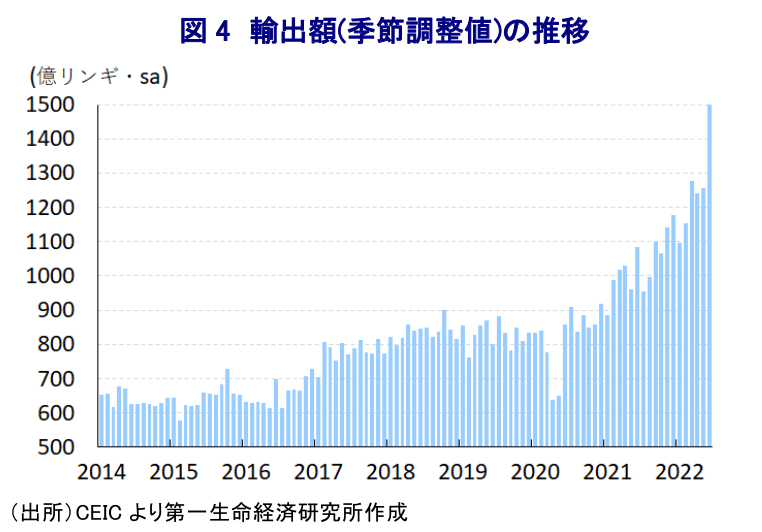

なお、年明け直後の同国では感染力の高い変異株により新型コロナウイルスの感染が再拡大する事態に見舞われたものの、3月上旬を境に新規陽性者数は頭打ちに転じるなど感染動向は大きく改善している。先月以降は新規陽性者数が再び拡大する動きがみられるものの、その水準は過去の波に対して低水準に留まるなど落ち着いた推移が続いており、同国政府はワクチン接種の進展も理由に経済活動の正常化を優先する動きをみせているほか、4月にはコロナ禍を受けて封鎖した国境の再開に動くなど『ポスト・コロナ』に向けた動きを前進させている。こうした動きも影響して、4-6月の実質GDP成長率は前期比年率+14.66%と前期(同+16.29%)から3四半期連続の二桁%のプラス成長で推移するなど、景気は一段と底入れの動きを強めているほか、中期的な基調を示す前年同期比ベースの成長率も+8.9%と前期(同+5.0%)から加速して1年ぶりの高い伸びとなっている。実質GDPの水準もコロナ禍の影響が及ぶ直前の2019年末時点と比較して+6.9%上回っており、マクロ面で同国経済はコロナ禍の影響を完全に克服していると捉えられる。中国当局による『ゼロ・コロナ』戦略への拘泥による中国の景気減速やサプライチェーンの混乱、中国人観光客数の低迷は外需の足かせとなることが懸念されたものの、欧米など主要国を中心とする世界経済の回復や中国以外の外国人観光客数の底入れを追い風に財、サービスの両面で外需の拡大が続いている。また、物価上昇により実質購買力に下押し圧力が掛かることが懸念されたものの、外需拡大の動きを追い風に雇用環境の回復が進んでいる上、経済活動の正常化や行動制限の緩和も追い風とするペントアップ・ディマンドの発現も重なり家計消費も拡大が続いている。さらに、内・外需の回復を受けて企業部門の設備投資意欲も堅調な推移が続き、固定資本投資も拡大の動きが続くなど景気を押し上げている。なお、分野別の生産動向も外需の堅調さを反映して製造業や鉱業の生産は拡大が続いているほか、家計消費など内需の堅調さを反映してサービス業や建設業の生産も拡大傾向で推移している上、行動制限の緩和を受けて農業の生産も拡大に転じるなど、すべての分野で生産が拡大している。

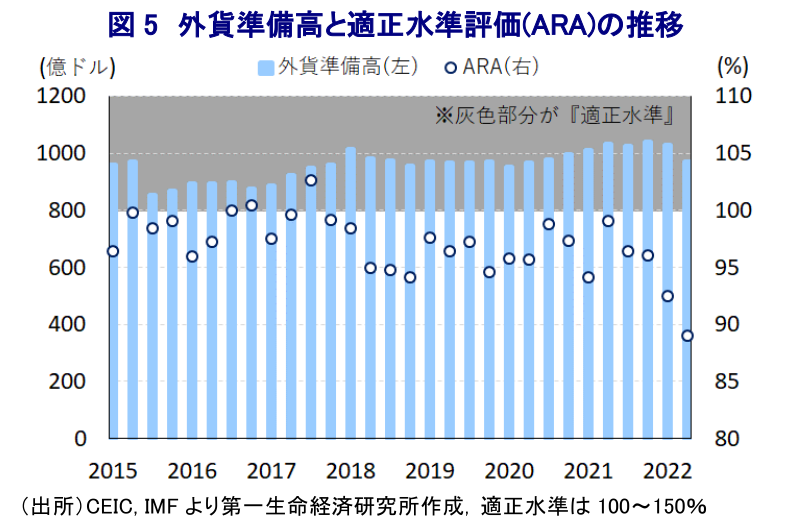

なお、先行きはペントアップ・ディマンドの一巡が見込まれる上、物価高と金利高の共存が家計部門の実質購買力の重石となるほか、近年は同国においても米ドルなど主要通貨による資金調達が活発化してきたことから、このところのリンギ安の進展を受けた債務負担の増大が幅広く家計及び企業部門の経済活動の足かせとなることが懸念される。他方、欧米など主要国においても性急な金融引き締めにより景気に対する不透明感が強まっており、中国によるゼロ・コロナ戦略への拘泥も続くなかで外需を取り巻く環境は厳しさを増すことが予想される。中銀は先行きの金融政策について「将来的により強い措置が必要とならないよう段階的に調整する必要がある」との認識を示すなど、あくまで漸進的な金融引き締めを通じて景気下支えを優先する姿勢を維持している。国際金融市場を取り巻く環境変化を受けて上昇した長期金利は、その後も中銀が漸進的な緩和姿勢を維持する考えをみせていることを反映して頭打ちしているものの、足下の経常黒字幅は縮小するなど金融市場における資金環境が変化していること、このところの商品市況の頭打ちの動きなどを勘案すれば、先行きの動きに不透明感が高まることは避けられない。さらに、年明け以降はリンギ相場の調整の動きと歩を合わせるように外貨準備が減少しており、元々同国はIMF(国際通貨基金)による国際金融市場の動揺に対する耐性を示す適正水準評価(ARA:Assessing Reserve Adequacy)が『適正水準』を下回る推移が続いてきたものの、足下では一段と低下するなど金融市場の動揺への耐性は大きく低下している。中銀は物価抑制に向けた政府による政策出動を期待する姿勢をみせているが、アジア新興国のなかでも財政状況が厳しいことを勘案すれば政策余地は限られている。よって、先行きは景気に下押し圧力が掛かりやすい展開となることは避けられないであろう。

注1 2020年2月25日付レポート「マハティール、首相やめるってよ」

注2 2020年3月2日付レポート「マレーシア、ムヒディン新首相誕生も政治混乱は必至の情勢」

注3 2021年8月16日付レポート「マレーシア・ムヒディン首相、政局争いの激化を受けてついに「陥落」」

注4 2021年8月23日付レポート「マレーシア、「妥協の産物」としてのイスマイルサブリ新政権の発足」

注5 2021年9月14日付レポート「マレーシア、新型コロナ禍対策を名目に政争は「一時休戦」に至る」

注6 2021年12月10日付レポート「マレーシア、ナジブ元首相は控訴審も有罪、政局争いが再び激化する懸念」

注7 5月12日付レポート「マレーシア中銀、インフレリスクを警戒してコロナ禍後初の利上げに動く」

注8 7月6日付レポート「マレーシア中銀、物価・為替防衛へ追加利上げも、外部環境は極めて厳しい」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹