- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、外需の好調さが景気を支える一方で内需の弱さは深刻

- Asia Trends

-

2026.06.10

アジア経済

米中関係

原油

アジア経済見通し

中国経済

株価

イラン情勢

中国、外需の好調さが景気を支える一方で内需の弱さは深刻

~企業は物価上昇に直面も製品価格に転嫁できず、株式市場を取り巻く環境も変化~

西濵 徹

- 要旨

-

- 5月の米中首脳会談で両国は貿易・投資委員会の設置で合意した。会談を前に両国の関係改善の兆しがみられたことも追い風に、5月の輸出額は前年同月比+19.4%と前月から伸びが加速し、単月ベースで過去最高を更新した。地域別ではASEAN・インド・韓国などアジア向けが軒並み好調なほか、米国向けも久々に高い伸びを示した。財別では、AI関連需要の高まりを背景にハイテク・電子部品・石油製品など幅広い品目で輸出拡大が続いている。

- 内需は不動産不況や雇用回復の遅れから力強さを欠くものの、5月の輸入額は前年同月比+28.0%と輸出を上回る伸びとなり、6ヵ月連続で拡大した。原油をはじめとする国際商品価格の高止まりが輸入額を押し上げていることに加え、加工組立関連や半導体関連といった外需に関連した分野の輸入が旺盛な動きをみせている。地域別ではASEAN・韓国・カナダ・ロシアなど幅広い調達先からの輸入が増加した。

- 原材料価格の高止まりを受け、5月の生産者物価(調達・出荷ともに)は2022年7月以来の高い伸びとなった。一方、消費者物価は前年同月比+1.2%にとどまり、政府目標(2%)を引き続き下回っている。不動産不況や雇用悪化による内需の弱さが企業の価格転嫁を困難にしており、川上の物価上昇圧力が消費者段階に届きにくい構図が続いている。

- 当局の政策支援を背景に本土株は底堅く推移してきたが、足元では変調の兆しがみられる。企業は原材料価格の上昇に直面しているにもかかわらず、最終製品への価格転嫁が進まず業績圧迫のリスクが高まっている。不動産市況の低迷に株価の下押しが加われば、バランスシート調整圧力がさらに強まる可能性があり、中国経済の先行きには注意が必要である。

- 目次

【米中首脳会談を前にした関係改善も追い風に、5月も輸出は堅調さが続く】

5月の米中首脳会談では、米中関係の安定化を図るとともに、相互に貿易や投資を拡大するための貿易委員会、および投資委員会の設置で合意したことが明らかにされた。これは、米国の訪中団に主要閣僚のみならず、数多くの大手企業のトップが同行するなど、米国が中国の市場開放を重視していることがあらためて明らかになったことも影響している。一方、中国側は、首脳会談を経て米中関係を「建設的戦略的安定」と位置付ける方針を明らかにしており、両国の軍事衝突を回避する一方、管理された競争の下で、中長期的には中国が主導権の確保を目指す姿勢を示している。こうした姿勢の違いから、米中間では様々な分野で認識の隔たりもあらためて浮き彫りとなった。

とはいえ、会談開催を前に、経済面では両国関係の改善を模索する動きがみられた。背景には、米中ともに景気下支えの観点から米中貿易の活発化を図る必要に迫られていることがある。足元の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%となり、3月の全人代で示された政府目標(4.5~5.0%)の上限となるなど良好なスタートを切った。一部の大都市では不動産市況に持ち直しの動きがみられるものの、地方部を中心に不動産不況は根強いうえ、若年層を中心とする雇用回復の遅れも個人消費や不動産投資など幅広い内需の足かせとなる展開が続いている。このため、当面の景気は外需への依存を強めざるを得ない状況にあると考えられる。

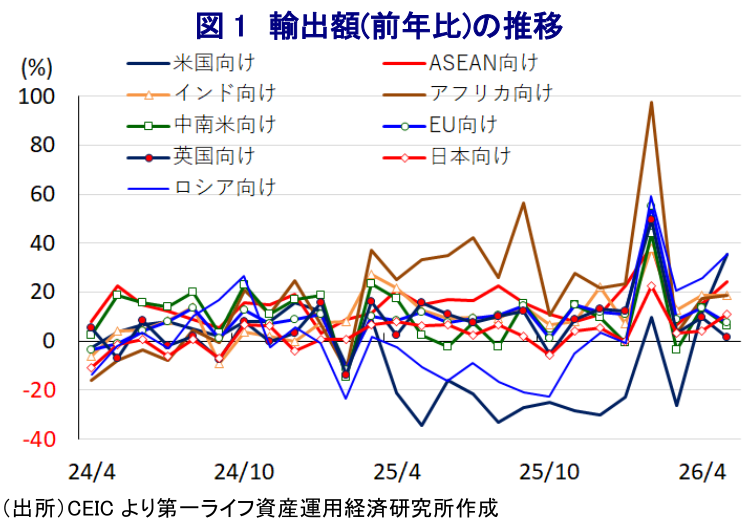

こうしたなか、5月の輸出額は前年同月比+19.4%と前月(同+14.1%)から伸びが加速した。当研究所の季節調整値によれば、前月比も2ヵ月連続で拡大したとみられ、単月ベースの輸出額は過去最高を更新するなど持ち直しの動きが続いている。中東情勢の緊迫化による原油をはじめとするエネルギー資源価格の上昇が長期化しており、世界経済に悪影響を与えることが懸念された。その一方、原油高により再生エネルギー需要が高まるなか、中国企業は太陽光電池や風力発電関連で世界的に競争力が高く、これらに関連した輸出拡大の動きが足元の輸出を下支えしている可能性がある。

米中摩擦が激化して以降、中国は米国以外の国・地域向け輸出を活発化させており、ASEAN向け(前年比+24.3%)やインド向け(同+18.6%)のほか、韓国向け(同+42.1%)や台湾向け(同+32.2%)などアジア新興国向けは軒並み旺盛な伸びが続いている(図1)。さらに、アフリカ向け(前年比+18.6%)や中南米向け(同+6.1%)などアジア以外の新興国向けも堅調に推移している。ウクライナ戦争以降、欧米などが経済制裁を強化しているものの、中国はこうした動きに追随せず関係が深化しているロシア向け(前年比+35.8%)は4ヵ月連続で前年を上回る伸びで推移している。先進国向けでは、EU向け(前年比+7.6%)や英国向け(同+1.7%)、カナダ向け(同▲2.7%)などで勢いに陰りが出る兆しがみられるものの、米国向け(同+35.4%)は久々の高い伸びとなっており、会談を前にした関係改善を模索した流れを反映している。

種類別では、いわゆる一般的な中国製品を意味する一般貿易(前年比+12.3%)も堅調に推移するとともに、加工組立関連(同+97.3%)や輸入部材による加工組立関連(同+20.4%)は軒並み高い伸びをみせている。財別でも、世界的なAI(人工知能)関連投資の旺盛さを反映して、ハイテク関連(前年比+50.9%)は高い伸びが続いているほか、半導体をはじめとする電子部品やコンピュータ、スマホなど電気機械関連(同+27.4%)も旺盛な動きをみせている。また、世界的にナフサなど石油製品の需給がひっ迫しており、精製能力が高い中国製品に対する引き合いが強まるなか、石油製品(前年比+27.2%)も大幅に押し上げられている。米中首脳会談を前にした関係改善の兆しを反映してレアアースの輸出量も4ヵ月ぶりの高水準となるなど、幅広い分野で輸出拡大の動きがみられる。

【内需は弱いが、外需の堅調さや商品高が輸入額を押し上げる動き】

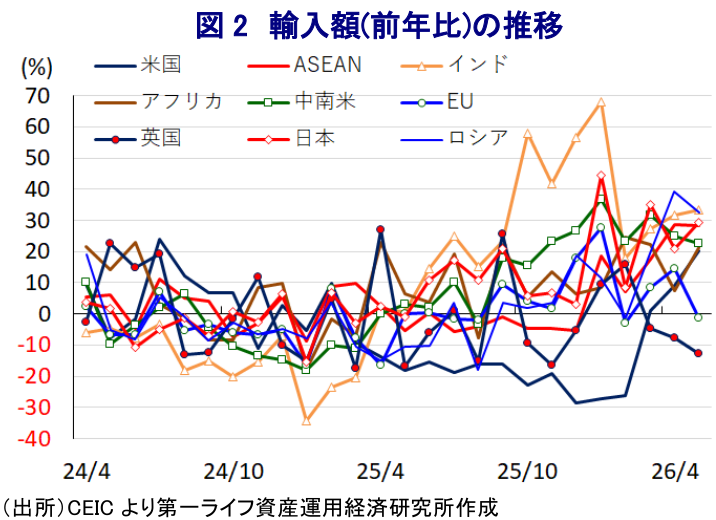

その一方、前述したように内需は幅広く力強さを欠く推移をみせているものの、5月の輸入額は前年同月比+28.0%と前月(同+25.3%)から加速しており、輸出額を上回る伸びで推移している。当研究所が試算した季節調整値に基づく前月比も6ヵ月連続で拡大しているとみられ、輸出同様に持ち直しの動きが進んでいる。ただし、中東情勢の緊迫化を受けた原油をはじめとする国際商品市況が高止まりしており、これらを輸入に依存する中国にとって輸入額が押し上げられやすいことに留意する必要がある。

国・地域別では、米中摩擦が激化して以降、中国は穀物をはじめとする農産品の調達先の分散化を図るとともに、鉱物資源の輸入を活発化させていることも重なり、中南米(前年比+22.5%)やアフリカ(同+21.1%)など新興国からの輸入額は高い伸びが続いている(図2)。さらに、アジア域内からの調達を活発化させていることを反映してASEAN(前年比+28.2%)やインド(同+33.3%)で高い伸びが続くとともに、半導体需要の高まりを反映して韓国(同+83.6%)や台湾(同+19.6%)も旺盛な推移をみせている。また、中東情勢の緊迫化による供給懸念に対応して、原油や石油製品、天然ガス、化学肥料などの調達先の多様化を図っていることを反映して、カナダ(前年比+98.5%)や豪州(同+20.5%)は前年を大きく上回る伸びをみせるとともに、ロシア(同+32.6%)も引き続き堅調な動きをみせている。さらに、日本(前年比+29.2%)も堅調な動きを示すとともに、米国(同+20.4%)の伸びも加速するなど持ち直しの動きが進んでいる。その一方、EU(前年比▲1.3%)や英国(同▲12.7%)は前年を下回るなど対照的な動きをみせている。

種類別では、個人消費など内需に直結する一般貿易(前年比+12.6%)は輸入全体に比べて低い伸びにとどまるものの、外需に関連する加工組立関連(同+77.8%)や加工貿易関連(同+36.6%)は軒並み高い伸びをみせており、前述したように足元の外需が堅調な動きをみせていることが輸入を押し上げている。さらに、外需の堅調さに加え、習近平指導部が主導する新質生産力に向けた設備投資の動きを反映して加工貿易関連の装置輸入(前年比+127.5%)も高い伸びが続いている。財別でも、世界的なAI(人工知能)関連投資の旺盛さを反映して、ハイテク関連(前年比+46.8%)は高い伸びが続いているほか、半導体をはじめとする電子部品関連(同+68.0%)も旺盛な動きをみせ、電気機械関連(同+38.2%)も堅調に推移している。また、半導体などの生産やAIサーバー関連の電線需要も追い風に、銅鉱・銅製品(前年比+34.0%)や伸銅品(同+44.3%)は引き続き高い伸びで推移しているほか、原油高を受けた代替需要の高まりを反映して石炭(同+10.8%)は久々に前年を上回る伸びとなるとともに、肥料(同+74.9%)も大きく上振れしている。なお、価格上昇を反映して原油(前年比+15.3%)は前年を上回る伸びとなっているものの、原油輸入量(同▲29.0%)は大幅マイナスとなっているほか、石油製品(同▲58.1%)も大きく下振れしており、中国も原油調達に苦慮している様子がうかがえる。

【川上段階で物価上昇が続くも、消費者段階への伝播にハードル】

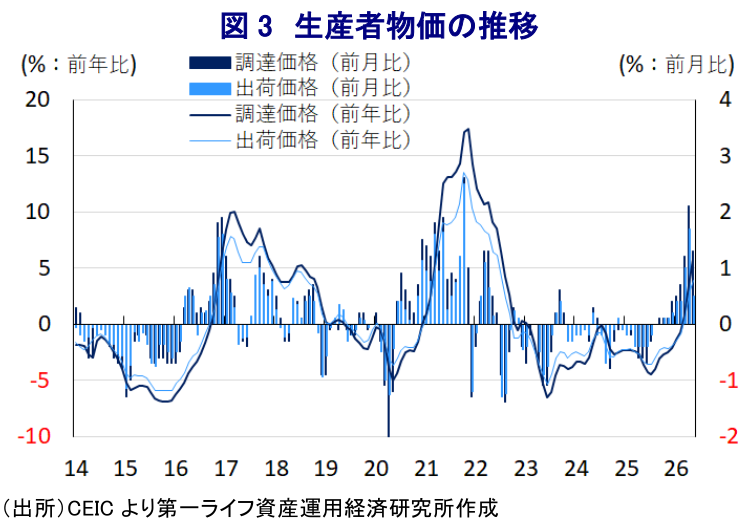

前述したように原油をはじめとする商品市況の高止まりが輸入額を押し上げる動きを反映して、5月の生産者物価(調達価格)は前年同月比+5.8%と前月(同+3.5%)から加速しており、2022年7月以来となる高い伸びとなっている(図3)。前月比は+1.3%と前月(同+2.1%)からペースは鈍化しているものの、9ヵ月連続で上昇しており、川上段階で物価上昇圧力が強まっている。原油や天然ガス、石炭などの価格上昇を反映して燃料関連の調達価格が上昇するとともに、化学工業関連や化学製品などの原材料価格が大きく上振れする動きが確認されている。

さらに、幅広く原材料価格が上昇していることを反映して、5月の生産者物価(出荷価格)も前年同月比+3.9%と前月(同+2.8%)から加速しており、2022年7月以来の高い伸びとなっている。前月比も+0.5%と前月(同+1.7%)からペースこそ鈍化しているものの、8ヵ月連続で上昇しており、川中段階にかけて物価上昇の動きが伝播している様子がうかがえる。しかし、前述したように原材料価格の上昇を反映して調達価格が大幅に上振れしている状況に対して、出荷価格の上昇ペースは緩やかなものにとどまり、製品価格への転嫁が進みにくい状況にある。分野別では、鉱業部門や原材料、中間財関連の出荷価格が上昇する動きが確認される一方、消費財の出荷価格はほぼ横ばいで推移しており、個人消費をはじめとする内需が力強さを欠くなかで製品価格への転嫁が困難であることを示唆している。

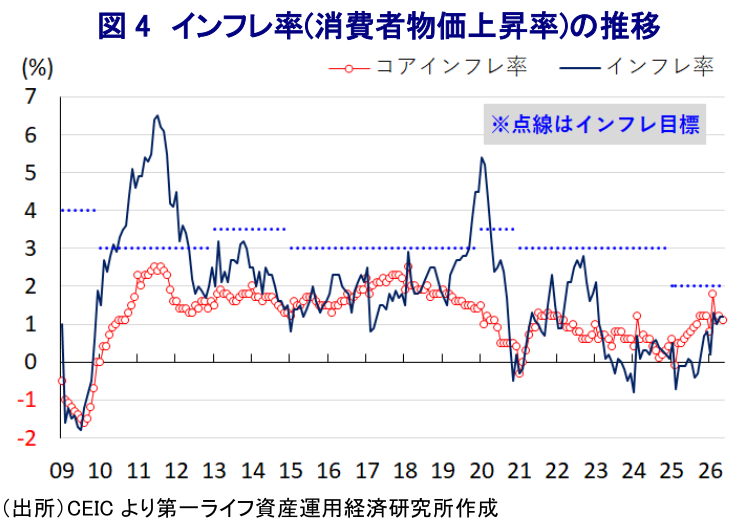

消費財への価格転嫁が進みにくいことを反映して、5月の消費者物価は前年同月比+1.2%と前月(同+1.2%)から横ばいで推移しており、全人代で示された政府目標(2%)を下回る伸びが続いている(図4)。前月比も▲0.1%と前月(同+0.3%)から2ヵ月ぶりの下落に転じており、川上段階での物価上昇の動きが消費者段階に反映されにくい状況を示唆している。卵(前月比+5.0%)や果物(同+0.6%)など一部の生鮮食料品に物価上昇の動きがみられるものの、野菜(同▲3.6%)や豚肉(同▲1.6%)などの価格下落を反映して、食料品全体では物価が下落している。また、原油高を反映してガソリンなどエネルギー価格は高止まりしているものの、一服感が出ており、エネルギーを含めた生活必需品の物価上昇圧力が後退したことが影響している。食料品とエネルギーを除いたコアインフレ率は前年同月比+1.1%と前月(同+1.2%)からわずかに鈍化しており、前月比も▲0.1%と前月(同+0.2%)から2ヵ月ぶりの下落に転じている。エネルギー価格の上昇による輸送コストの押し上げが一部の財価格の上昇を促す動きがみられるものの、幅広くサービス物価は下落しており、雇用環境の悪化が原材料価格の上昇を転嫁しにくい一因となっていると考えられる。

【最終製品への価格転嫁の難しさが金融市場に与える影響とは】

中国金融市場においては、当局による政策支援も追い風に本土株は堅調な動きをみせてきた。具体的には、投資家に対する銀行株の保有規制の緩和を検討している旨が伝えられたほか、需給のコントロールを目的にIPO(新規株式公開)を大幅に絞り込む動きをみせたとされる。この背景には、不動産不況に底がみえない状況が続いており、逆資産効果が個人消費をはじめとする内需の足かせとなるなか、株価を下支えすることによる資産効果が個人消費を喚起することを狙ったとの見方もある。しかし、足元ではそうした動きが変調しつつある(図5)。

企業部門は幅広い原材料価格の上昇に直面しており、企業間取引段階に当たる中間財に価格転嫁を行う動きがみられる。しかし、不動産不況の長期化や若年層を中心とする雇用回復の遅れが家計部門の財布の紐を締めており、企業は製品価格への転嫁に慎重になるなか、消費者物価が伸び悩む展開が続いている。そのうえ、企業マインドの改善にもかかわらず、雇用も増えにくい状況が続くなど家計部門にとっては先行きも厳しい状況が続く可能性は高い。さらに、中東情勢の行方も見通しが立っておらず、原油をはじめとする原材料価格の高止まりが長期化しているにもかかわらず、最終製品への価格転嫁ができない企業部門を中心に業績が圧迫されることが株価の重しとなることも懸念される。そうなれば、不動産市況の低迷に加え、株価の低迷もバランスシート調整圧力を強めることにも注意が必要になる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎