- HOME

- レポート一覧

- 経済分析レポート(Trends)

- やはり、ブラジル中銀は、「タカ派」を卒業できない

- World Trends

-

2022.03.17

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

産油国経済

やはり、ブラジル中銀は、「タカ派」を卒業できない

~金融市場は資源高を好感も、経済のファンダメンタルズの脆弱さが環境一変を招くリスクに要注意~

西濵 徹

- 要旨

-

- ブラジルは一昨年来のコロナ禍に際して度々感染拡大に直面し、昨年は大干ばつによる経済活動への悪影響が重なった。昨年末にかけては感染動向の改善も追い風に景気は底打ちしたが、年明け以降はオミクロン株による感染再拡大が直撃した。足下では感染動向は再び改善に向かう一方、新たな変異株による悪影響も懸念される。昨年末以降における大雨被害の頻発を受けて、足下では食料品を中心にインフレ圧力が強まる動きが確認されるなど、様々な経路を通じて実体経済に悪影響を与える懸念が高まっている。

- インフレ昂進を受けて、中銀は断続的な利上げ実施に動くなど金融引き締めを強めてきたが、2月の定例会合では先行きの利上げ幅の縮小を示唆する動きをみせた。16日の定例会合で中銀は9会合連続の利上げを決定して利上げ幅は100bpに縮小したが、次回会合での同程度の利上げを示唆する「タカ派」姿勢をみせた。国際金融市場は新興国にとり厳しい状況が懸念されるが、ウクライナ情勢の悪化による国際商品市況の上昇や代替的な供給先を求める動きは資源国であるブラジルの通貨、株式の底入れに繋がっている。ただし、経済のファンダメンタルズの悪化が懸念されるなかで状況が一変する可能性には要注意と言える。

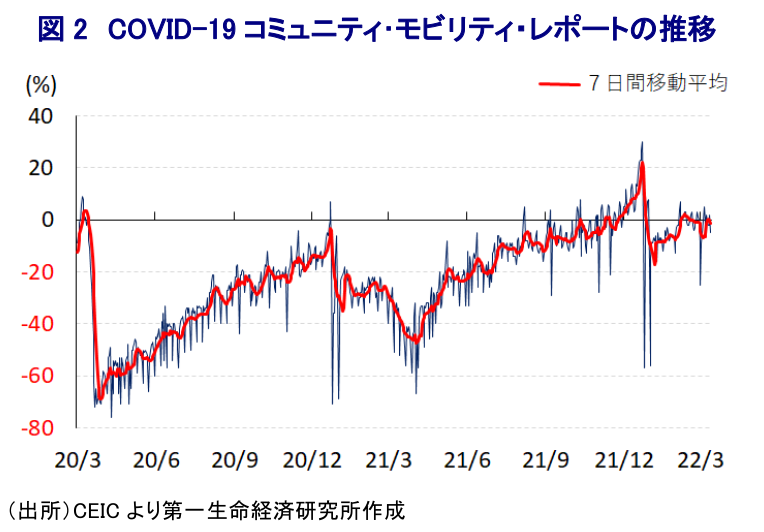

ブラジルでは、一昨年来のコロナ禍に際して度々拡大の動きが直撃するとともに、昨年は『100年に一度』と称される大干ばつが重なり、幅広い経済活動に悪影響が出る事態に見舞われてきた。コロナ禍対策を巡っては、新型コロナウイルスやワクチンに懐疑的な姿勢をみせるボルソナロ大統領の下で連邦政府は経済活動を優先する姿勢をみせる一方、感染対策を優先する地方政府との間でちぐはぐな対応が続いて感染動向の悪化を招く一因になった。ただし、昨年末にかけては感染動向の改善が進むとともに、人の移動も活発化するなど景気回復を示唆する動きがみられ、昨年10-12月の実質GDP成長率は前期比年率+2.19%と3四半期ぶりのプラス成長となるなど、景気の底打ちが確認された(注1)。他方、年明け以降は昨年末に南アフリカで確認されたオミクロン株による感染再拡大に直面するとともに、先月初旬にかけては新規陽性者数の水準が過去の『波』を大きく上回るなど感染動向が急変した。オミクロン株を巡っては、他の変異株に比べて感染力が極めて高い一方で重症化率が低いとされており、政府はワクチン接種の進展も追い風に、経済活動の正常化を優先する『ウィズ・コロナ』戦略を維持している。事実、同国のワクチン接種動向は、完全接種率(必要な接種回数をすべて受けた人の割合)が73.83%、部分接種率(少なくとも1回は接種を受けた人の割合)も84.07%に達しているほか、追加接種率も33.20%と世界的にみても比較的進んでいると捉えられる(いずれも3月15日時点)。ブラジル国内における新規陽性者数も先月初旬を境に頭打ちしており、人口100万人当たりの新規陽性者数(7日間移動平均)も3月16時点では191人と依然として感染爆発が意識される水準にあるものの、直近のピーク(888人:2月3日時点)から大幅に低下しており、感染動向は着実に改善している。年明け以降における感染再拡大を受けて外出が手控えられたことで人の移動に下押し圧力が掛かるなど、景気の足かせとなる動きが確認されたものの、足下においては感染動向の改善に伴い底打ちする兆候もうかがえる。ただし、現地報道によると、同国北部のパラ州とアマパ州においてデルタ株とオミクロン株の遺伝子の特徴を併せ持つ混合変異型の『デルタクロン株』の感染例が確認されており、その症状などについては不透明ではあるものの、その動向を注視する必要が高まっている。さらに、昨年末以降は各地で大雨被害が頻発して経済活動が影響を受けている上、農業生産の低迷に伴い食料品価格に押し上げ圧力が強まるなど、様々な経路を通じて景気に悪影響を与える懸念が高まっている(注2)。

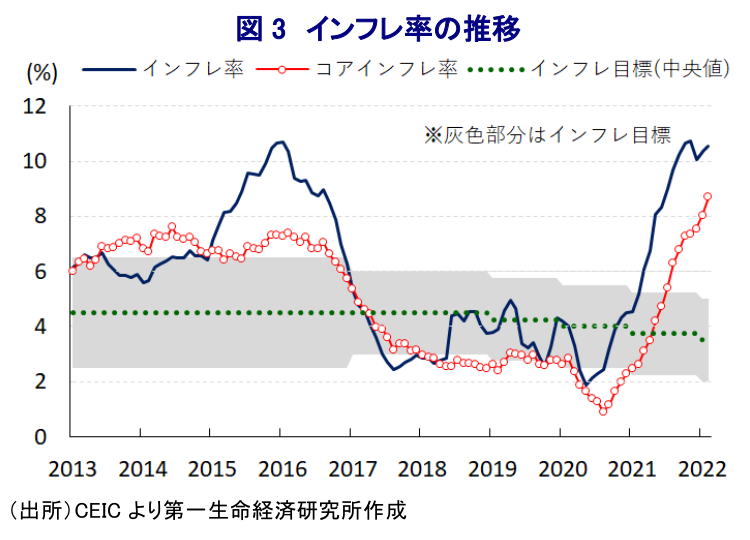

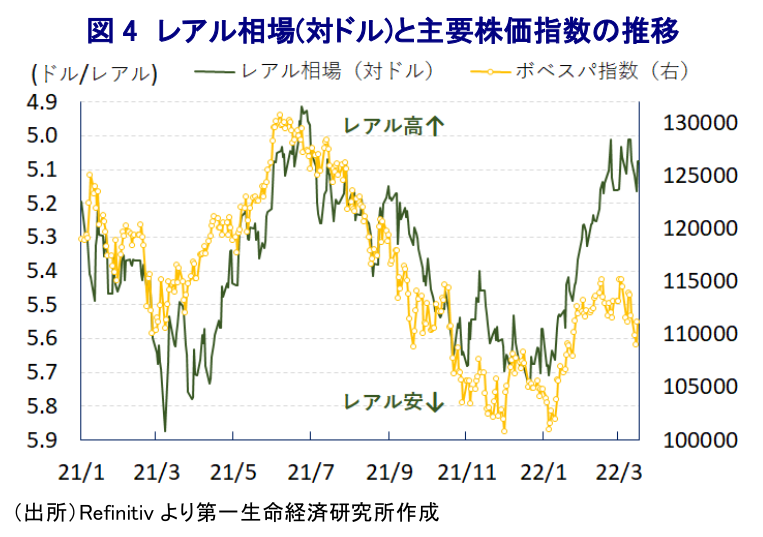

昨年以降の大干ばつを受けて、電力供給の大宗を水力発電に依存する同国では火力発電の再稼働を余儀なくされ、国際原油価格の上昇も重なり物価の上振れ要因になってきた。さらに、連邦政府を中心とする経済活動の正常化を図る『ウィズ・コロナ』戦略も追い風に、昨年末にかけては景気の底入れが進んだことも相俟ってインフレは一段と昂進する動きをみせている。こうした事態に対応して、中銀は断続的な利上げ実施に動くとともに、年明け以降にかけては繰り返し大幅な利上げを実施するなど『タカ派』姿勢を強めてきた。他方、昨年末にかけてインフレ率に頭打ちの兆候がうかがわれたため、中銀は2月の定例会合では先行きの政策運営に関連して、利上げ幅の縮小など『タカ派』スタンスの後退を示唆する動きをみせた(注3)。しかし、上述した昨年末以降における大雨被害の頻発を受けて、年明け以降のインフレ率は再び加速感を強めており、コアインフレ率もともに加速してインフレ目標から乖離する推移をみせている。こうしたなか、中銀は16日に開催した定例の金融政策委員会において政策金利を9会合連続で引き上げて11.75%とするも、利上げ幅は100bpと過去3会合(150bp)から縮小させた。会合後に公表された声明文では、決定は「全会一致でなされた」ほか、世界経済について「ウクライナ情勢の悪化を受けて国際金融市場は混乱し、世界経済を巡る不透明感が高まるなど環境は大きく悪化している」との認識を示す一方、物価動向について「ネガティブサプライズが続いている」との見方を示した。その上で、先行きの物価見通しについて「今年は+7.1%、来年は+3.4%になる」と2月時点(今年は+5.4%、来年は+3.2%)から上方修正するとともに、政策金利についても「今年中に12.75%まで上昇した後、来年には8.75%まで低下する」とするなど2月時点(今年中に12.00%まで上昇し、来年には8.00%まで低下)から見通しを引き上げている。なお、物価動向に対するリスクは上下双方に存在するとしつつ、引き続き「追加的な財政出動やそれに伴う財政悪化はリスクプレミアムの増大を招く」、「財政状況に対する不確実性はインフレ期待を不安定化させ、リスクバランスを上方シフトさせる」との見方を示し、政府の財政拡張姿勢に釘を刺す考えを強調している。先行きの政策運営についても「次回会合でも同規模(100bp)の利上げを予想している」として5月の次回会合での追加利上げを想定した上で、今回の決定について「現時点におけるショックの規模及び持続性を評価すべく、冷静さが必要と判断とした」としつつ、「ショックが想定以上に持続的かつ大きいと判断すれば引き締めサイクルの規模を調整する用意がある」など、一段の金融引き締めに含みを持たせる考えを示した。足下の国際金融市場においては、米FRB(連邦準備制度理事会)など主要国中銀が『タカ派』傾斜を強めており、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されるなど、新興国にとって厳しい環境となることが懸念される。他方、ウクライナ問題の激化を受けた原油をはじめとする国際商品市況の上昇に加え、欧米諸国などによる世界経済からのロシアの『切り離し』の動きは鉱物資源などの代替的な供給先を求める動きを活発化させており、南米有数の資源国であるブラジルでは通貨レアル相場や主要株価指数(ボベスパ指数)は底入れしている。先行きも国際商品市況の上振れは通貨及び株式の追い風になることが期待される一方、物価高と金利高の共存など実体経済に悪影響を与える材料が山積している上、今年10月の大統領選を前に財政悪化が懸念されるなど、経済のファンダメンタルズ(基礎的条件)の脆弱さが増す動きも予想されるなか、状況が一変するリスクには引き続き注意が必要と言える。

注1 3月8日付レポート「ブラジル、2021年は+4.6%成長と2年ぶりのプラス成長も、自律回復にはほど遠い」

注2 2月17日付レポート「ブラジル、昨年は大干ばつ、足下では大雨被害が経済を直撃」

注3 2月3日付レポート「ブラジル中銀は大幅利上げを維持も、3月会合では利上げ幅縮小か?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹