- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル、2021年は+4.6%成長と2年ぶりのプラス成長も、自律回復にはほど遠い

- World Trends

-

2022.03.08

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

株価

為替

ブラジル、2021年は+4.6%成長と2年ぶりのプラス成長も、自律回復にはほど遠い

~大雨と干ばつの影響、物価高と金利高の共存、世界経済を取り巻く状況など環境一変リスクに注意~

西濵 徹

- 要旨

-

- 昨年来のブラジル経済を巡っては、新型コロナ禍と大干ばつが幅広く経済活動の足かせとなってきた。なお、昨年末にかけては感染動向が改善するとともに景気回復を示唆する動きが確認された。ただし、年明け以降はオミクロン株による感染再拡大に加え、大雨被害の頻発が経済活動に悪影響を与える懸念が出ている。足下では感染拡大の動きは一服しているが、人の移動は下振れするなど景気への悪影響はくすぶる。

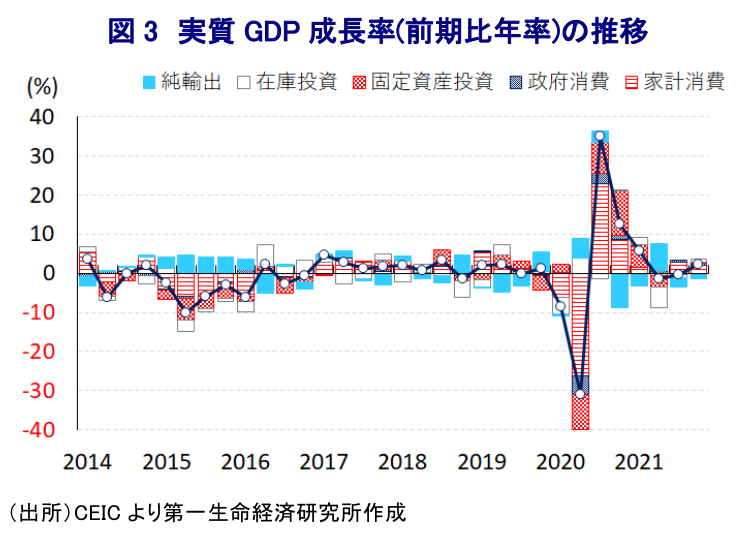

- 昨年末にかけての感染動向の改善などを追い風に、10-12月の実質GDP成長率は+2.19%と3四半期ぶりのプラス成長に転じた。政府の財政支援などを追い風に景気は底打ちしてマクロ的には新型コロナ禍を克服する一方、自律回復にはほど遠い状況が続く。物価高と金利高の共存は家計消費など内需の足かせとなる懸念がある上、インフレリスクがくすぶるなかで中銀はタカ派姿勢を強める可能性もある。年明け以降は景気への不透明要因が山積するなか、スタグフレーションに陥るリスクは急速に強まっていると判断出来る。

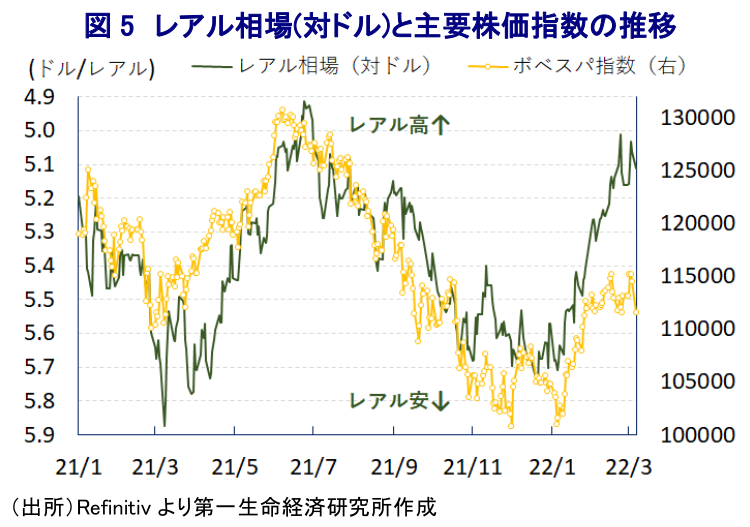

- 国際金融市場では主要国中銀によるタカ派傾斜の影響が懸念される一方、ブラジルでは原油など国際商品市況の上昇を好感する展開が続いている。ただし、ウクライナ問題の激化に伴う商品市況の急進で世界経済の不透明感は高まるなか、ブラジル経済の先行きも見通しにくく、環境が一変するリスクはくすぶる。

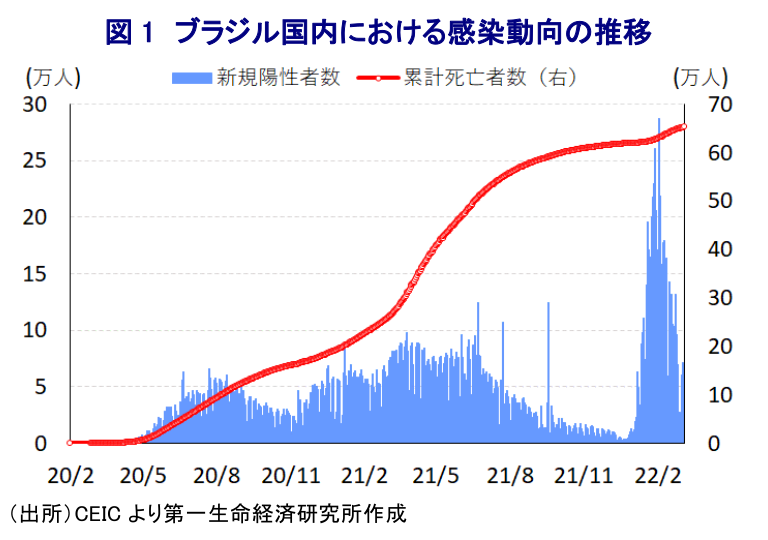

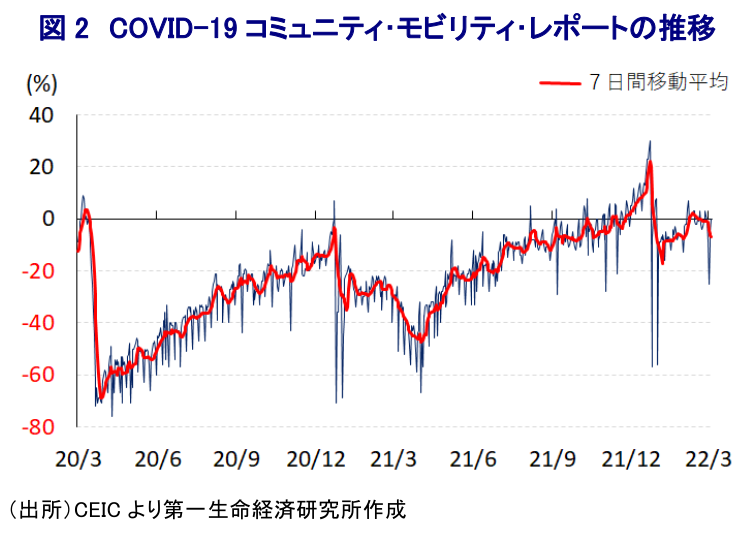

昨年来のブラジル経済を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に伴う感染拡大の動きに加え、『100年に一度』と称された大干ばつの直撃を受けて幅広い経済活動に悪影響が出る事態に見舞われてきた(注1)。新型コロナ禍を巡っては、連邦政府と地方政府の間のちぐはぐな感染対策が事態悪化を招く一因になってきたものの、新型コロナウイルスやワクチンに対して懐疑的な姿勢をみせてきたボルソナロ大統領の下で連邦政府は経済活動を優先する対応をみせており、昨年末にかけては感染動向の改善も追い風に人の移動は活発化してきた。さらに、人の移動の活発化を受けてGDPの半分以上を占めるサービス業を中心に企業マインドは改善するなど、景気の底入れを促す動きが確認された。他方、年明け以降は感染力の強いオミクロン株が世界的に広がりをみせるなか、同国においても新規陽性者数が急拡大するとともに、過去の『波』を大きく上回る水準となるなど感染動向が急変する事態に直面した。なお、オミクロン株は他の変異株に比べて感染力が極めて高い一方、陽性者の大宗を無症状者や軽症者が占めるなど重症化率が低いとされるなか、欧米など主要国を中心にワクチン接種の進展を理由に経済活動の正常化を図る『ウィズ・コロナ』戦略が維持されている。ブラジルでは、新型コロナ禍に対して大統領が元々懐疑的であることに加え、ワクチン接種率も完全接種率(必要な接種回数をすべて受けた人の割合)は7割強、部分接種率(少なくとも1回は接種を受けた人の割合)も8割強に達している上、昨年10月に開始された追加接種を受けた人の割合も今月6日時点で31.19%に達するなど、ワクチン接種は着実に進んでいる。オミクロン株による感染拡大は世界的にもピークアウトが比較的早期に訪れる動きがみられるなか、同国においても1月末を境に新規陽性者数は頭打ちに転じている。一方、幅広い経済活動は維持されたものの、感染動向の急激な悪化を受けて人の移動に下押し圧力が掛かる動きがみられる。さらに、昨年末以降は全土で大雨による地滑りや洪水被害が頻発する事態に見舞われており、農業部門や鉱業部門を中心に生産活動に悪影響が出ている(注2)。こうしたことも人の移動に下押し圧力が掛かる一因になっているほか、企業マインドも製造業や鉱業部門を中心に調整の動きを強めており、昨年末にかけては景気の底入れが期待されたにも拘らず、ブラジル経済を巡る状況は一変する可能性が高まっている。

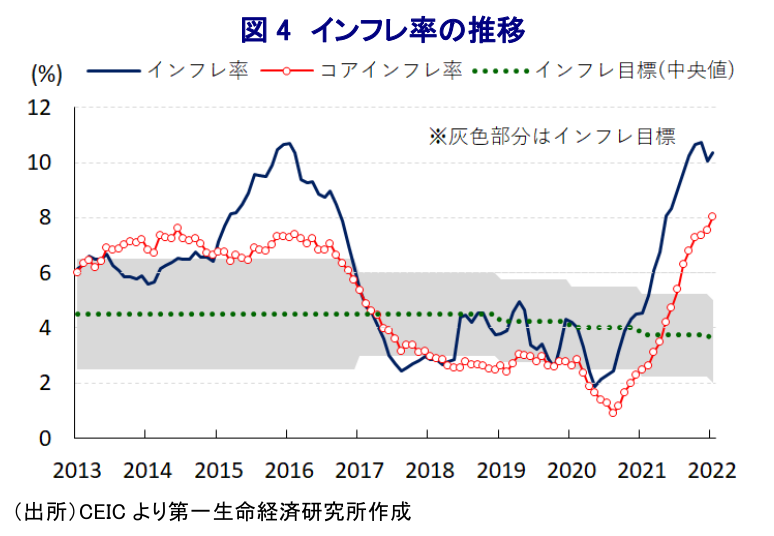

上述したように、昨年以降のブラジル経済は新型コロナ禍と歴史的な大干ばつが経済活動の足かせとなる事態に見舞われたものの、昨年末にかけては感染動向の改善が進むとともに、人の移動は底入れしているほか、企業マインドも底堅く推移するなど景気の底打ちが期待された。事実、10-12月の実質GDP成長率は前期比年率+2.19%と前期(同▲0.25%)から3四半期ぶりのプラス成長に転じるなど底打ちしているほか、中期的な基調を示す前年同期比ベースの成長率は+1.6%と前期(同+4.0%)から伸びが鈍化するも4四半期連続のプラス成長で推移している。さらに、実質GDPの水準は新型コロナ禍の影響が及ぶ直前の2019年末と比較して+0.5%程度上回っており、マクロ面でブラジル経済は新型コロナ禍の影響を克服していると捉えることが出来る。分野別では、歴史的大洪水の影響が一巡したことで農業及び畜産業関連の生産が底打ちしているほか、感染動向の改善による人の移動の活発化の動きを反映した家計消費など内需の堅調さを受けてサービス業の生産も底堅く推移している。その一方、製造業や鉱業部門、建設業などの生産は弱含む動きが続くなど業種ごとの跛行色が鮮明になっている。需要項目別でも、欧米など主要国を中心とする世界経済の回復にも拘らず輸出は減少傾向で推移するなど景気の足かせとなる動きが続いている。一方で政府は財政措置による景気下支えに動いており、この動きを反映して政府消費は底堅く推移しているほか、貧困層や低所得者層、非正規労働者を対象とする現金給付などの緊急経済対策やディーゼル燃料課税の一時凍結などを追い風に家計消費は下支えされている。家計消費など内需は底堅い動きをみせているものの、物価高が続くなかで中銀は『タカ派』姿勢を強めるなど金利高も共存しており、企業部門による設備投資意欲は力強さを欠く展開が続くなど、足下の景気は自律回復にほど遠い状況にある。なお、昨年通年の経済成長率は+4.6%と前年(同▲3.9%)から2年ぶりのプラス成長に転じるとともに11年ぶりの高成長となったものの、統計上のゲタは+3.6ptと試算されるなど『実力』ベースでは+1%程度に留まり、新型コロナ禍前の数年は1%台で推移してきたことを勘案すれば力強さを欠く状況は変わらない。また、同国では今年10月に次期大統領選と総選挙が予定されるなど『政治の季節』が近付くなか、政府は昨年末にルラ元政権下で実施された低所得者層向け現金給付制度(ボルサ・ファミリア)に代わる新制度(アウリシオ・ブラジル)を開始するとともに、インフレ対策を目的とする燃料税の引き下げに動くなど、財政状況の急速な悪化が懸念されている。中銀は先月の定例会合において、物価抑制と財政状況の悪化に対するけん制を目的に大幅利上げを実施する一方、先行きについては利上げ幅が小幅になる可能性を示唆する動きをみせたものの(注3)、足下のインフレ率は食料品など生活必需品を中心に上昇が続くなど難しい対応を迫られる状況は変わっていない。上述のように、年明け以降は大雨被害が農業及び畜産関連のほか、鉱業部門の生産の足かせとなる動きが顕在化している上、国際商品市況の上昇がインフレ圧力を招く可能性もあるなか、ブラジル経済はスタグフレーションに陥る懸念が急速に強まっていると判断出来る。

足下の国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀が相次いで引き締め姿勢にシフトする動きをみせるなか、ウクライナ問題の深刻化をきっかけに国際原油価格は急伸していることを受け、先行きの主要国中銀は『タカ派』姿勢を一段と強める可能性が高まっている。よって、新型コロナ禍後の全世界的な金融緩和を追い風とする『カネ余り』は手仕舞いが進むなど、新興国へのマネーフローは大きな影響を受ける可能性が高まっている。ブラジルは経常赤字と財政赤字の『双子の赤字』が慢性化している上、足下のインフレ率は中銀の定める目標を上回る推移が続くなど経済のファンダメンタルズ(基礎的条件)は極めて脆弱であり、国際金融市場が動揺する度にマネーフローが大きく変化する可能性がくすぶる。他方、足下ではウクライナ問題の激化を受けた原油をはじめとする国際商品市況の急進の動きは、資源国であるブラジル経済の追い風になるとの期待のほか、関連企業の業績改善期待が資金流入を促す動きがみられる。ただし、先行きは国際商品市況の急騰に伴う物価高や中銀による金融引き締めの動きが世界経済の重石となることが懸念されるとともに、ブラジル経済についても物価高と金利高の共存が景気の足かせとなる展開が続くなど内・外需双方に不透明要因が山積する。さらに、今年10月に大統領選が迫ることで政府が『バラ撒き』姿勢を強める懸念があるなど、経済のファンダメンタルズに悪影響を与えるリスクもある。よって、足下で活況を呈する金融市場を取り巻く環境が一変する可能性には引き続き注意が必要と言える。

注1 2021年12月3日付レポート「ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り」

注2 2月17日付レポート「ブラジル、昨年は大干ばつ、足下では大雨被害が経済を直撃」

注3 2月3日付レポート「ブラジル中銀は大幅利上げを維持も、3月会合では利上げ幅縮小か?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹