- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調

- Asia Trends

-

2026.04.10

アジア経済

原油

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

イラン情勢

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調

~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

西濵 徹

- 要旨

-

-

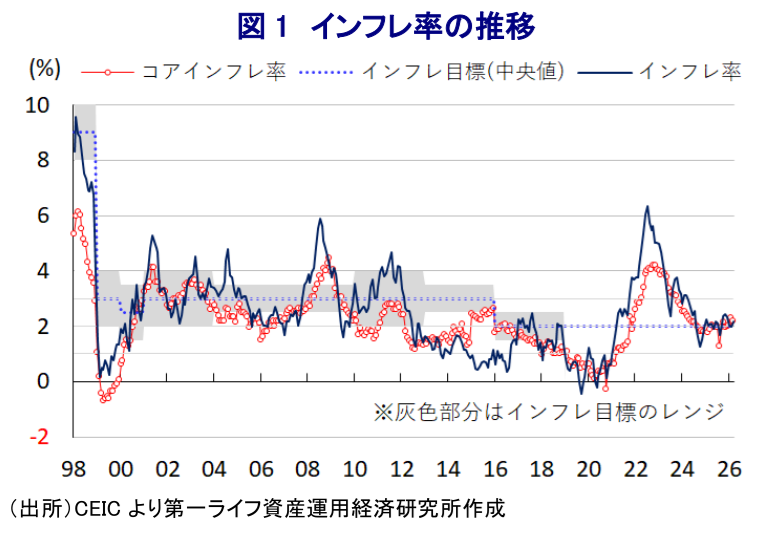

韓国銀行は、4月10日の会合で政策金利を7会合連続で2.50%に据え置いた。同行は2024年10月以降に計4回、累計100bpの利下げを実施してきた。中東情勢による原油高の影響が懸念されたが、足元のインフレは中銀目標(2%)近傍で推移しており、物価を巡る状況は依然として中銀にとっておおむね望ましい状況にあると捉えられる。

-

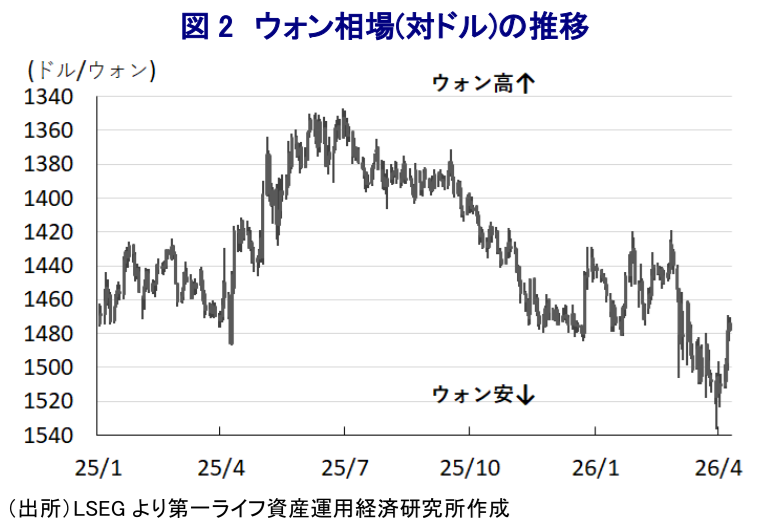

中東情勢の悪化を背景に、ウォン相場は3月末に世界金融危機以来の安値を更新した。足元では停戦合意報道を受けて一服しているものの、先行き不透明感は払拭されていない。韓国は中東からの原油や天然ガスの輸入依存度が高く、原油高は景気の下押し要因となるほか、ウォン安との相乗効果でインフレ圧力が高まるリスクもある。

-

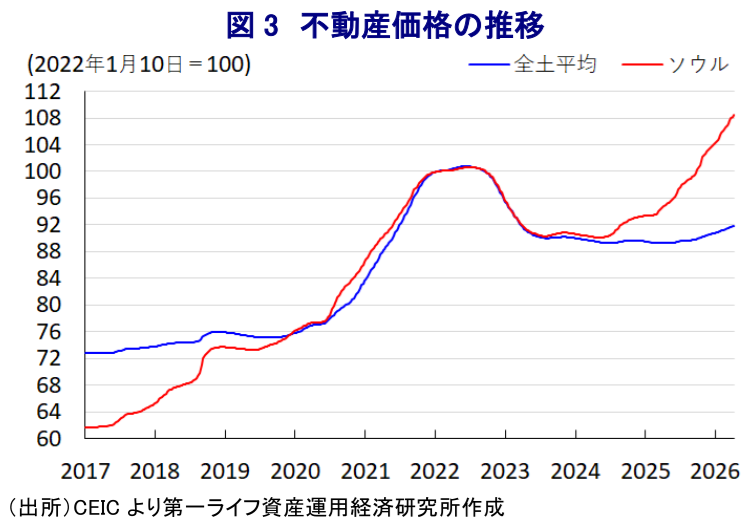

ソウルを中心に不動産価格が上昇しており、家計債務の拡大が続いている。政府はコーポレートガバナンス改革や税制優遇による投資促進策を推進し、主要株式指数は半導体株主導で上昇したが、個人投資家のレバレッジ投資拡大が家計債務をさらに膨らませている。GDP比9割に及ぶ家計債務は、消費・金融市場・マクロ経済全体にとってリスクとなる。

-

中銀は声明文で、中東情勢の不確実性を理由に金利据え置きが全会一致で決定されたと説明した。世界経済はAI投資や財政拡張を追い風に底堅い一方、原油高が下押し要因となるとした。韓国経済は輸出や消費が堅調だったが、中東情勢悪化以降は景況感が悪化しており、2026年の成長率とインフレ率はいずれも従来見通しから悪化する見込みとした。中銀は引き続き物価、景気、金融安定を注視しながら慎重に政策判断を行う姿勢を示した。

-

今回は李昌鏞総裁の最後の会合となった。李氏は中東情勢が韓国経済に与える影響の深刻さを強調するも、スタグフレーション入りのリスクは低いとの見方を示した。また、ウォン安の主因は外国人投資家による国内株売却にあると分析した。後任の申鉉松氏は当面市場安定を優先するとみられるが、過剰レバレッジへの警戒から引き締め方向へ転じる可能性もある。

-

韓国銀行(中央銀行)は、4月10日に開催した定例の金融政策委員会において、政策金利を7会合連続で2.50%に据え置くことを決定した。同行は、2024年10月にコロナ禍一巡後初の利下げに踏み切り、2025年4月まで計4回、累計100bpの利下げを実施するなど金融緩和を進めた。背景には、物価高と金利高の併存が長期化し、景気の下押し圧力が強まる一方、2024年後半以降はインフレ率が中銀目標(2%)の近傍で推移するなど、落ち着きを取り戻したことがある。中東情勢の悪化をきっかけとする原油高の影響が懸念されるなか、3月のインフレ率は前年同月比+2.2%と前月(同+2.0%)から加速するも、伸びは小幅にとどまった。よって、足元の物価動向は依然として中銀にとって望ましい状況にあると考えられる。

一方、金融市場においては、投資家心理の悪化を反映して、ドル/ウォン相場が3月末に一時世界金融危機(2009年)以来の安値を更新するなど、資金流出圧力に直面した。足元では、米国とイランによる一時的な停戦合意の報道を受けてウォン安の動きに一服感が出るなど落ち着きを取り戻しているものの、中東情勢の行方は依然として不透明な状況が続いている。韓国は、原油輸入の7割、天然ガス輸入の3割を中東諸国に依存しているうえ、原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比5.3%の赤字と試算されるため、原油高はマクロ面で景気の足を引っ張るリスクがある。前述のように足元のインフレは落ち着いた推移が続いているものの、今後はエネルギー価格の上昇に加え、ウォン安による輸入物価の押し上げも重なる形でインフレ圧力が高まることも懸念される。

韓国ではここ数年、首都ソウル南部の江南(カンナム)区を中心に不動産価格が急上昇しており、その背後で家計債務が拡大している。足元では、不動産価格の上昇をけん引してきた江南区で頭打ちの兆しが出ているものの、ソウル市全般のほか、周辺では上昇が続いている。李在明(イ・ジェミョン)政権は尹錫悦(ユン・ソンニョル)前政権が実施したコーポレートガバナンス(企業統治)改革の取り組みを維持したうえで、韓国企業の相対的低評価(コリアディスカウント)の解消を目指して商法改正などの取り組みも進めた。政府は2025年末に個人投資家を対象に、保有する海外株式を売却して国内株に1年間投資した場合の譲渡所得税を時限的に免除するなど、投資促進に動いた。こうした環境整備に加え、世界的なAI(人工知能)関連投資の拡大期待を追い風に、主要株式指数(KOSPI)は時価総額上位の半導体関連株を中心に上昇の動きを強めた。その背後では、個人投資家がレバレッジ投資を活発化させるなど、家計債務のさらなる増大につながっている。韓国の家計債務はGDP比で9割に及ぶなど高水準であり、家計消費のみならず、金融市場、マクロ経済を巡るリスクとなる懸念がある。足元の株式市場は中東情勢を巡る不透明感を理由とする混乱に直面しており、こうした事情も中銀が慎重姿勢を維持する要因となっていると考えられる。

中銀が会合後に公表した声明文では、今回の決定を「全会一致であった」としたうえで、「中東情勢に大きな不確実性があり、物価や景気を巡るリスクが高まっているうえ、金融市場のボラティリティ拡大の動きがみられ、今後の動向を注視しつつ金利を据え置くことが適切と判断した」とした。世界経済について「主要国のAI関連投資や財政拡張策による比較的良好な景気が続く一方、中東情勢によるエネルギー価格高騰や供給制約を理由とする鈍化や物価上昇が見込まれる」とし、金融市場について「リスク回避姿勢が強まり大幅に変動している」とした。そのうえで「米国とイランによる停戦合意で変化しつつある」ものの、先行きは「中東情勢、主要国の金融、財政政策、貿易環境、AI投資の動向に左右される」との見方を示した。一方、同国経済について「堅調な輸出と消費拡大を追い風に回復が続いた」ものの、「中東情勢の悪化以降に景況感は悪化し、一部の産業で生産制約が顕在化して景気の下押し圧力が強まっている」とした。先行きは「エネルギー価格の高騰と供給制約が半導体の輸出拡大や補正予算の効果を相殺する」とし、「2026年の経済成長率は2月時点の見通し(+2.0%)を下回る」ものの「中東情勢の動向、貿易環境、半導体サイクル、内需の動向に左右される」との見方を示した。物価動向についても「原油価格の急上昇でインフレ率は加速したが、コアインフレ率はわずかに鈍化した」ほか、先行きは「原油高の影響でインフレは一段の加速が見込まれるが、政府の物価安定化策で幾分緩和される」とし、「2026年のインフレ率は2月時点の見通し(+2.2%)を大幅に上回るが、原油価格やウォン相場、物価安定策の効果、価格転嫁の動きなどによる不確実性は極めて高い」とした。金融市場については「中東情勢によるドル高や外国人投資家による国内株売却の動きが大幅な変動を招いたが、足元では一部反発した」とし、家計債務について「政府のマクロプルーデンス政策が伸びを抑え、不動産市場安定化策の影響で上昇ペースも鈍化しているが、今後の動向の見極めが必要」との見方を示した。先行きの政策運営について「金融安定に留意しつつ景気動向を注視しながら、中期的な物価安定を図る」との姿勢を維持し、「中東情勢による物価の上振れと景気の下振れリスクが高く、不確実性は極めて高い」なか「ウォン相場の動向や不動産価格と家計債務の動向を注視しつつ、中東情勢や国内外の政策動向が物価、景気、金融環境に与える影響を精査して政策判断を行う」とした。

なお、今回の定例会合は李昌鏞(イ・チャンヨン)総裁の下で開催される最後の会合となる。会合後の記者会見で足元の状況について「イラン戦争はウクライナ戦争以上に韓国経済に物価、景気の両面で影響を与える」との認識を示した。そのうえで、「政策委員は中東情勢を巡る不確実性の高さを理由に様子見状態にある」、「アジア諸国は欧州諸国に比べて中東情勢による供給制約の影響が色濃く現れる」との見方を示した。そして、「補正予算の効果は5月の次回会合での見通し変更を左右する」、「イラン戦争を理由に韓国経済がスタグフレーションに陥るリスクは低い」とした。また、ウォン相場の動向について「足元の動きは海外投資家による国内株売却によるもの」としたうえで、「水準は外国人投資家による国内株の売却動向に左右される」との見方を示した。そのうえで、「任期満了までにウォン相場がもう少し安定することを願う」、「ウォン相場の動向はドル指数と比較すべき」、「人口動態がウォン安を招くという見方には賛同できない」との考えを示した。一方、「国民年金公団(NPS)の収益の一部は『楽観的な幻想』に過ぎない」との見方を示すなど、慎重な運用を求める姿勢も示した。韓国政府は次期中銀総裁に国際決済銀行(BIS)通貨経済局長を務める申鉉松(シン・ヒョンソン)氏を指名しており(注1)、5月の次回会合は申氏の下で開催される。申氏は当面は市場の安定を重視した政策運営を志向すると見込まれる一方、過剰レバレッジの危険性を研究してきたことを勘案すれば、徐々にタカ派姿勢を強める可能性が考えられる。

注1 3月23日付レポート「韓国、次期中銀総裁に申鉉松氏指名、金融政策の方向性は?

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹