- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南アフリカ、ウクライナ問題の背後で資源高と感染収束が注目される

- World Trends

-

2022.03.16

新興国経済

新型コロナ(経済)

原油

新興国金融政策

南アフリカ経済

為替

ウクライナ問題

南アフリカ、ウクライナ問題の背後で資源高と感染収束が注目される

~短期的には資源高が追い風となる一方、中長期的には課題山積という状況は変わっていない~

西濵 徹

- 要旨

-

- 南アフリカはワクチン接種が世界的に遅れるなか、昨年末にオミクロン株が確認され、感染が急拡大する事態に直面した。足下でもワクチン接種は遅れているが、新規陽性者数は昨年12月半ばを境に頭打ちし、感染動向は改善している。さらに、感染拡大に際して政府は実体経済への影響を避けて強力な行動制限に及び腰の対応をみせ、人の移動は底入れが続いている。よって、足下ではオミクロン株の克服が進んでいる。

- 昨年末にかけての感染拡大にも拘らず人の移動は底入れしたほか、世界経済の回復も追い風に昨年10-12月の実質GDPは前期比年率+4.74%と2四半期ぶりのプラス成長に転じた。内・外需双方で景気の底入れが進む一方、実質GDPの水準はコロナ禍前を下回るなどマクロ面ではコロナ禍の克服は道半ばである。なお、足下では人の移動の底入れが続き、企業マインドも堅調な推移が続く一方、慢性的な電力不足が経済活動の足かせとなり、物価高は家計消費の重石となるなど、回復力に乏しい展開が続くと見込まれる。

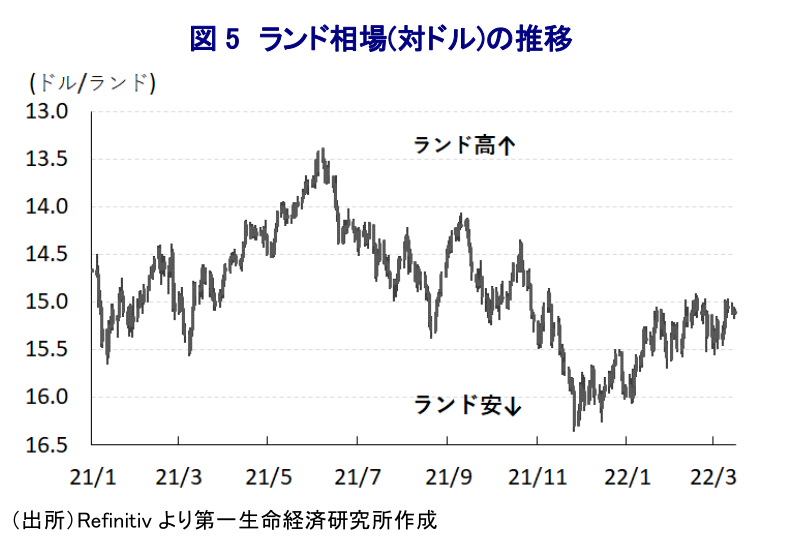

- 足下の国際金融市場は、ウクライナ問題による地政学リスクや国際商品市況の高騰が米FRBなど主要国中銀の「タカ派」傾斜を招くなど新興国に厳しい状況にある。しかし、資源国である南アフリカにとってはウクライナ問題による供給懸念や資源高を追い風に通貨ランド相場は底堅い動きをみせる。当面は資源高を好感する可能性がある一方、中長期的な観点では様々なリスク要因が山積することに注意する必要があろう。

南アフリカを巡っては、一昨年来のコロナ禍に際して主要国を中心にワクチン接種が進んでいるものの、同国のワクチン接種率は3割程度に留まるなど世界的にみても大きく遅れている。こうしたなか、同国では昨年末にオミクロン株が確認されるとともに(注1)、その後は同国で感染が急拡大したほか、全世界的に感染が広がるなど世界経済の新たなリスク要因となることが懸念された(注2)。ただし、その後もワクチン接種が遅れる状況は変わらないものの、同国はすでに多くの国民がり患したことで免疫を獲得した者が多い可能性に加え、人口に占める若年層の多さなどの特殊性も影響して新規陽性者数は昨年12月半ばを境に頭打ちに転じている(注3)。結果、足下では人口100万人当たりの新規陽性者数(7日間移動平均)は24人と直近のピーク(393人:昨年12月17日時点)の10分の1以下となるなど感染動向は大きく改善している。オミクロン株の感染急拡大を受けて、同国政府は夜間の外出禁止など行動制限を再強化する動きをみせたものの、ピークアウトが進んだ昨年末に行動制限を解除したほか、先月からは感染収束が進んでいることを理由に無症状者に対する隔離義務も廃止されるなど、経済活動の正常化が進められている。なお、一昨年以降の南アフリカは数度に亘って感染拡大が直撃する事態に見舞われたものの、最初の感染拡大に際して非常事態宣言の発令とともに全土を対象とする外出禁止措置に動いて景気に深刻な悪影響が出たため、その後は感染拡大に際しても強力な行動制限には及び腰の対応が続いた。事実、昨年末にかけてのオミクロン株による感染拡大は過去の波に比べて急激であったものの、行動制限は夜間のみに限られるなど経済活動への影響を極小化する対応が採られてきた。結果、感染動向の急激な悪化にも拘らず、人の移動は底入れが続くなど景気への悪影響は限定的であったとみられる。さらに、年明け直後に下振れする動きがみられたものの、足下においては再び底入れの動きを強めており、オミクロン株の影響を克服していると捉えることが出来る。

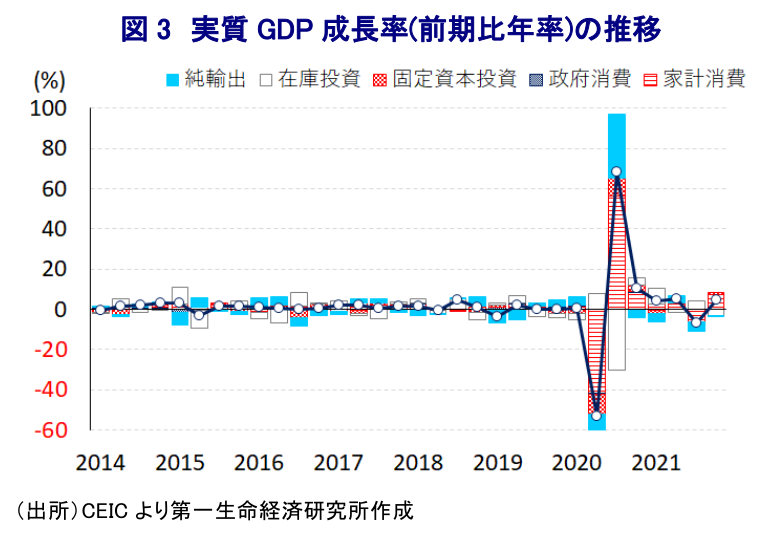

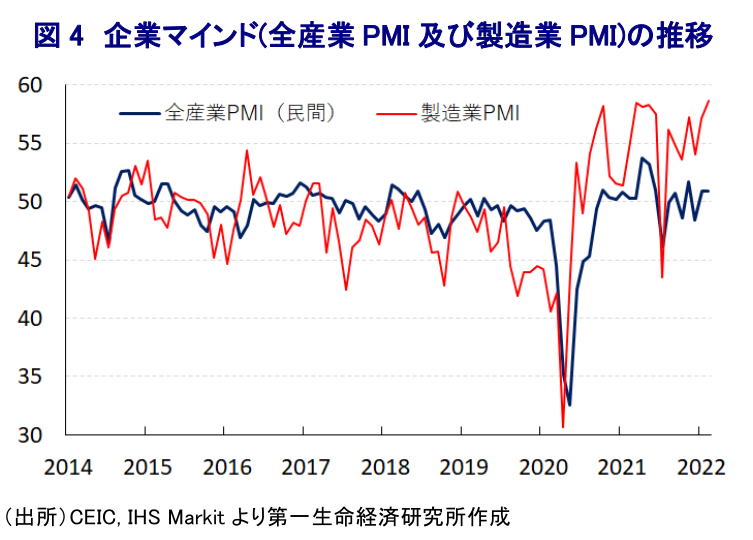

昨年末にかけてはオミクロン株の感染急拡大による実体経済への悪影響が懸念される一方、上述のように政府は強力な行動制限に及び腰の姿勢を維持したことで人の移動は底入れが続いたほか、欧米など主要国を中心とする世界経済の回復の動きも景気の追い風になることが期待された。事実、昨年10-12月の実質GDP成長率は前期比年率+4.74%と前期(同▲6.73%)から2四半期ぶりのプラス成長に転じている。中期的な基調を示す前年同期比ベースの成長率は+1.7%と前期(同+2.9%)から伸びが鈍化しているものの、これはコロナ禍の影響で一昨年の景気が大きく下振れした反動が影響しており、3四半期連続となるプラス成長で推移するなど着実に景気は底入れしている。昨年通年の経済成長率は+4.9%と前年(▲6.4%)から2年ぶりのプラス成長に転じるとともに、プラス幅は2007年(+5.4%)以来となる高成長となったものの、統計上のゲタが+3.4ptと大幅プラスと試算されるなど『実力』は1%台半ばと力強さに乏しい状況が続いている。さらに、実質GDPの水準も同国にコロナ禍の影響が及ぶ直前である一昨年1-3月時点と比較して▲1.8%下回るなど、マクロ経済面でコロナ禍の克服は道半ばと捉えられる。分野別では、農林漁業や製造業、サービス業で生産が拡大に転じる動きがみられる一方、鉱業部門や建設業の生産はマイナスで推移するなど跛行色が一段と鮮明になっており、慢性的な電力不足といった経済活動のボトルネックが影響している。需要項目別では、欧米を中心とする世界経済の回復を追い風に輸出は大きく押し上げられているほか、感染悪化にも拘らず行動制限が限定的なものに留められたことで家計消費も拡大に転じるとともに、コロナ禍による悪影響が一巡するなかで企業部門による設備投資需要も底打ちして固定資本投資も拡大に転じるなど、内・外需双方で景気の底入れが進んでいる。なお、足下においては上述のように感染収束が進んで人の移動も底入れしているほか、欧米をはじめとする主要国を中心に世界経済も回復の動きが続いており、製造業を中心に企業マインドも改善するなど景気の底入れが続いているとみられる。他方、同国においては慢性的な電力不足が幅広い経済活動の足かせとなる状況が続いており、足下においては石炭火力発電所の老朽化や故障の多発を理由に国営電力公社(ESKOM)が計画停電の規模拡大を打ち出しており、景気回復の重石となることが懸念される。さらに、原油をはじめとする国際商品市況の上昇の動きはエネルギーなど生活必需品を中心とするインフレ圧力を招いており、足下のインフレ率は中銀の定めるインフレ目標の上限近傍で推移している。昨年7-9月の失業率は34.9%と高水準で推移している上、企業マインドは堅調な推移をみせているものの、雇用を取り巻く状況は引き続き厳しい動きをみせている。家計部門を巡っては雇用・所得環境は厳しさを増すなか、インフレによる実質購買力への下押し圧力がくすぶるなど家計消費をはじめとする内需への悪影響がくすぶる展開が続くと見込まれる。

国際金融市場を巡っては、ウクライナ情勢の悪化による地政学リスクが意識されるなか、原油をはじめとする国際商品市況の上昇の動きは米FRB(連邦準備制度理事会)など主要国中銀の『タカ派』傾斜を促すことが懸念されるなど、新興国にとっては厳しい材料が山積している。他方、南アフリカは銅や鉛、亜鉛、ニッケル、金、プラチナをはじめとする様々な鉱物資源が豊富であり、ウクライナ情勢の悪化を受けた欧米諸国などによるロシアへの経済制裁を理由にロシアやウクライナからの鉱物資源の輸出が先細りするとの見方が強まるなかで、これらに代わる重要な供給先として注目を集めている。さらに、地政学リスクの高まりを受けたいわゆる『有事の金』の動きは、世界有数の金産出国である南アフリカにとって輸出増や交易条件の改善を通じて景気の追い風になるとの見方が生まれやすい。結果、同国通貨のランド相場はこのところの国際金融市場の混乱にも拘らず比較的堅調な推移をみせている。ウクライナ問題の行方には依然として不透明感が山積しており、国際金融市場はその行方に左右される展開が続く一方、ランド相場についてはその副産物である『資源高』を追い風に底堅い動きが見込まれる。他方、中長期的には慢性的な電力不足、高い失業率が示す雇用環境の厳しさ、財政状況の悪化や外貨準備不足などの経済のファンダメンタルズ(基礎的条件)の脆弱さ、そして、政局の混乱リスクなど様々なリスクが山積していることに留意する必要がある。

注1 2021年11月26日付レポート「南アフリカ、ワクチン接種が遅れるなかで「新たな」変異株が登場」

注2 2021年12月6日付レポート「南アフリカ、ワクチン格差の最中で「オミクロン株」の感染が急拡大」

注3 1月24日付レポート「やはり、南アフリカではオミクロン株のピークアウトが進んでいる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹