- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、景気見通しを下方修正も、様子見姿勢を維持

- Asia Trends

-

2026.04.08

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

トランプ関税

イラン情勢

インド中銀、景気見通しを下方修正も、様子見姿勢を維持

~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

西濵 徹

- 要旨

-

-

RBIは4月6~8日に開催した定例会合で、2会合連続で政策金利を据え置いた。RBIは2025年2月以降、インフレ鈍化や景気懸念を背景に利下げや現金準備率の引き下げなど金融緩和を進めてきた。しかし、2月の前回会合では、米国との通商合意やEUとのFTA締結の最終合意など外部環境の改善が期待されたため、様子見姿勢に転じた。

-

金融緩和やインフレ鈍化も追い風に、2025年10-12月の実質GDP成長率は前年比+7.8%と堅調な景気が続いた。しかし、イラン情勢の悪化による原油高で状況は一変している。エネルギー価格の上昇や対外収支悪化に加え、中東経済の低迷による外需と移民送金の減少懸念も重なり、インド経済の下振れが意識され、金融市場も混乱する事態に直面した。

-

RBIはイラン情勢の悪化を理由とする世界経済と国内経済の下振れリスクを警戒して、2026-27年度の経済成長率見通しを+6.9%に下方修正し、インフレ見通しも+4.6%に上方修正した。そのうえで、今回の決定は、イラン情勢を巡るリスクを見極めるべく、中立的な姿勢で様子見を維持する方針を示した格好である。

-

会合直前に、米国とイランが停戦合意に至ったことを発表し、金融市場には改善の兆しがみられる。しかし、RBIのマルホトラ総裁は会合後の記者会見において、原油高の影響など不確実性を重視しつつ、慎重姿勢を継続する考えを改めて示している。よって、今後のRBIによる政策運営はイラン情勢に大きく左右される展開が続くと予想される。

-

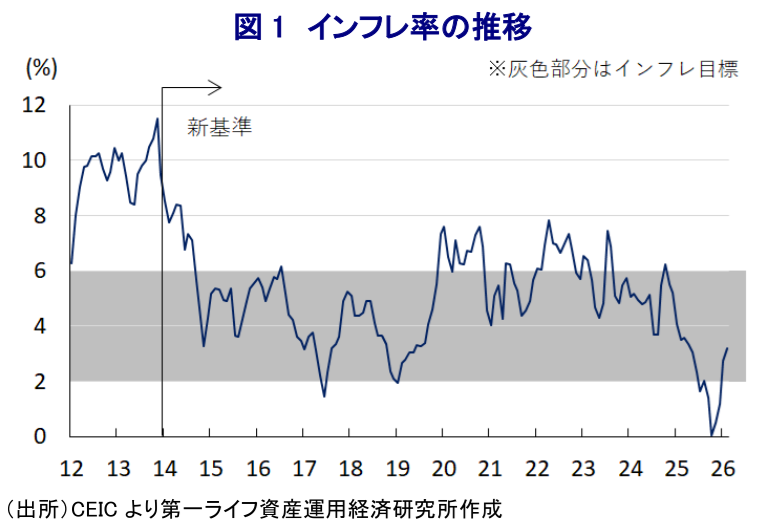

インド準備銀行(RBI)は、4月6~8日に開催した定例の金融政策決定会合において、政策金利であるレポ金利を2会合連続で5.25%に据え置くことを決定した。RBIは2025年2月に約5年ぶりの利下げに踏み切り、その後も追加利下げや、現金準備率(預金準備率)を引き下げるなど金融緩和を進めてきた。背景には、インフレ率が2024年末を境に鈍化してRBIが定める目標(4±2%)の範囲内で推移したほか、トランプ米政権が同国に対する関税を50%に引き上げるなど景気への懸念が高まったことがある。モディ政権は関税による悪影響を軽減すべく、GST(財・サービス税)を実質的に引き下げたため、その後のインフレ率は一段と下振れした。したがって、RBIは2025年12月の定例会合で追加利下げに加え、金融市場における流動性拡大を目的に公開市場操作と為替スワップを実施するなど、景気下支えに向けた取り組みを強化した。一方、2月の前回会合では、直前に米国との通商合意で関税が大幅に引き下げられ、EU(欧州連合)とのFTA(自由貿易協定)締結で最終合意に至るなど、外部環境の改善が期待されたため、様子見姿勢に転じた(注1)。

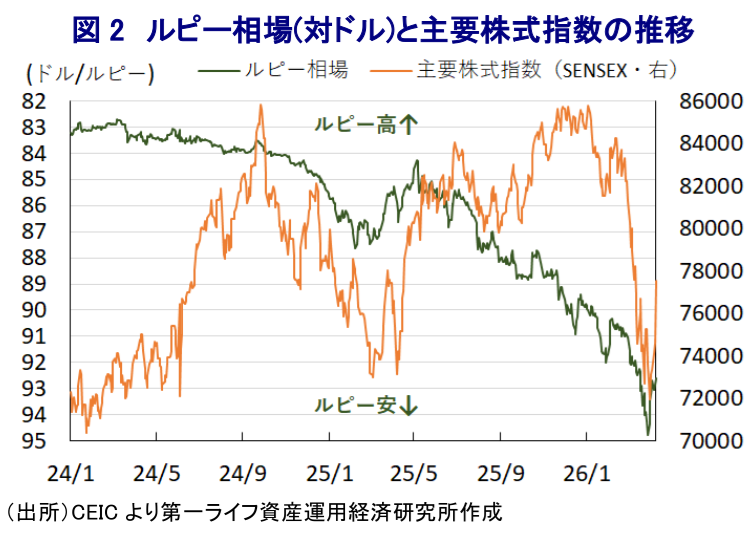

このような政策支援も追い風に、2025年10-12月の実質GDP成長率は前年同期比+7.8%と堅調さが確認された(注2)。しかし、2月末以降のイラン情勢の悪化を受けた原油価格の上昇により、その後のインドを取り巻く環境は一変した。インドは一次エネルギーに占める石炭比率が5割弱とアジア新興国のなかで相対的に高く、原油高による直接的な影響を受けにくいとされる。とはいえ、原油高を受けた代替需要の拡大を反映して石炭価格も上昇しており、影響は免れない状況にある。そのうえ、インドは原油や石油製品、天然ガスなどの収支(輸出と輸入の差し引き)がGDP比3.2%の赤字と試算され、原油価格の上昇はマクロ面で経済の足を引っ張ることが懸念される。さらに、家庭、産業の双方でLNG(液化天然ガス)の利用が広がりをみせるなかで、天然ガスの輸入が滞ったことで幅広い経済活動に悪影響が出ている。原油価格の上昇は対外収支の悪化やインフレを押し上げるなど、経済のファンダメンタルズ(基礎的条件)のさらなる脆弱化を招くことが懸念される。また、インドの中東湾岸諸国向け輸出はGDP比1.5%に達するほか、中東湾岸諸国にはインドから900万人を上回る移民労働者もおり、GDP比3%弱に及ぶ移民送金の大部分が中東湾岸諸国から流入する。イラン情勢の悪化を受けた中東諸国の景気悪化懸念は、外需や移民送金を下押しするなど、間接的にインド景気に悪影響を与えることになる。こうした懸念を反映して、インド金融市場は株式、為替、債券の全てに売り圧力がかかる事態に直面した。よって、RBIは4月1日にルピー相場の安定を目的に投機的取引の取り締まりを強化する方針を明らかにしたため、その後はルピー安の動きに一服感が出る兆しもみられている(注3)。

こうしたなか、会合後に公表された声明文では、世界経済について「イラン情勢の悪化により世界的なサプライチェーンに深刻な混乱が生じており、前例のない課題をもたらしている」ほか、「事態がさらなる激化や長期化、地理的広がりをみせれば、一段の下振れリスクを招く」との見方を示す。同国経済についても「エネルギーや商品市況の高止まりに加え、ホルムズ海峡を巡る供給懸念が経済活動の足かせとなり、外需にも悪影響が出る」との見方を示す一方、「GSTの実質引き下げや2026-27年度予算による施策も内需を下支えする」とした。結果、2026-27年度の経済成長率は「+6.9%になる」と2月時点の見通し(+7.4%)から下方修正したうえで、「イラン情勢のさらなる悪化や拡大、気象条件などが下振れリスクになる」との見方を示した。また、物価動向について「短期的なインフレ見通しに不確実性が高まっている」一方、「ラビ(乾季作)の豊作による食料供給の見通しは好転しており、一定の安心材料になる」とした。そして、2026-27年度のインフレ率は「+4.6%になる」と2月会合時点の見通し(+2.1%)から上方修正したうえで、「イラン情勢の動向やモンスーン(雨季)に影響を与えるエルニーニョ現象の行方は上振れリスクになる」との見方を示した。そのうえで、今回の決定について「イラン情勢に加え、景気と物価の動向を注視し、リスクのバランスを評価しつつ警戒を怠らない形で様子見を図ることが賢明と判断した」うえで「中立的なスタンスを維持し、情報に適切に対応する柔軟性を維持する」とした。

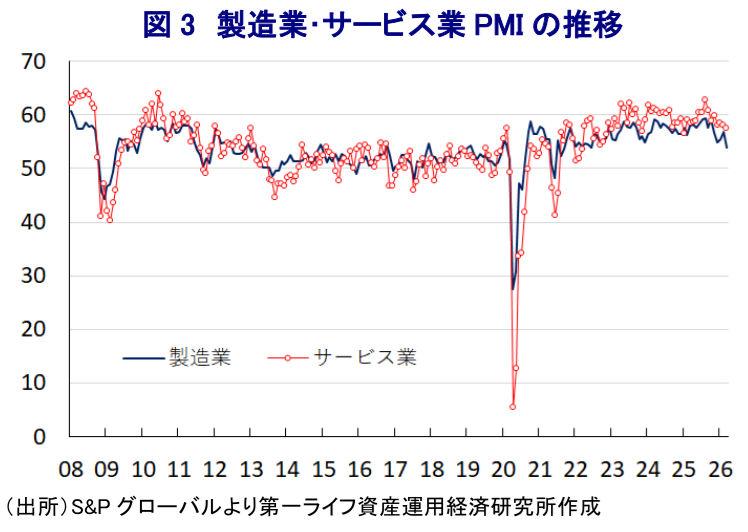

なお、今回会合の直前に米国とイランは2週間の停戦で合意するとともに、最長15日間の停戦交渉に臨むことが明らかにされており、金融市場を取り巻く環境が変化するとの期待が出ている。こうした見方を反映して、原油価格は大幅に下落しているほか、「有事のドル買い」の動きに一服感が出ていることも重なり、前述のように為替、株式、債券のすべてに売り圧力がかかった流れも変化している。会合後にオンライン会見に臨んだRBIのマルホトラ総裁は、今回の決定について、イラン情勢により景気や物価へのリスクが高まるなかで「様子見」姿勢を取ったと説明した。そのうえで、足元のインフレは引き続き抑制されているとしつつ、上振れリスクが高まっており、原油価格の上昇による二次的影響の可能性が先行きの不透明感を招いているとした。そして、足元の企業マインドは依然として景気の堅調さを示唆しているものの、原油価格の上昇や天然ガス不足による供給懸念が需要ショックに転じる可能性を警戒する考えを示した。足元ではイラン情勢に改善の兆しが出ていることに加え、インフレ率も目標域にとどまるなかでRBIは様子見姿勢を維持する余力はある一方、先行きの政策運営はイラン情勢次第の展開になると見込まれる。

注1 2月6日付レポート「インド準備銀、米印合意による金融市場の安定を受けて様子見維持」

注2 3月2日付レポート「インド、統計改定の影響に要注意も、堅調な景気拡大を確認」

注3 4月3日付レポート「インド中銀、ルピー支援策に舵も、楽観しにくい展開が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

関連テーマのレポート

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹