- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、人口動態の急激な変化を受けて「三人っ子政策」に舵

- Asia Trends

-

2021.06.01

アジア経済

新型コロナ(経済)

米中関係

中国経済

中国、人口動態の急激な変化を受けて「三人っ子政策」に舵

~子育てコストの上昇や生活様式の変化に加え、感染リスクもくすぶるなど困難な展開も予想される~

西濵 徹

- 要旨

-

- 中国で昨年実施された国勢調査では、総人口の拡大は確認される一方で少子高齢化が急速に進むなど人口動態が大きく変化していることが示された。人口減少局面が急速に近付くなか、共産党中央政治局会議は「三人っ子政策」を決定したが、近年の子育てコストの上昇や生活様式の変化が少子化を招いており、変異株の感染リスクもくすぶるなかで当局の思惑が具現化出来るかは極めて見通しが立ちにくい状況にある。

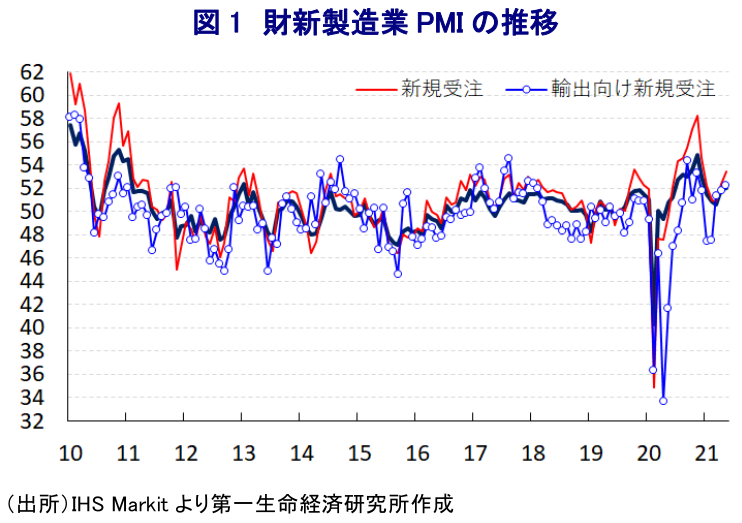

- 政府統計では外需を巡る不透明感が製造業の企業マインドの重石となる動きがみられたが、5月の財新製造業PMIは52.0と前月比+0.1pt上昇するなど堅調な動きが確認された。内・外需ともに受注動向は堅調に推移したほか、コスト上昇を受けて輸出財を中心に製品価格に転嫁する動きもみられた。ただし、雇用調整圧力がくすぶるなどコスト削減圧力は根強く、今後の家計消費は多極化の様相を強めることが見込まれる。

中国では昨年、10年に一度の国勢調査が実施されたものの、当初は4月に予定された結果の公表が事実上延期される状況が続いたため、英紙が複数の関係者の談話として昨年の中国の人口が50年ぶりに減少に転じたと報じたこともあり、4月末に国家統計局が突如「我々の理解では2020年も引き続き人口が増加した」との声明を発表するなどドタバタの対応がみられた1 。その後、先月11日に公表された国勢調査によると、2020年の総人口(除、香港、マカオ、台湾)は14億1,178万人と2019年の推計値(14億5万人)から増加したことが示されたものの、前回国勢調査時点(2010年)との比較では+5.38%の伸びに留まり前回(+5.84%)からペースは鈍化するなど頭打ちの様相を強めていることが明らかになった2 。なお、同国では2016年にいわゆる『一人っ子政策』が撤廃されるとともに、1世帯当たりの子供の数を2人まで容認する『二人っ子政策』が導入されたほか、2020年時点における総人口を14億2,000万人とする目標が掲げられたものの、国勢調査が示した結果は目標実現が叶わなかったことを意味している。さらに、昨年の出生数は1,200万人で合計特殊出生率は1.3であったことが示されており、出生数は前年(1,465万人)から▲18.1%と大幅に減少するなど、新型コロナウイルス(SARS-CoV-2)の感染拡大を受けた都市封鎖(ロックダウン)などの行動制限による影響も重なり、少子化が急速に進んでいることも明らかにされた。年齢層ごとの人口構成に関しても、中国はすでに生産年齢人口が2013年をピークに減少局面に突入しているなか、65歳以上の高齢層比率は13.5%と前回調査時点(8.87%)から大幅に上昇するなど急速に高齢化が進んでいることが明らかになるなど、労働力の確保が一段と難しくなるとともに潜在成長率の低下が急速に進むリスクが高まっている。こうしたなか、31日に開催された共産党中央政治局会議において1組の夫婦に3人目の子供の出産を認める、いわゆる『三人っ子政策』が決定されたことが明らかにされた。国営通信社(新華社)の報道によると、この決定に関連して「支援策を実施する」として教育費の引き下げのほか、税制及び住宅面での支援強化、働く女性に対する法的利害の保証、風習として残る女性に対する持参金の取り締まりなどに加え、若年層に対する『結婚教育』を検討するなどの案が挙がっている模様である。ただし、現実には政府による規制云々以前に近年の住宅費や課外活動費、食費、旅費といった『子育てコスト』の高騰に加え、都市化に伴う生活様式の変化といった意識の変化も子育てを躊躇う一因となっていることを勘案すれば、こうした政府の政策誘導によって目的が実現出来るかは、上述の『二人っ子政策』の際同様に極めて不透明と言える。なお、今回の決定に伴い一時的に出生数が増加する可能性はある一方、足下では南部の広東省広州市において変異株による感染拡大が確認されるなど不透明な動きも顕在化しており3 、仮に感染が再拡大する事態に見舞われれば当局の思惑が雲散霧消する可能性もあり、なりふり構わぬ感染対策を講じると見込まれる。

足下の企業マインド統計を巡っては、政府統計では製造業を中心に中国と欧米との間で関係悪化の動きが広がっていることに加え、アジア新興国において変異株による新型コロナウイルスの感染が再拡大するなど、中国の外需を取り巻く環境に不透明感が強まっていることを反映して下押し圧力が掛かる動きがみられる。さらに、昨年後半以降における中国のほか、欧米など主要国の景気回復の動きを受けた国際商品市況の底入れを受けて、中小企業を中心にコスト増加が収益の圧迫要因となるなど企業マインドの重石となる動きも顕在化しており、年明け以降の中国景気が『踊り場』を迎えるなかで勢いの乏しい展開が続く可能性が示唆された。しかし、1日に英調査会社のIHS Markit社が公表した5月の財新製造業PMI(購買担当者景況感)は52.0と引き続き好不況の分かれ目となる水準を上回るとともに、前月(51.9)から+0.1pt上昇するなど政府統計が頭打ちの様相を強める状況と対照的な動きをみせている。なお、政府統計では生産の拡大を示唆する動きがみられたものの、足下の生産動向を示す「生産(52.2)」は前月比▲0.4pt低下するなど生産に下押し圧力が掛かっている一方、先行きの生産に影響を与える「新規受注(53.4)」は同+1.1pt、「輸出向け新規受注(52.3)」も同+0.5ptとともに上昇しており、内・外需の回復を示唆する動きがみられる。内需については、足下では多くの地域で感染が落ち着いた推移が続くなど経済活動が正常化している上、金融市場の活況を追い風に不動産や株式など資産価格の上昇を追い風に富裕層を中心に資産効果が家計消費を押し上げる動きがみられる。一方、外需については様々な不透明要因はあるものの、新型コロナ禍の長期化や世界経済の回復の動きを受けてIT関連需要が旺盛に推移していることが期待に繋がっているとみられる。ただし、国際商品市況の底入れの動きを反映して「投入価格(64.4)」は前月比+2.4ptと大幅に上昇して4年半弱ぶりの水準となるなどコスト上昇圧力が強まっている状況は一致している。民間統計の調査対象には沿海部の輸出関連企業が多数含まれており、足下のコスト上昇の動きを受けて「出荷価格(60.7)」は前月比+4.5ptと大幅に上昇するなど価格転嫁の動きが進んでいる様子がうかがえるものの、政府統計においては価格転嫁の難しさが確認されていることを勘案すれば、こうした点が統計の方向感を巡る差に繋がっているとみられる。ただし、先行きの改善を期待する向きがうかがえるにも拘らず「雇用(50.1)」は2ヶ月連続で50を上回る水準となるも、前月比▲0.6pt低下するなど調整圧力が強まる動きがみられるなど、雇用回復の動きは一進一退の様相を強めている。その意味では、内需を巡る動きは高額品を中心に旺盛な動きが期待出来る一方で財布の紐が固い動きも続くなど対照的な展開が続くと見込まれる。

1 4月30日付レポート「いよいよ「人口減少社会」が迫る中国経済の行方」

2 5月11日付レポート「中国、企業部門が直面するインフレ圧力は一段と厳しい状況に」

3 5月31日付レポート「中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹