- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 期待外れに終わった米中首脳会談、「時間軸」が両者の認識の違いに

- Asia Trends

-

2026.05.18

アジア経済

米中関係

アジア経済見通し

中国経済

株価

トランプ政権

イラン情勢

期待外れに終わった米中首脳会談、「時間軸」が両者の認識の違いに

~中国景気は引き続き供給主導、政策誘導による株価下支えの行方にも不透明感~

西濵 徹

- 要旨

-

-

米中首脳会談では、経済協力強化や農産品輸入拡大、二国間委員会の設置などで一定の合意に達したが、レアアース輸出規制、半導体問題では米中間の認識に隔たりが残った。米国が早期の成果を求める一方、中国は「暫定合意」と位置づけており、中間選挙を意識する米国との時間軸の違いが交渉の温度差に表れている。総じて「期待外れ」の結果となった。

-

4月の小売売上高は前年比+0.2%と2022年12月以来の低水準にとどまった。不動産不況による逆資産効果と若年層の雇用回復の遅れが消費を抑制し、自動車、家電、宝飾品など幅広い品目で落ち込みが続く。物価上昇圧力が高まるなかでもディスインフレ基調が続く。

-

4月の主要70都市の新築住宅価格は前年比▲3.5%となり、一部の大都市では下げ止まりの兆しがあるものの、地方都市では下落が続く。不動産投資は年初来前年比▲13.7%、固定資産投資も同▲1.6%とマイナスに転じ、内需の柱である投資全体が頭打ちとなっている。

-

4月の輸出は前年比+14.1%と堅調で、外需が内需低迷を補う構図が続いている。これを反映して、鉱工業生産は同+4.1%と高水準を維持しており、集積回路や産業用ロボットなどハイテク分野が牽引。一方、自動車、太陽光電池、建設関連素材などは軒並み低迷している。

-

当局による銀行株保有規制の緩和検討やIPO絞り込みなど、政策誘導を背景に株価は底堅く推移している。しかし、原材料高にもかかわらず企業が価格転嫁できず収益が圧迫されるリスクがあり、不動産と株価の双方が低迷すれば家計のバランスシート調整圧力がさらに強まる懸念もある。内需主導の回復は依然として見通せず、中国景気には不透明要因が多い。

-

- 目次

【米中首脳会談は一定の成果も、両者の「時間軸」が認識の相違の背後に影響】

米国のトランプ大統領と中国の習近平国家主席は、5月14日から15日にかけて北京で首脳会談を行った。会談では、中東情勢や台湾問題、貿易・投資など多岐にわたる議題が協議されたことが明らかにされた。なかでも、米国の訪中団には主要閣僚のみならず、大手企業のトップが同行し、首脳会談を通じて米国が中国の市場開放を重視していることがあらためて示された(注1)。

米国政府が公表した声明文でも、米国企業による中国市場へのアクセス拡大のほか、中国企業による米国への投資拡大など経済協力を強化する方針で合意したことが明らかにされた。また、中国が今後3ヶ年で少なくとも170億ドルの米国産農産品を輸入することで合意する「商談」も明らかにし、中国政府の発表でも関税引き下げを通じて農産品などの貿易を拡大し、非関税障壁や市場アクセスの問題について解決、または実質的な進展について合意したとした。なお、トランプ氏は中国がボーイング機を200機購入することで合意したと述べたものの、中国政府の発表では、米国製航空機の購入と米国による中国への航空機エンジンや部品の供給保証に関する取り決めに言及する一方、その詳細は示されておらず、両者の間に認識の隔たりがある可能性は残る。

また、米国政府の発表では、機密性の低い品目の貿易を管理する貿易委員会と、投資案件を協議する投資委員会の創設を議論することを明らかにしている。中国政府の発表においても、貿易と投資に関する二国間の委員会設置で合意したことを明らかにしており、両国間の貿易戦争の休戦状態が確実になることを意味する。ただし、米国政府の発表ではすべての合意事項が確定したと読める一方、中国政府の発表では準備段階の「暫定合意」であり、詳細については今後開催される委員会で最終合意に向けた詰めの協議が行われると読める。その意味で、米中間の「温度差」は否めない。背景には11月の中間選挙までに成果を上げたい米国と、中国の間で時間軸に違いがあることが影響している可能性がある。

なお、中東情勢については、イランが事実上封鎖するホルムズ海峡について、米中がともに開放の重要性で一致するとともに、通行料徴収に反対し、イランの核保有にも反対したことで一致したとした。中国はイラン産原油の9割以上を輸入しているうえ、原油輸入の6割近くを中東産原油に依存しており、中東情勢の緊迫化の影響に直面している。その一方、中東依存の回避へロシア産原油の輸入を拡大させるとともに、カナダや南米諸国、アフリカ諸国などからの原油輸入を拡大させるなど、調達先の多様化を図っており、現時点でも原油備蓄の放出を回避している。中東情勢の安定化は中国にとって望ましい一方、中国政府はそもそもイランへの軍事行動を起こすべきではなかったとの立場を示すなど、事態鎮静化に向けて中国が積極的に動く可能性を明示していない。そのうえ、中国の軍事技術がイランの非対称戦を事実上後押ししていることを勘案すれば、これを止める誘因は小さいと考えられる。

米国での供給懸念が顕在化している中国によるレアアースの輸出規制に関する協議については、米国政府の発表では中国が米国の懸念に対応することを明らかにしている。その一方、中国政府の発表にはレアアースに関する言及はなく、中国が経済安全保障上の「核心」と位置付けるなかで両者の間で依然として認識の隔たりが大きいことを示唆している。両国の間でAI(人工知能)をはじめとするテクノロジーを巡る問題が顕在化するとともに、その核心である半導体輸出規制について動きが出るとの観測もみられた。しかし、USTR(米通商代表部)のグリア代表は半導体輸出規制が主要議題ではないと述べるとともに、トランプ氏も中国が米国製半導体の輸入を承認しておらず、その理由に中国が自国開発を優先していることを挙げるなど、隔たりの大きさがあらためて示された。その意味では、前述したように米国は経済的な結びつきを重視し、なんらかの「取引(ディール)」を目指したとみられるが、「期待外れ」の結果に終わったと考えられる。

【小売売上高は低迷し、個人消費は力強さを欠く動きが続いている】

このように、米中首脳会談は期待されたほどの成果を上げられなかったと考えられる。2026年の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%と3四半期ぶりに5%を上回るとともに、政府目標(4.5~5.0%)の上限となるなど良好なスタートを切った。しかし、根強い不動産不況や若年層を中心とする雇用不安が個人消費の重しとなる一方、輸出の堅調さに支えられる外需依存の展開が続いている。その後の企業マインド統計(PMI)の動きも、供給サイドを主導する製造業で好調さがうかがえる一方、需要サイドを主導する非製造業は低迷する対照的な様相をみせており、中国経済が抱える構造問題が一段と深刻化している模様である。

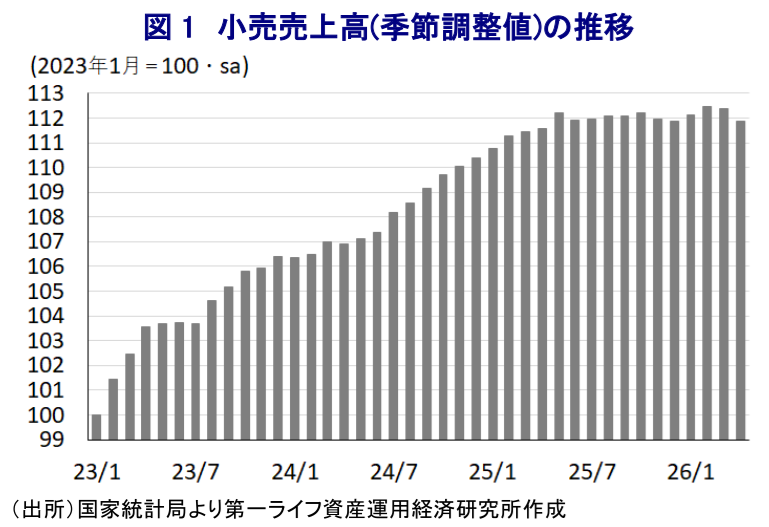

こうした事情を反映して、4月の小売売上高は前年同月比+0.2%と前月(同+1.7%)から鈍化して2022年12月以来となる低い伸びにとどまるなど、足元の個人消費は力強さを欠いている(図1)。前月比も▲0.48%と前月(同▲0.06%(改定値))から2ヶ月連続で減少した。中国においても中東情勢の緊迫化を受けた原油高がエネルギー価格を押し上げるなど物価上昇圧力が高まる動きがみられるため、実質ベースでは減少ペースを一段と強めていると判断される。前述したように不動産不況に底がみえない状況が続いており、逆資産効果が家計部門の財布の紐を固くしていることに加え、若年層を中心とする雇用回復の遅れも重なり、個人消費の足を引っ張っている。

なお、4月の統計公表に併せて過去1年分の季節調整値が遡及改訂され、多くの月で下方修正が行われている。景況感の動きなどを勘案すれば、最新の数値の方が実感に近いと捉えられ、当局の正しい景気認識につながることが期待される。とはいえ、経済指標が公表されるたびに修正が行われることは、適時適切な政策運営の阻害要因となる可能性に注意が必要であり、金融市場が追加対策への期待を削ぐ一因になっている。

財別では、需要喚起策の効果が一巡したことも重なり、自動車(前年比▲15.3%)の売り上げは大幅に下振れしているほか、住宅需要の低迷が足かせとなる形で建築資材(同▲13.8%)、家電製品(同▲15.1%)、家具(同▲10.4%)といった耐久消費財に対する需要は軒並み低迷している。そのうえ、家計部門が財布の紐を引き締めていることを反映して宝飾品(前年比▲21.3%)に対する需要も大きく下振れしており、中国の消費行動について称されることの多かった「見栄の消費」も低迷している様子がうかがえる。さらに、原油高を背景にエネルギー価格が上昇しているにもかかわらず石油製品(前年比▲6.5%)は減少しており、物価上昇が需要を下押ししている可能性が考えられる。なお、小売売上全体に占めるオンライン比率は25.0%と4分の1を占めており、実店舗とオンラインの間でカニバリ(共食い)の動きが激化するとともに、価格競争が活発化する一因となっていると考えられる。こうした事情は、エネルギーなど生活必需品を中心にインフレ圧力が強まっているにもかかわらず、ディスインフレ基調を脱することができない一因となっている。

【一部の大都市で不動産市況に持ち直しも、全体的な投資活動は低迷が続く】

前述のように不動産不況の底がみえない状況が続いているなか、4月の主要70都市の新築住宅価格は前年同月比▲3.5%とマイナスで推移するとともに、前月(同▲3.4%)からマイナス幅も拡大するなど低迷している。前月比も▲0.1%と下落が続いているものの、前月(同▲0.2%)からペースは鈍化して1年ぶりの緩やかなものにとどまった。深圳や上海など1線都市で持ち直しの動きがみられることが下支え役となっている。しかし、2線都市や3線都市、4線都市については下落基調に歯止めがかかっておらず、地方都市を中心に不動産市況は厳しい展開をみせている。こうした状況は実勢に近い中古住宅価格にもみられ、一部の大都市で底打ち感が出ているものの、地方都市では下落に歯止めがかからず、バランスシート調整圧力が根強いことを示唆している。

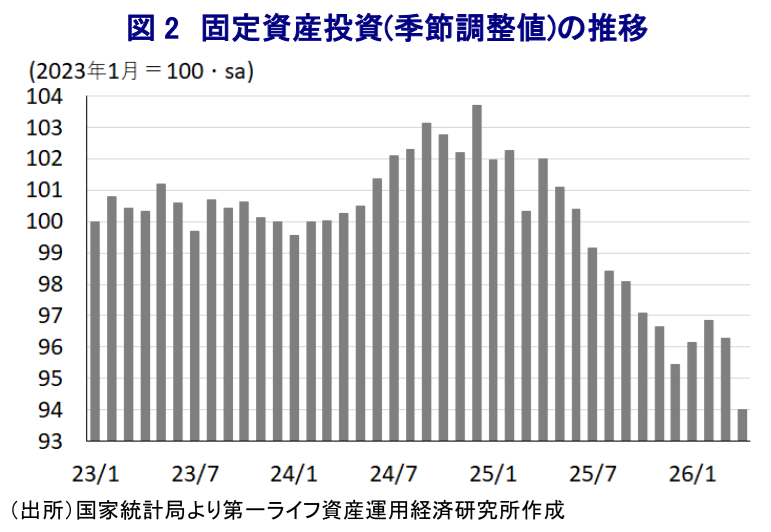

こうした状況を反映して4月の不動産投資は年初来前年比▲13.7%とマイナスで推移するとともに、3月(同▲11.2%)からマイナス幅も拡大している。当研究所が試算した月次ベースの前年同月比の伸びも4月は▲20.6%と前月(同▲11.3%)からマイナス幅が拡大して2025年12月以来の水準となるなど、減少傾向を強めている様子がうかがえる。分野別でも、住宅、オフィス、商業用不動産のいずれも低迷しており、建設から販売にかけてすべて大幅マイナスで推移しているほか、地方都市による支援拡充の動きにもかかわらず資金流入も細っている。

4月の固定資産投資も年初来前年比▲1.6%と3月(同+1.7%)から3ヶ月ぶりのマイナスに転じており、投資活動全体として頭打ちの動きが確認されている(図2)。当研究所が試算した月次ベースの前年同月比の伸びも4月は▲7.9%と前月(同+1.6%)から4ヶ月ぶりのマイナスに転じ、マイナス幅も2025年12月以来の水準となるなど急ブレーキがかかっている。前月比も▲2.36%と前月(同▲0.58%)から2ヶ月連続で減少しており、減少傾向を強めている。なお、統計公表に合わせて過去1年分の季節調整値を遡及改訂したが、軒並み下方修正しており、3月時点では年明け以降に持ち直しの動きを強めている様子がうかがえたものの、一転して低迷が続いていることとが明らかになった。

実施主体別では、国有企業(年初来前年比+2.5%)で拡大が続くも伸びが鈍化するなど頭打ちとなっているうえ、民間投資(同▲5.2%)はマイナスが続くとともに、マイナス幅も拡大するなど一段と低迷する動きをみせている。対象別でも、習近平指導部が推進する新質生産力や国内生産の強化に向けた取り組みを追い風に設備投資関連(同+11.5%)は引き続き高い伸びをみせているものの、建設関連(同▲4.4%)は対照的に低迷しており、政策動向が投資活動を左右する状況が続いている。したがって、消費も投資も内需は幅広く低迷している様子がうかがえる。

【足元の中国景気は供給サイドがけん引役となる展開は変わらない】

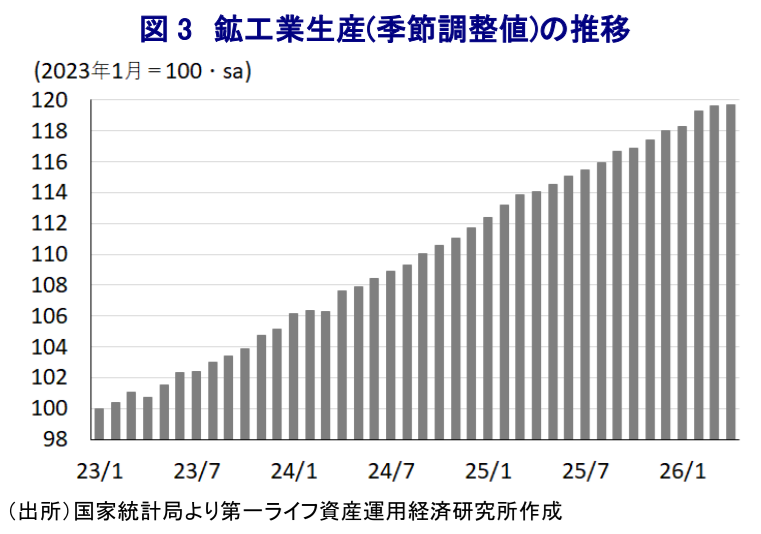

内需は消費も投資も低迷している一方、4月の輸出額は前年同月比+14.1%と3月(同+2.5%)から伸びが加速して6ヶ月連続で前年を上回る推移が続いており、足元の需要は外需が下支え役となっている様子がうかがえる。このように外需が需要を下支えしていることもあり、供給サイドである4月の鉱工業生産は前年同月比+4.1%と前月(同+5.7%)から伸びは鈍化しているものの、小売売上高や固定資産投資に比べて高い伸びで推移しており、足元の景気は引き続き供給サイドがけん引役である状況は変わらない(図3)。前月比は+0.05%と前月(同+0.28%)から大幅にペースが鈍化しているものの、緩やかながら拡大が続いている。なお、鉱工業生産についても統計公表に合わせて過去1年分の季節調整値が遡及改訂されているものの、小幅な下方修正にとどまっている。

分野別の動きをみると、製造業(前年比+4.0%)は底堅い動きをみせた。なかでもハイテク製造業(同+12.8%)は伸びが加速するなど生産活動をけん引する状況が続いている。その一方、中東情勢の緊迫化を受けたエネルギー需要の高まりは鉱業部門の生産を押し上げたものの、4月(前年比+3.8%)は伸びが鈍化した。一方、電力などエネルギー関連(同+5.3%)は堅調に推移するなど、エネルギー需要の高まりが生産活動を下支えしている様子がうかがえる。

財別では、習近平指導部が推進する新質生産力のほか、サプライチェーンの自立自強への取り組みを反映して集積回路(前年比+22.1%)や産業用ロボット(同+15.1%)の生産は引き続き高い伸びをみせている。サービス業においてもロボット化の動きが進んでいることを反映してサービスロボット(前年比+12.3%)も堅調に推移するなど、中国経済におけるロボティクスの広がりを示唆している。一方、中国国内における需要喚起策の効果が一巡したほか、世界的な中国製品に対する警戒感の高まりも反映して自動車(前年比▲2.6%)、マイコン(同▲9.3%)、携帯電話(同▲0.4%)の生産は軒並み低迷しているほか、太陽光電池(同▲25.6%)も大きく下振れしている。不動産市場の不透明感が続くなかで粗鋼(前年比▲2.8%)、銑鉄(同▲3.6%)、鋼材(同▲1.7%)のほか、板ガラス(同▲7.9%)、セメント(同▲10.8%)の生産も軒並み前年を下回る推移が続いており、中国国内における過剰生産能力の縮小に向けた取り組みも生産の足かせとなっている。一方、原油高が長期化するなかで中国当局は石油製品の国内供給を優先する姿勢をみせるなか、在庫が積み上がっていることを受けて精製マージンが低迷している模様であり、石油精製量は前年比▲5.8%と低迷している。エネルギー価格の上昇を受けて需要が低迷していることも影響している可能性がある。

【足元の株価は政策誘導が下支え役となるも、先行きには不透明要因が山積】

このところの中国金融市場においては、中国本土株が堅調な動きをみせている(図4)。当局が投資家に対する銀行株の保有規制の緩和を検討していることが伝えられており、時価総額上位の銀行株が上昇基調を強めて相場全体を下支えしている。そのうえ、当局は需給のコントロールを目的にIPO(新規株式公開)を大幅に絞り込んでいる模様であり、結果的に市場に流通する株式数の増加を抑えることにより、株式価値が下支えされる一助となっている可能性がある。背景には、前述したように不動産不況に底がみえない状況が続いており、逆資産効果が個人消費をはじめとする内需の足かせとなる展開をみせるなか、株価を下支えすることによる資産効果が個人消費を喚起することを狙っているとの見方もある。

足元では、企業部門は中東情勢の緊迫化を受けた原油をはじめとする原材料の価格上昇に直面するなか、中間財をはじめとする企業間取引においては価格転嫁が広がりをみせている。しかし、不動産不況の長期化や若年層を中心とする雇用回復の遅れが家計部門の財布の紐を固くしており、企業は製品価格への転嫁に慎重となり、結果的に消費者段階の物価が伸び悩む事態となっている。中東情勢の行方も見通しが立ちにくいなか、原油をはじめとする原材料価格の高止まりが長期化しているにもかかわらず、最終製品への価格転嫁ができない企業部門を中心に業績が圧迫されることが株価の重しとなることも懸念される。そうなれば、不動産市況の低迷に加え、株価の低迷もバランスシート調整圧力を強める。中国景気の先行きには内需を中心に不透明要因が山積している。

注1 5月15日付レポート「米中首脳会談を経て、米中関係は「建設的戦略的安定」へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹