1. ストックとフローでみた家計金融資産の動き

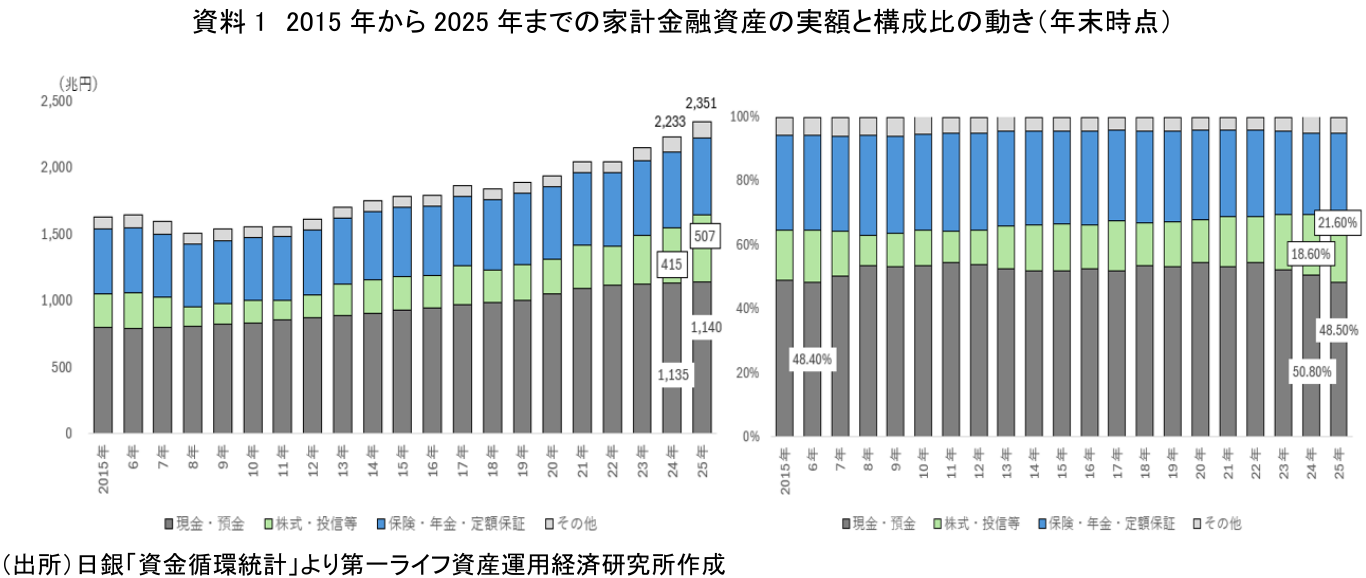

我が国の家計金融資産には、近年、その構成に変化がみられる。株価上昇や投資信託を中心とした資産運用の広がりを背景に、2025年末の株式・投資信託の資産額は対前年90兆円以上増加した。一方、現預金の比率は低下し、2025年末には、2006年以来19年ぶりに5割を割った(資料1)。この点を踏まえ、「貯蓄から投資」への転換が進展しているとの指摘が多い。

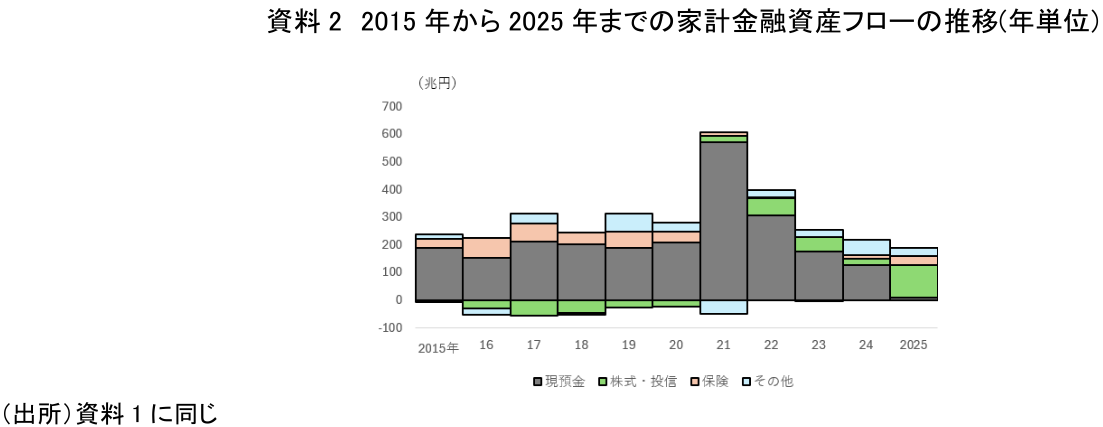

もっとも、こうした議論は主として残高(ストック)の変化に基づくものである。株式や投資信託の残高増加には、資金流入だけでなく、価格上昇による評価益が含まれるため、家計の実際の行動変化を捉えるには資金の流れ(フロー)を確認する必要がある。

日銀の資金循環統計で家計の金融資産フローをみると、特に2025年は、投資信託を中心に、リスク性資産への資金流入が顕著となっている(資料2)。家計の新規資金の相当部分が投資に向かう傾向が強まっていることがうかがえる。こうした動きの背景には、NISA制度の拡充・定着を通じて、家計が投資信託等に資金を振り向けやすくなったことがあるとみられる。

もっとも、こうした資金流入と残高増加との関係は必ずしも単純ではない。この点を踏まえ、次章では株価との関係から残高増加の要因を確認する。

2. 株式・投資信託の資産額の増加には、株価の影響が大きいとみられる

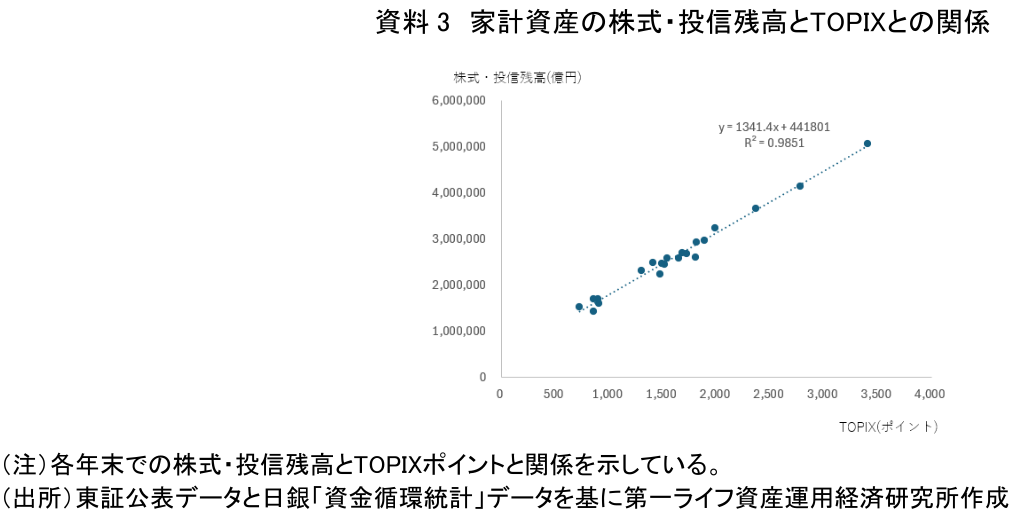

家計の株式・投資信託保有の増加要因を確認するため、株価(TOPIX)との関係をみると、両者には極めて強い相関がみられる(資料3)。決定係数は0.98を超えており、株式・投資信託の残高変動は年末時点で見る限り、株価動向と強く連動している。

資金循環統計では、ある時点の金融資産残高は、前期末残高に金融取引(フロー)と調整額を加えたものとして整理される。この調整額には、株価など資産価格の変動による影響が含まれる。株式・投資信託残高が株価動向と強く連動していることを踏まえると、近年の残高増加には評価益の寄与が大きいと考えられる。

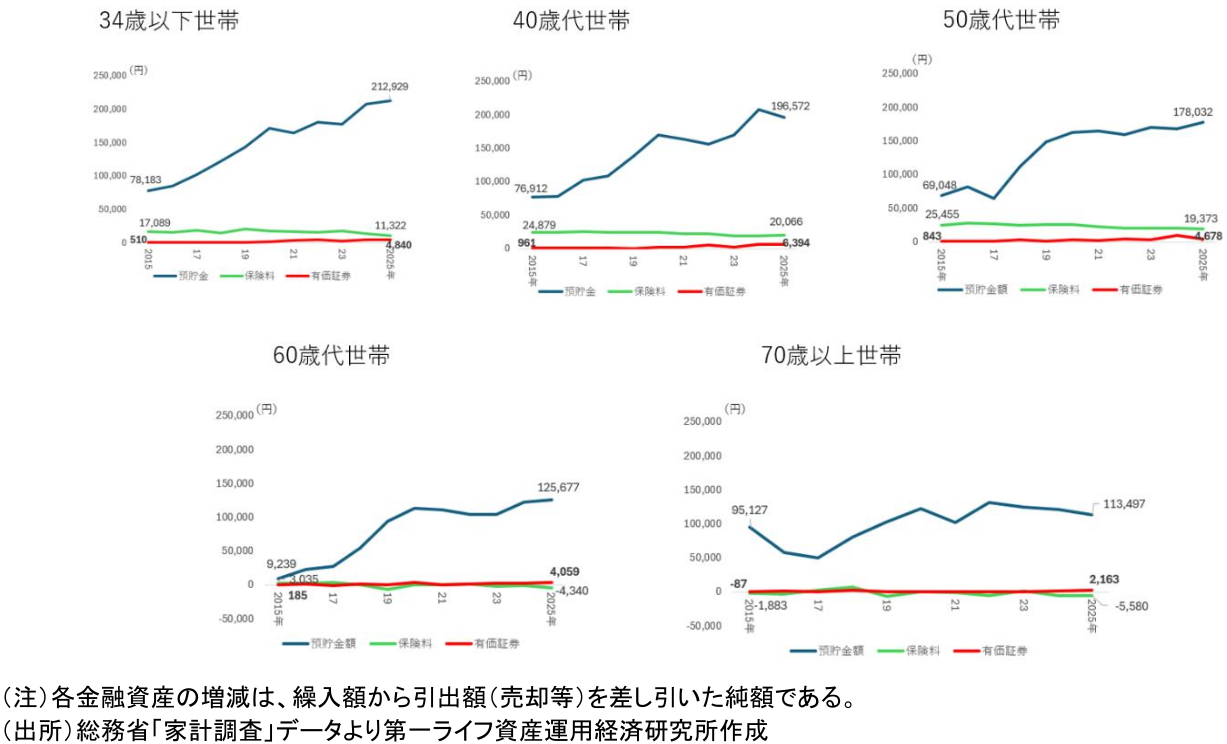

さらに、家計調査で世帯年齢階級別に資金の出入りをみると、預貯金への繰入が中心であり、株式・投資信託への純投資は必ずしも大きくは伸びていない(末尾資料参照)。すなわち、個々の家計の行動としては依然として貯蓄中心の傾向が続いている可能性は否定できない。もっとも、家計調査は標本世帯に基づく統計であり、資金循環統計とは把握対象や概念が異なる。このため、株式・投資信託のように保有や取引が一部の世帯に偏在しやすい資産については、家計調査では必ずしも十分に捕捉されない可能性があり、資金循環統計でみられる資金流入との間で規模や動きに差が生じる可能性がある。以上を踏まえると、「貯蓄から投資」はマクロ統計上では観察されるものの、家計行動の広範な転換としてはなお途上にあるとみるのが妥当と考えられる。

3. だからこそ長期・積立投資が重要

こうした結果は、家計の資産形成において、長期的に市場に参加することの重要性を改めて示している。株価上昇が資産形成に大きく寄与しているという事実は、家計が早期に市場に参加し、長期的に資産を保有することの意義を示唆するものといえる。

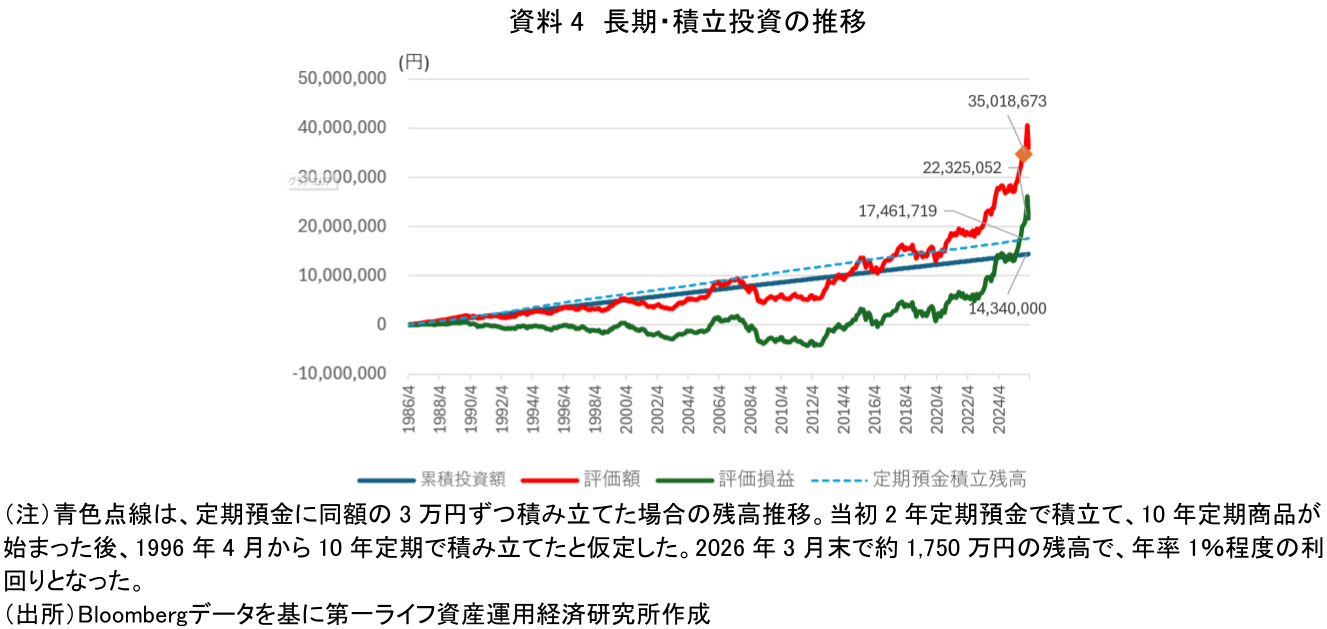

例えば、筆者が社会人となった1986年4月以降、株式市場に定期的な分散投資(ドルコスト平均法)で毎月末3万円ずつの投資を行った場合、2026年3月末の時点で、累積投資額(1,440万円)に対して大幅な評価益(2,162万円)が得られる試算となった(資料4、注1)。

計算上は、年率4%程度のリターンとなった。配当を考慮すればさらに高い水準(年率5~6%程度)となる可能性がある。この間、我が国の株式市場は、バブル崩壊や金融危機等の局面で株価が大きく下落しており、近年の上昇局面を除けば、変動の大きな投資環境であった。しかし、長期的には預金中心では得にくい資産形成が可能であった点は重要である。

我が国では高齢世帯の資産保有比率が高く、リスク回避的な行動が全体の資産配分に大きな影響を与えている。他方、現役世代にとっては、長期・積立・分散投資を通じて、投資に伴うリスクを一定程度抑えながら資産形成を図る余地はなお大きいと考えられる。足元でみられる投資信託への資金流入は、こうした動きの萌芽とみることもできよう。

もっとも、こうした投資行動が広く定着するためには、家計側の金融リテラシーの向上に加え、低コストで分かりやすい投資商品の普及、長期保有を後押しする制度設計、さらには、家計に持続的なリターンをもたらす健全で活力ある市場の育成が欠かせない。とりわけ、NISAは、長期・積立・分散投資を後押しする制度基盤として、その裾野を広げてきた点で意義が大きい。今後は、若年層を含む家計が無理なく継続的に活用できるよう、制度の分かりやすさや利便性を高めていくことが重要である。そのうえで、長期・積立・分散投資が安定的な資産形成につながるよう、制度・商品・市場の基盤整備を進めることが不可欠である。

【注釈】

- この長期積立投資は、毎月末に30,000円をTOPIXに連動するインデックス投資信託へ投資することを想定しており、手数料や税負担は考慮していない。実際の投資リターンは、信託報酬、売買コスト、課税の影響により、本試算を下回ると考えられる。もっとも、当時は現在のようなNISA制度や低コスト投資信託は十分に整備されておらず、近年はこうしたコストや税負担は大きく低減している。また、本試算は、長期・積立・分散投資の効果を示すための参考例であり、実際の投資成果は市場環境やコスト、税制等により変動する点に留意が必要である。

<末尾資料 家計調査での世帯主年代別世帯の各金融資産への繰入状況>

なお、家計調査でみると、株式・投資信託への資金流入は一定程度確認されるものの、預貯金への繰入額が依然として大きいため、全体として相対的に小さく見える点には留意が必要である。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場