- Research Report

-

2026.05.20

金融市場

資本市場

資産形成

資産形成・資産運用

JPXスタートアップ急成長100指数は何を映すのか?

~日本市場が評価する高成長企業像~

河谷 善夫

- 要旨

-

-

東証は、グロース市場改革の一環として、2026年3月から「JPXスタートアップ急成長100指数(SU100)」の算出を開始した。本指数は、売上高成長率や時価総額成長率等を基準として高成長企業100社を選定し、「投資と成長の好循環」を促すことを目的としている。本指数の算出・配信は、2026年3月からだが、基準日は2022年7月28日である。東証は選定要領に従い2022年5月末に遡って銘柄を仮想的に選定し、以後銘柄入れ替えを行ったものとして、2022年7月28日からの指数を算出している。

-

現在のSU100の構成銘柄をみると、グロース市場企業に加え、プライム市場企業も一定数含まれている。また、売上高成長率や時価総額成長率が高い企業が多い一方、時価総額上位100社を選定する等、ある程度時価総額の規模も重視されている。

-

本レポートでは、現時点でのSU100構成銘柄を基に試算指数の再現を試みた。ただし、SU100は毎年7月に構成銘柄見直しを行う動的指数であり、キャップ係数方式等の独自ルールも採用しているため、本レポートの試算指数は東証公表指数を完全再現するものではない。

-

分析結果からは、試算SU100の推移は2023~2024年頃には東証グロース市場250指数に対して優位であったものの、2025年後半以降は優位性が縮小し、小型株指数や小型成長株指数に対して劣後する局面もみられた。一方、こうした変化には市場環境に加え、指数構成銘柄見直しや算出方法の影響も含まれている可能性がある。

-

また、現時点のSU100構成銘柄について株主還元状況を確認すると、配当実施率、配当性向中央値、発行済株式数減少企業割合はいずれも東証グロース市場250指数を上回った。一般には株主還元より成長投資に重点が置かれると考えられる高成長企業群である一方、一定の株主還元も伴う企業群となっている可能性が示唆される。

-

もっとも、SU100は構成銘柄の継続的な見直しを伴う指数であり、その投資特性は市場環境だけでなく指数設計によっても変化し得る。本レポートは、現時点構成銘柄を固定した試算指数による試論的分析である。SU100は日本の高成長企業群の変化を観察する上での新たな視点を提供する指数として注目される。

-

1.はじめに

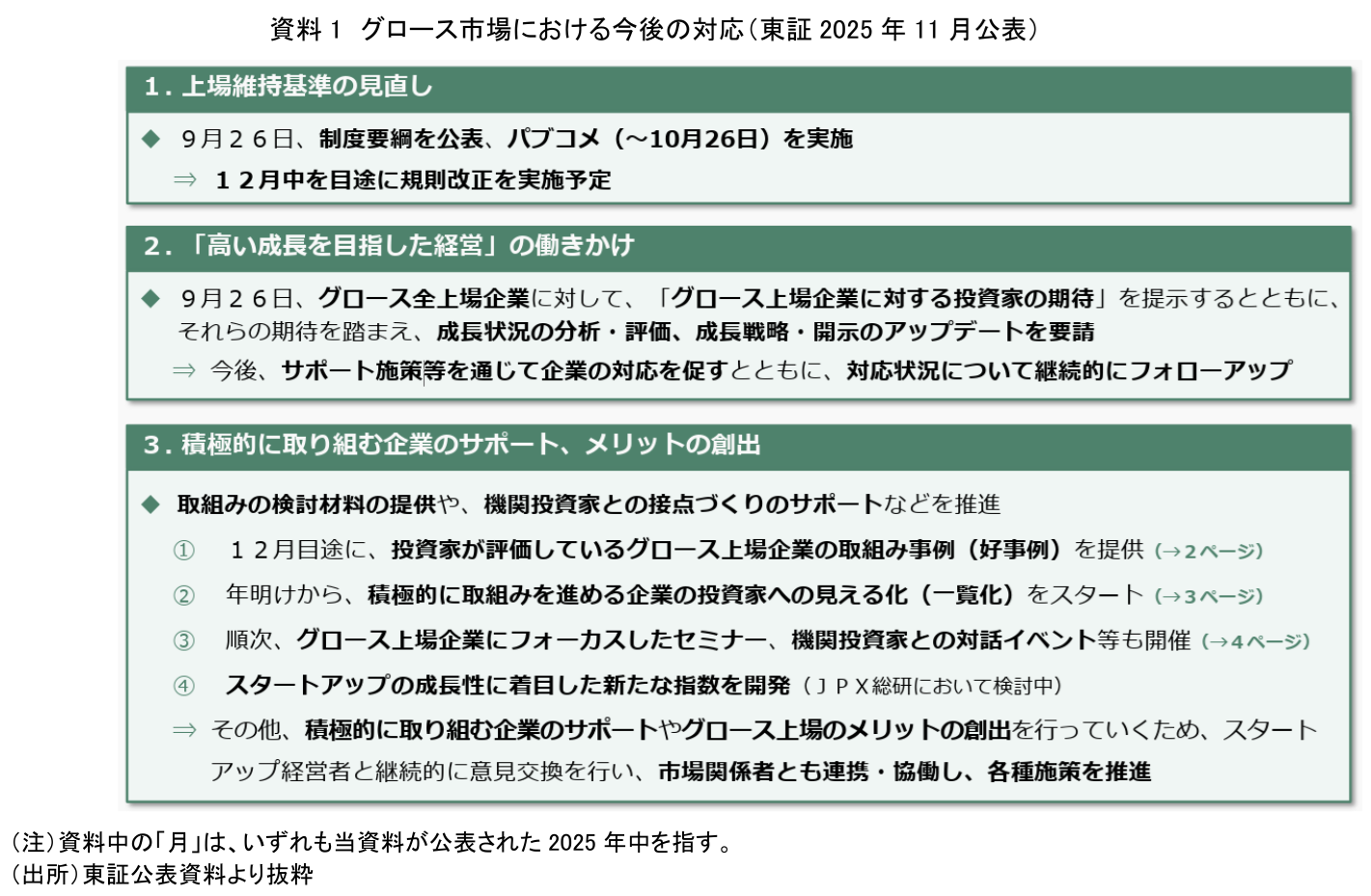

東京証券取引所(以下「東証」)は、2023年以降、グロース市場のあり方について検討を加えてきた。2025年9月にはグロース市場上場維持基準の見直しを発表した。即ち、現行は上場10年経過後に時価総額40億円以上となっている基準を上場5年経過後に時価総額100億円以上へ引上げるもので、2030年3月1日以後最初に到来する事業年度の末日から適用される。その他にも、「高い成長を目指した経営」への働きかけ、積極的に取り組む企業のサポート、メリットの創出等の対応を打ち出しており、各種の取組みを継続的に行っている(資料1)。問題意識としては、グロース市場には、将来の日本の産業の柱となる企業を育成する役割が期待されているが、実際には上場後に大きく成長する企業が少ないという実態がある。

資料1の3「積極的に取り組む企業のサポート、メリットの創出」の④として、スタートアップの成長性に着目した新たな指数の開発が挙げられている。これについてはJPX総研において検討が行われ、2026年2月に「JPXスタートアップ急成長100指数」の算出要領が公表された。そして2026年3月9日から当該指数が配信されている。JPXスタートアップ急成長100指数(以下「SU100」)は売上高成長率や時価総額成長率等を基準に100銘柄を選定することで、高成長企業群を示す新たな指標として位置付けられている。もっとも、本指数は構成銘柄について年一回、7月に定期的な見直しを伴うものであり、その値動きの把握には一定の留意が必要である。本レポートでは、東証の公表資料や当研究所で行った指数の試算結果等を基に、東証が、SU100を通じてどのような企業群を示そうとしているのかについて試論的に考察することとしたい。

2.SU100とは

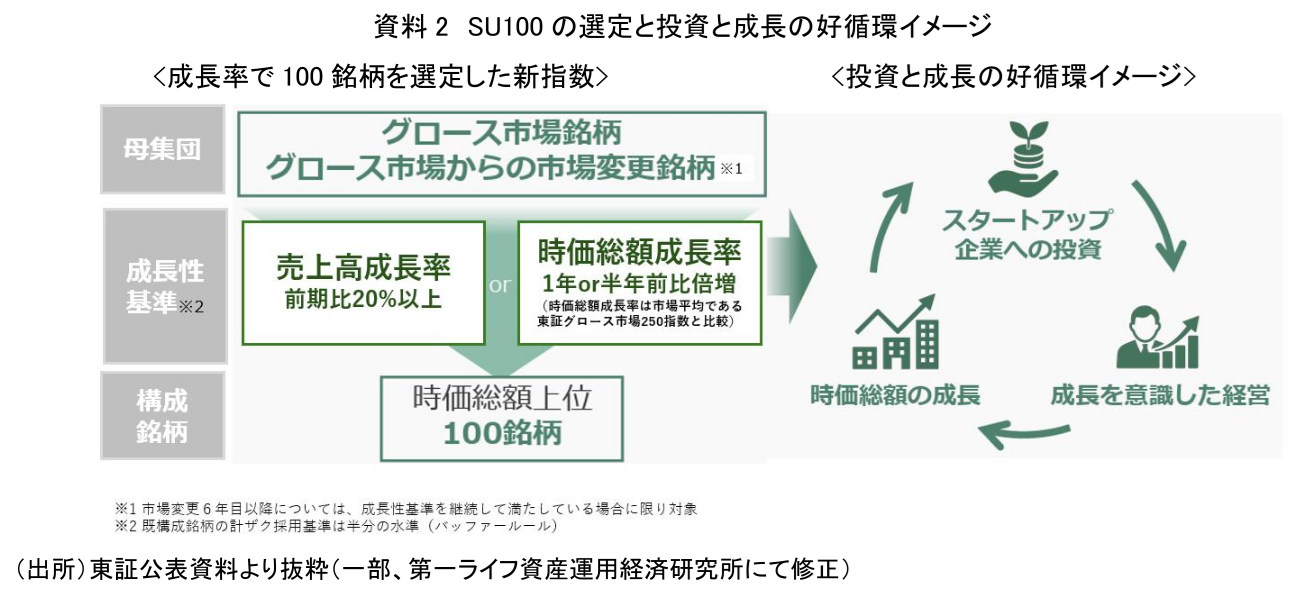

SU100は、東証グロース市場銘柄およびグロース市場から市場変更を行った銘柄を母集団とし、売上高成長率や時価総額成長率等を基準として選定された100銘柄で構成される指数である(資料2)。

資料2のとおり、東証は本指数について「投資と成長の好循環」を促すことを目的としている。高成長企業群を可視化することで、投資家が成長企業へ投資しやすくなるとともに、企業側にも成長を意識した経営を促す狙いがあると考えられる。また、SU100は既存の東証グロース市場250指数とは異なる特徴を有する指数として設計されている。

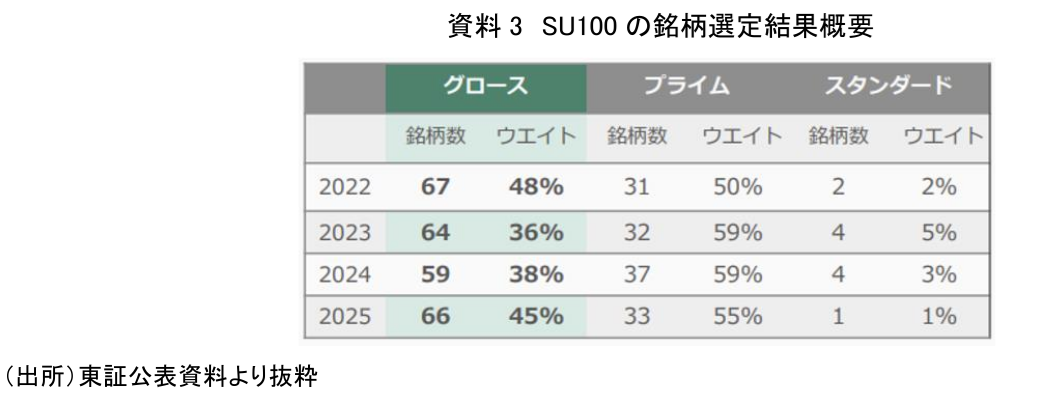

実際、2022年から2025年にかけての構成銘柄をみると(資料3、注1)、約3割がプライム企業となっており、グロース企業以外も多く組み入れられている。また、構成比率やウェイト構成も年次ごとに変化している。

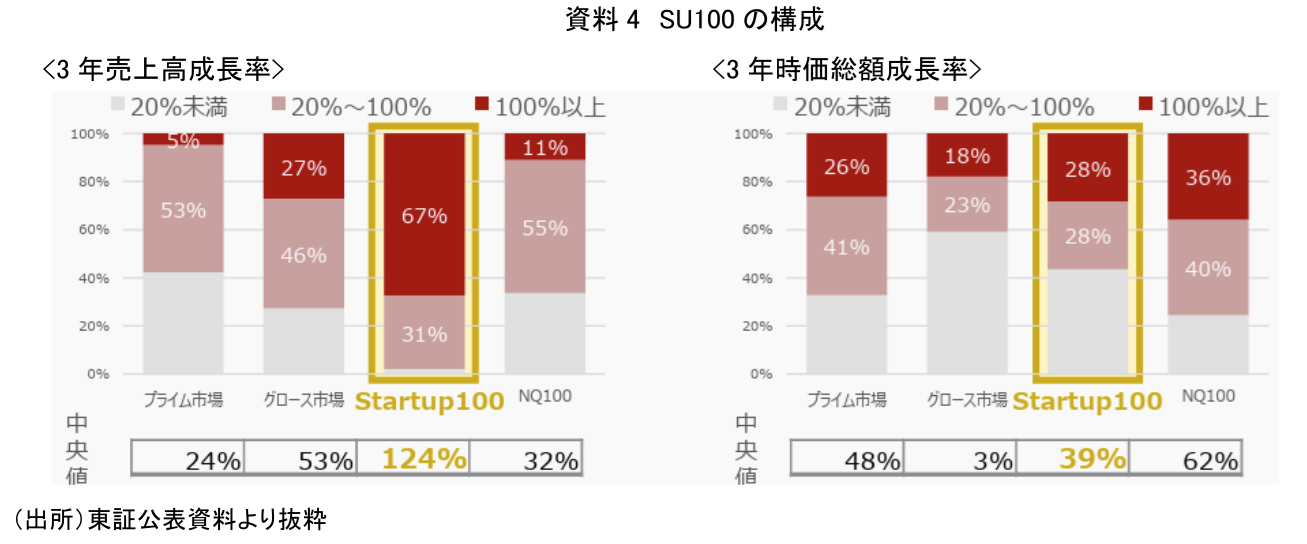

2025年末時点では、売上高成長率や時価総額成長率が高い企業が多く含まれている(資料4)。一方、時価総額上位100社とされる等、ある程度時価総額規模も重視されている。

3.試算SU100の作成とその限界

現時点では、2025年7月に見直された100社の構成銘柄が東証資料で確認できる。本レポートでは、この構成銘柄を基に指数の試算を行った。もっとも、本レポートで作成した指数は、毎年7月に行われる銘柄の入れ替えを反映できず、その他の指数作成上の時価総額ウェイト上限ルール等も反映しておらず(注2)、東証の公表指数を完全に再現するものではない。

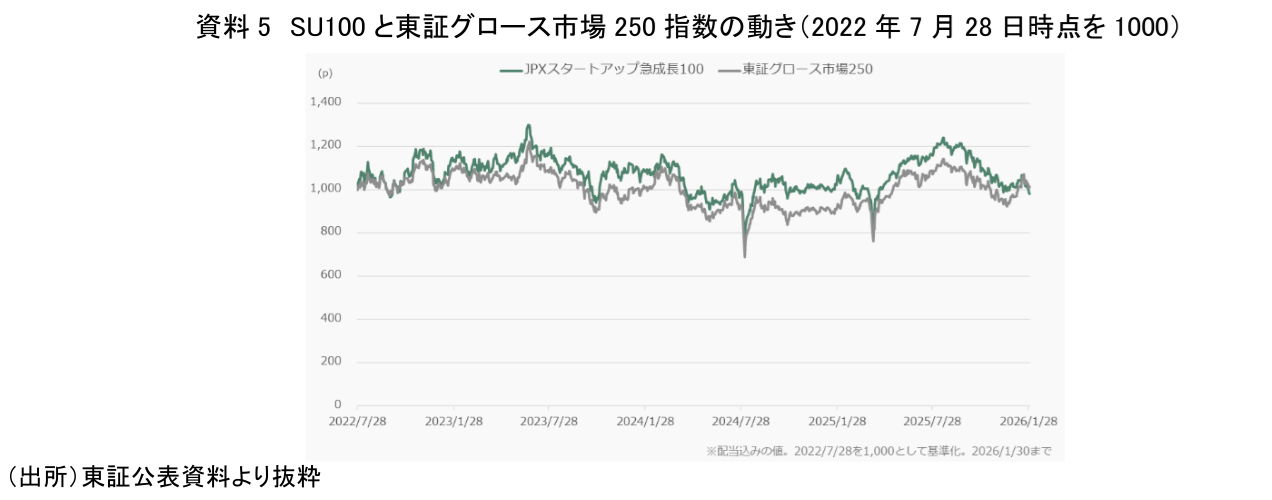

まず、東証が公表した、SU100の指数基準日である2022年7月28日からのSU100と東証グロース市場250指数の動きは(資料5)のとおりである。

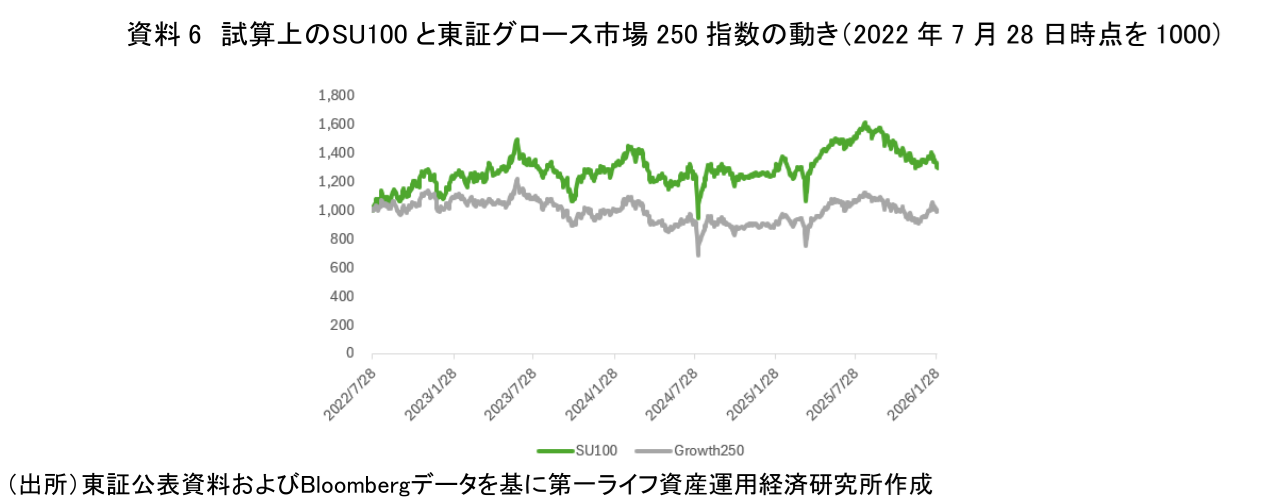

次に、筆者が現時点のSU100構成銘柄を参考に、注釈2の後段で示した一定の条件の下に、指数を試算し、その動きをグラフ化したものが資料6である。東証グロース市場250指数の動きとともに示した。

実際、今回試算した指数(以下「試算SU100」)は東証公表指数と概ね同方向に推移するものの、変動率はより大きくなる結果となり、グロース市場250指数の動きとの乖離も大きくなった。この違いの原因としては、構成銘柄とともに、指数算出方法そのものに構造的な差が存在しているためと考えられる。

上述のとおり、SU100は構成銘柄の定期見直しに加え、注釈2で示したキャップ係数方式等の独自の算出方法を採用している。このため、本稿で作成した試算SU100とは指数算出方法そのものに構造的な違いがあるため、差異が生まれることになる。

したがって、試算SU100は、東証公表指数そのものの特性を厳密に示すものではなく、「現時点のSU100構成銘柄群を固定した場合に観察される特徴」を確認したものとして理解する必要がある。このことを前提としつつ、次章では、試算SU100からみたSU100の値動き特性を観察する。

4.現時点SU100構成銘柄群(固定ベース)の値動き観察

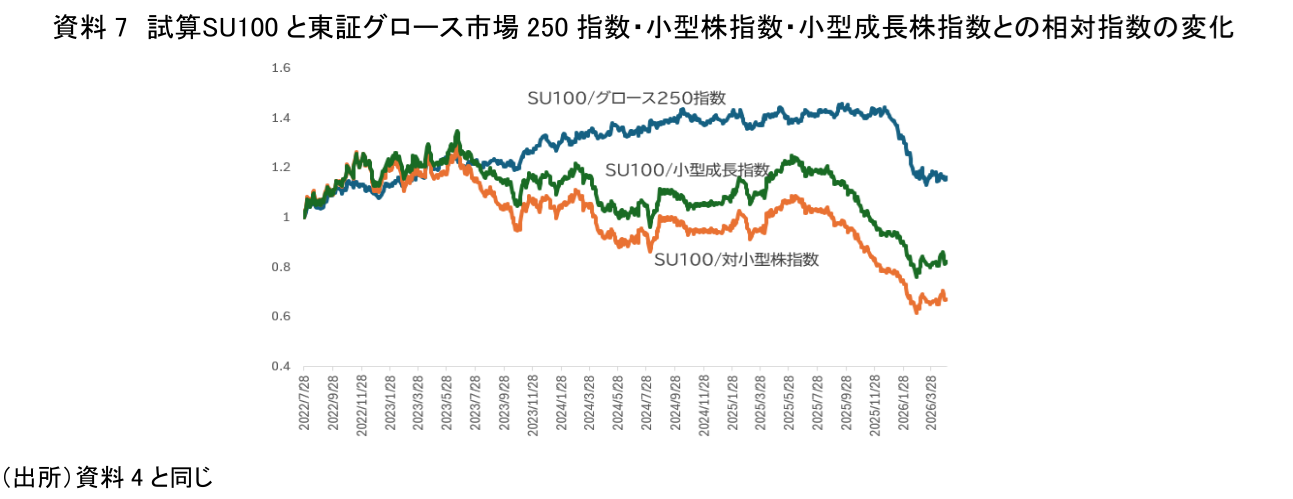

資料7は、本レポートで作成した試算SU100の東証グロース市場250指数・小型株指数・小型成長株指数(注3)の相対指数の動きを示したものである。

東証グロース市場250指数に対しては、2023年から2024年頃までは、試算SU100は概ね優位に推移していた。しかし、その後は相対的な優位性が徐々に縮小し、特に2025年後半以降は、東証グロース市場250指数に対しても相対的に劣後する局面がみられる。この点は、東証公表指数において、2025年後半以降も東証グロース市場250指数と概ね近い値動きがみられること(前掲資料5参照)とはやや異なっている。特に、2025年7月以降については、構成銘柄自体は東証公表のSU100と大きく変わらないと考えられるにもかかわらず、値動きには一定の乖離が確認された。

小型株指数や小型成長株指数に対しては、2025年以降相対的に劣後する局面が目立つようになっている。

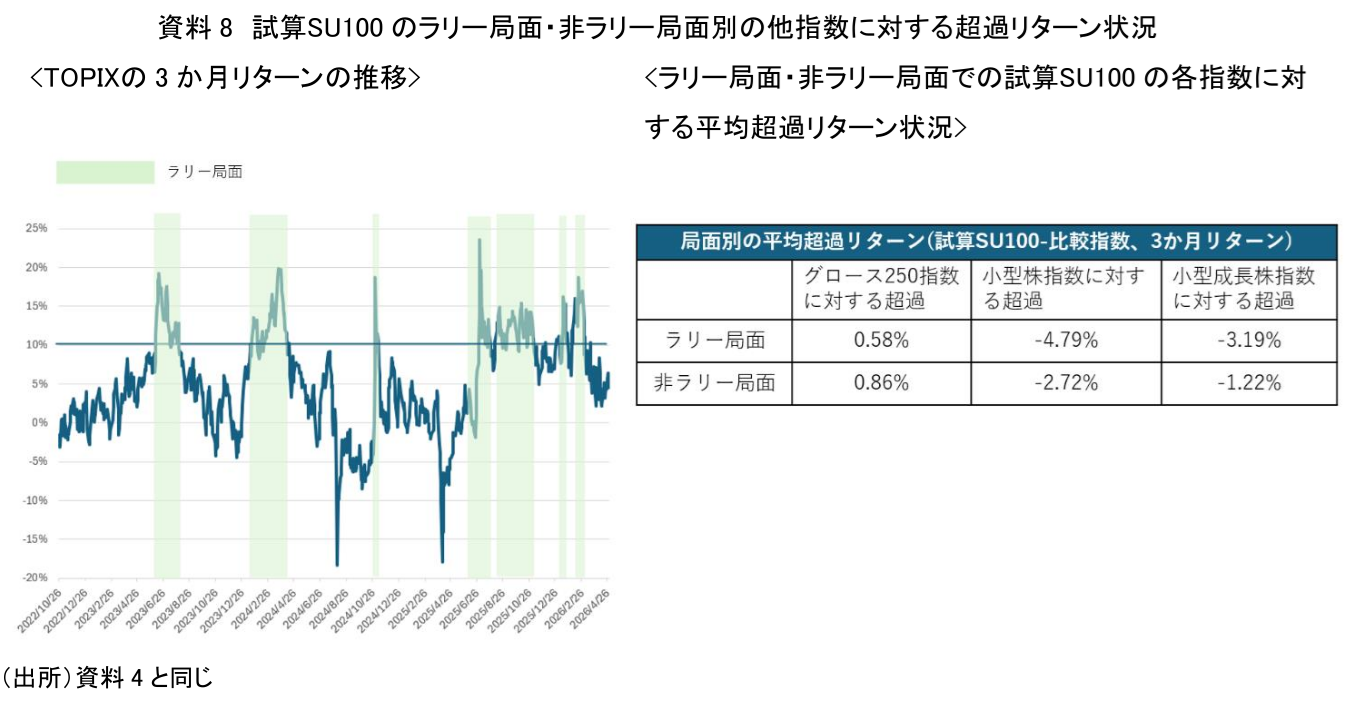

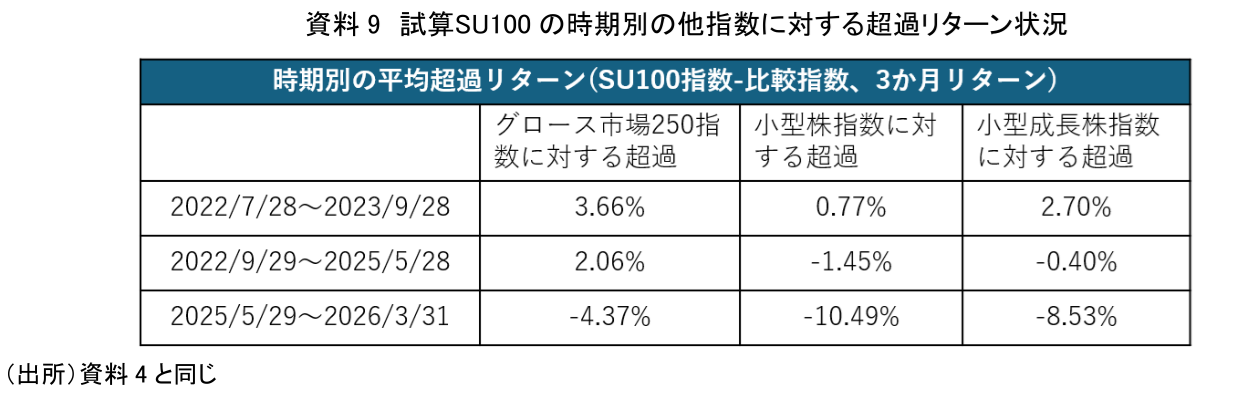

株価上昇が顕著となった2026年度に入ってからの試算SU100の劣後が顕著となっていることから、当初は、TOPIXの上昇局面(ラリー局面、注4)における超過リターンの違いに注目したが、局面別平均超過リターンをみる限り、ラリー局面・非ラリー局面で、極端な差が生じているわけではなかった(資料8)。

より顕著なのは、時間の経過とともに、SU100の超過リターンの優位性が縮小している点である。特に、2025年後半以降は、東証グロース市場250指数に対する優位性も低下し、小型株指数・小型成長株指数に対しては相対的に劣後する結果となっている(資料9)。

もっとも、こうした変化は市場環境だけでなく、指数構成銘柄の見直しや指数算出方法の影響も考慮する必要がある。SU100は毎年構成銘柄の見直しを行う動的な指数であり、固定キャップ係数方式等も採用されているため、本稿で作成した試算指数とは指数特性自体が異なっている可能性がある。このため、本稿の分析結果のみから、SU100が特定の投資特性を恒常的に有していると結論付けることには慎重であるべきであろう。

一方で、SU100構成銘柄群については、単純な小型成長株群とは異なる値動きを示している可能性は示唆される。特に、2023年から2024年頃には、東証グロース市場250指数に対して一定の優位性を示していた点は注目される。2025年後半以降の相対劣後については、指数設計要因だけでなく、市場全体における大型株集中や、グロース株に対するバリュエーション見直しの影響も考えられる。今回の分析は、指数設計によって値動き特性が変化し得ることも示唆している。

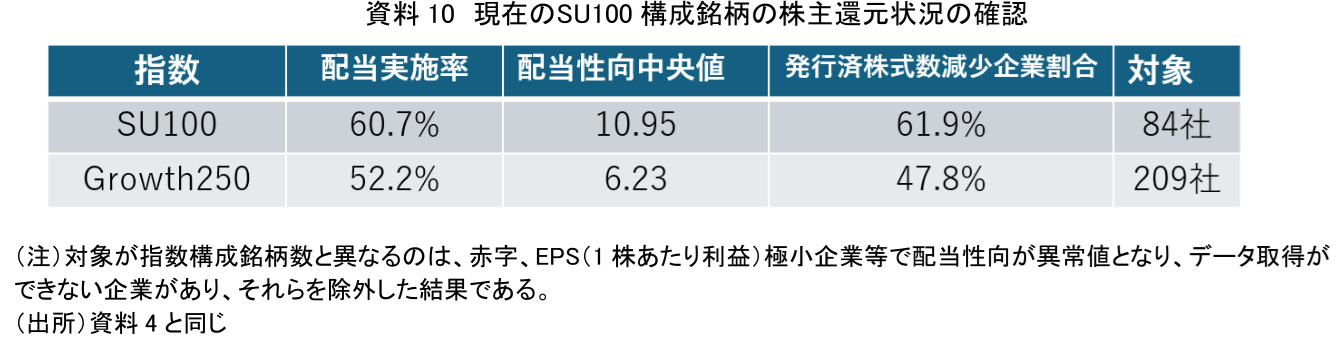

5.株主還元からみたSU100構成銘柄

SU100構成銘柄群が単なる高成長企業群であるだけでなく、市場から評価される上場企業群であるならば、値動きとしての成長性だけでなく、資本効率や株主還元への姿勢にも一定の特徴が表れる可能性がある。そこで、現時点のSU100構成銘柄について、株主還元状況を確認した(資料10)。配当実施率、配当性向中央値、発行済株式数減少企業割合を比較すると、いずれの指標でもSU100は東証グロース市場250指数を上回る結果となった。

東証資料では、SU100は高成長企業群として位置付けられており、成長投資を重視した企業像が示されている。一方、近年の日本市場では、単なる売上成長のみならず、資本効率や株主還元も伴った成長企業への評価が高まりつつある傾向が認められる。SU100が時価総額成長率を選定基準に含んでいる点も、こうした市場評価を一定程度反映していると考えられる。

6.おわりに

SU100は、高成長企業群を示す指数であると同時に、「どのような高成長企業を市場が評価しようとしているのか」を映し出す指数であるとも考えられる。

本レポートでは、現時点構成銘柄を基に指数を試算した結果、SU100構成銘柄群は、小型成長株指数とはやや異なる値動き特性や、一定の株主還元傾向を有している可能性が示唆された。特に、配当実施率や配当性向中央値等は東証グロース市場250指数を上回っており、SU100構成銘柄群には、高成長を維持しつつも、資本効率や株主還元を意識した企業群が含まれていることがうかがえる。近年の日本市場では、単なる売上成長のみならず、こうした要素も伴った成長企業への評価が高まりつつあり、SU100が時価総額成長率を選定基準に含めている点も、そのような市場評価を一定程度反映していると考えられる。

もっとも、SU100の選定基準は、売上高成長率や時価総額成長率等、既に実現した成長実績を基礎としている。このため、本指数は将来の成長可能性そのものを示すというより、市場から一定の評価を獲得した高成長企業群を示す性格も有しているとも捉えられる。

東証の指数開発趣旨の観点からは、今回の分析結果をみる限り、SU100は単なる小型グロース株指数というより、一定の成長実績や市場評価を獲得した企業群を可視化する指数としての性格を有しているといえる。この点は、「投資と成長の好循環」を促す高成長企業群を示すという一定程度整合的であるといえよう。

また、SU100は構成銘柄の継続的な見直しを伴う動的指数であり、固定キャップ係数方式等の指数設計も採用している。このため、本稿で観察された特徴についても、市場環境や指数構成変更によって変化し得る点には留意が必要である。

東証による改革が「上場維持」から「持続的成長」へ軸足を移す中、SU100は、単なる新指数にとどまらず、日本市場がどのような成長企業を評価しようとしているのかを観察する上での新たな視点を提供する指数として注目されよう。

【注釈】

-

SU100は、2026年3月から配信されている指数だが、東証は2022年7月に遡って算出要領に基づき仮想的に銘柄選定し、以降も算出要領に従って銘柄の入れ替えを行っている。因みに、資料5に関し後述のとおり、本指数の基準日は2022年7月28日となっている。

-

SU100の時価総額加重方式(浮動株ベース)におけるウェイト上限の方式は以下のとおりとなっている。

イ) 新規組入れ(初期選定を含む)の際のウェイト上限は5%とし、当該新規追加に係る係数は、構成銘柄から除外されるまで継続して適用する。

ロ) 上記係数を適用したうえで、継続して選定される銘柄のウェイト上限は30%とする。

ハ) これらのウェイト上限を設定するための2種類の係数をキャップ調整係数とする。

ニ) ウェイト上限の計算には、選定基準日時点の時価総額を用い、7月最終営業日にキャップ調整係数を設定する。

一方、本レポートの想定SU100指数の試算にあたっては、簡便な方式を採用した。具体的には、発行済株式ベースでの時価総額加重方式を基本としつつ、特定銘柄へのウェイト集中を抑制する観点から、個別銘柄ウェイトが3%を超えないようキャップ調整係数を用いて時価総額を調整し、当該調整後時価総額に基づき試算SU100を算出した。 -

小型株指数とは、TOPIX構成銘柄のうち、東証規模別株価指数の大型および中型の構成銘柄を除いた銘柄で構成される指数。浮動株ベースの時価総額加重方式でウェイト上限はない。年1回、10月最終営業日に定期的に入替が行われる。

小型成長株指数は、「TOPIX Smallグロース」のことで、TOPIX Smallの構成銘柄(小型株構成銘柄と同じ)のうち、PBR等に応じてスタイル区分(TOPIX構成銘柄をPBR(株価純資倍率)やPER(株価収益率)等の財務指標に基づき、バリュー(割安)とグロース(成長)に分類すること)によりグロースに分類した銘柄で構成される指数。同様に、浮動株ベースの時価総額加重方式でウェイト上限はない。年1回、10月最終営業日に定期的に入替が行われる。 -

ラリー期間とは、株式相場が下落傾向や横ばいから転じて上昇し、或いは上昇を強める局面を指す。ここでは、3か月リターン(3か月間での投資収益率)が10%以上となった時期をラリー期間としている。

【参考文献】

-

河谷善夫(2025)「株主還元をどう捉えるか?~相反する考え方を踏まえた新しい視座に向けて~」

-

河谷善夫(2025)「株主還元は賃上げの敵なのか?~企業データで検証する分配構造~」

-

株式会社JPX総研(2026)「東証指数算出要領(JPXスタートアップ急成長100指数編)」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場