- Research Report

-

2026.04.13

SDGs・ESG

金融市場

注目キーワード

コーポレート・ガバナンス

コーポレートガバナンス・コード改訂は「2.0」になり得るか

~スリム化の実態と資産運用立国を支える条件~

河谷 善夫

- 要旨

-

- コーポレートガバナンス・コード改訂案は、2026年4月3日の「コーポレートガバナンス・コードの改訂に関する有識者会議」の審議を経て、4月10日に最終改訂案が示され、5月15日までパブリックコメント手続きに付された。今回の改訂は「プリンシプル化」「スリム化」を掲げるが、単なる規範削減でなく、企業の成長投資、資本配分、取締役会の役割を改めて問い直している。筆者は、これは、成長のための資本・人材・事業の配分をいかに正当化し、説明するかという「意思決定の質」の段階へと踏み込む「コード2.0」への移行と捉える。

- 形式上、現行コードは5つの基本原則のもと31の原則と47の補充原則で構成される。最終改訂案では基本原則4、原則26、補充原則0へと再編された。ただし、補充原則の多くは原則や解釈指針に移されており、補充原則47のうち約8割は何らかの形で存置されている。したがって、今回の改訂の本質は、規範削減というより、規範の再配置といえるだろう。

- 今回新設された解釈指針は、原則の趣旨・背景や具体的実施を支援するものとして大きな役割を与えられた。他方で、2月26日の有識者会議では、これが実質的な規範として企業負担を重くするとの懸念も出た。最終改訂案では「原則と一体」「コードの一部」との表現は修正され、「コンプライ・オア・エクスプレイン」対象外の支援文書として整理されたものの、この解釈指針は企業実務では引き続き重要な参照基準になる可能性もある。

- 個別論点では、有価証券報告書の株主総会前開示、成長投資・資本配分、独立社外取締役の機能強化等が争点となった。とくに有報の総会3週間前開示は、投資家の議決権行使環境を整えるという意義が大きい一方、企業実務への負担は重い。また、現預金等の扱いでは、今回改訂は企業に「なぜ経営資源を成長投資に回さず現預金に留め置いているのか」をより強く説明させる方向へ踏み込んでいる。

- 今回改訂が真に「コード2.0」となるかは、企業・投資家・制度運営側の受け止め方にかかる。企業は成長戦略と資本配分を自らの言葉で語り、投資家は形式的な遵守確認ではなく、中長期の価値創造を評価し、制度側は理念だけでなく実務面の整備を進める必要がある。そうして初めて、今回改訂は資産運用立国を支えるインベストメントチェーン改革の要となり得るだろう。

- 目次

1. コーポレートガバナンス・コードの改訂案が示された

2026年4月3日に開催された金融庁・東証主催の「コーポレートガバナンス・コード改訂に関する有識者会議」(座長:翁百合氏。以下「有識者会議」)第3回会議を経て、4月10日にコーポレートガバナンス・コード(以下「CGコード」)の最終改訂案が示された。同日より5月15日まで東証によりパブリックコメント手続きに付され、今年度夏には新たなコードが適用される見込みである。

CGコードは、2015年に前年(2014年)に整備されたスチュワードシップ・コードと併せて、成長の両輪として機能し、企業の「稼ぐ力」の強化を目指して整備された。その後、2018年、2021年と3年ごとに追加的な改訂が行われたものの、コードの原則の細則化が進行し、「コンプライ・オア・エクスプレイン」方式でのプリンシプルベースによる企業の自主的取り組みを尊重する規律という当初の趣旨から乖離し、改革が形式的に走り、実質的な改革につながっていないという批判が高まった。結果として、2021年を過ぎてからはコードの見直しは行われてこなかった。

今回の改訂では、「プリンシプル化」及び「スリム化」が大きな方向性として掲げられた。改訂案の内容をみると、単なる規範数の削減にとどまらず、企業の成長投資や経営資源配分、取締役会の役割の在り方を改めて問い直す性格を強く有している。最終改訂案とともに示された「成長投資の促進に向けたコーポレートガバナンス・コードの改訂について」(以下「解説資料」)においても、今回改訂は、企業の「守り」のガバナンスではなく、「攻め」のガバナンスを通じて企業の「稼ぐ力」を高めること、すなわち、企業が成長投資や事業ポートフォリオの見直し等を適切に行い、中長期的な企業価値向上につなげていくことを強く意識したものとして位置づけられている。さらに、コード策定時のプリンシプルベースの精神に立ち返るため、これまでのコードの運用を脱し、真の意味で「コードの実質化」を狙うと説明されている。

こうした位置づけを踏まえると、今回の改訂は、単なるコーポレートガバナンス・コードの見直しというより、企業が資本市場と向き合いながら力強く成長に踏み出すための、新たな段階のガバナンスの枠組み、いわば「コーポレートガバナンス・コード2.0」への移行として捉えることも可能ではないかと考える。

当然、その成否は、改訂コードの規範そのものだけで決まるものではない。形式上は「スリム化」が図られている一方、補充原則の多くは原則又は解釈指針へと再配置されており、企業に求められる実質的な対応がどの程度変わるのかは、なお慎重にみる必要がある。また、有価証券報告書の株主総会前開示のように、資本市場上の意義が大きい一方で、企業実務には相応の負担や制度整備を要する論点も含まれている。

本稿では、まず今回改訂のコード構造の変化と、2026年2月26日の第2回有識者会議で主要な論点となった事項について最終改訂案での決着を確認する。その上で、今回改訂がどのような意味で「コード2.0」となり得るのか、また、それを実効あるものとするために企業・投資家・制度運営側に何が求められるのかについて考察し、終わりに資産運用立国の観点も含めてコーポレートガバナンス改革についての私見を述べる。

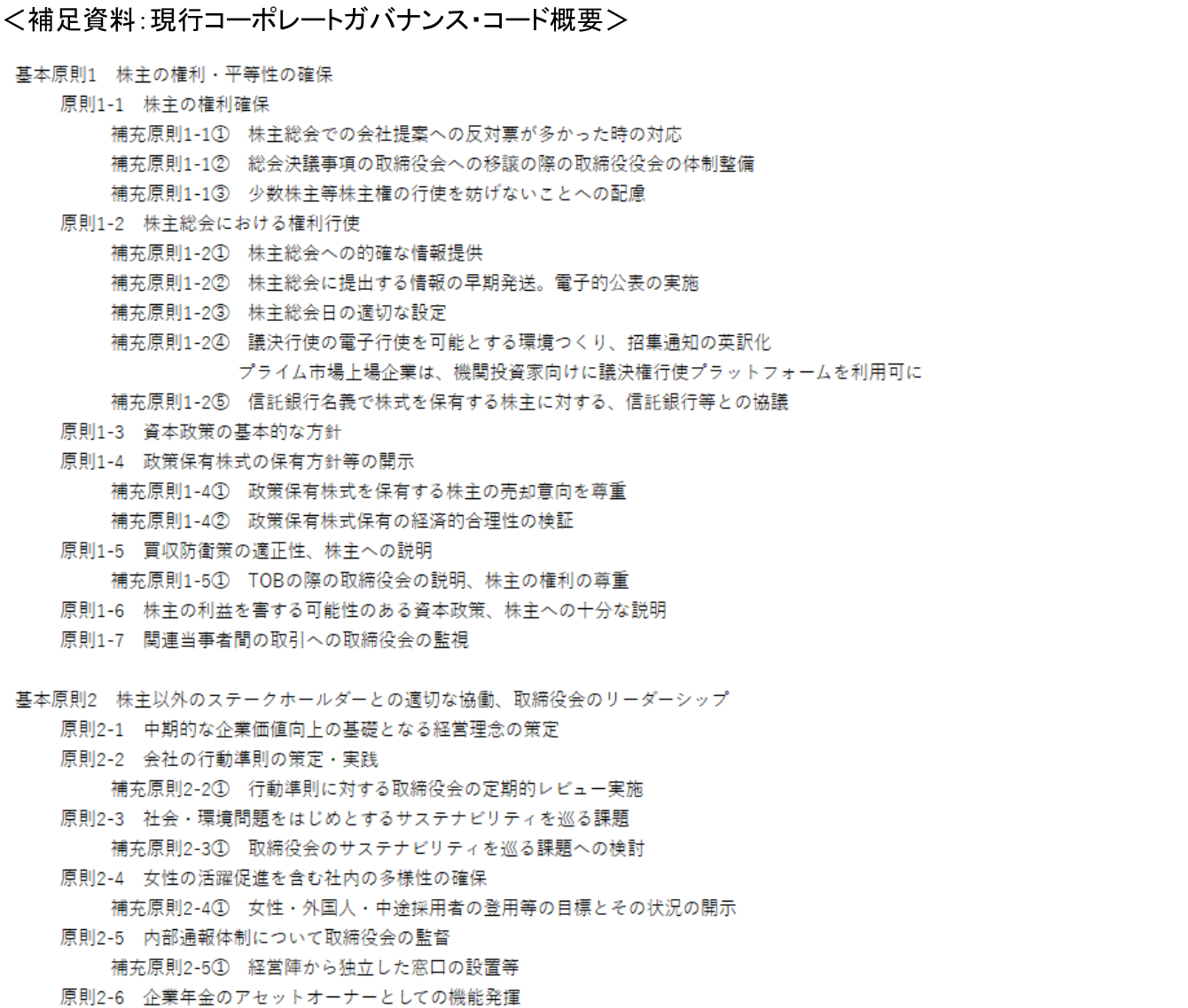

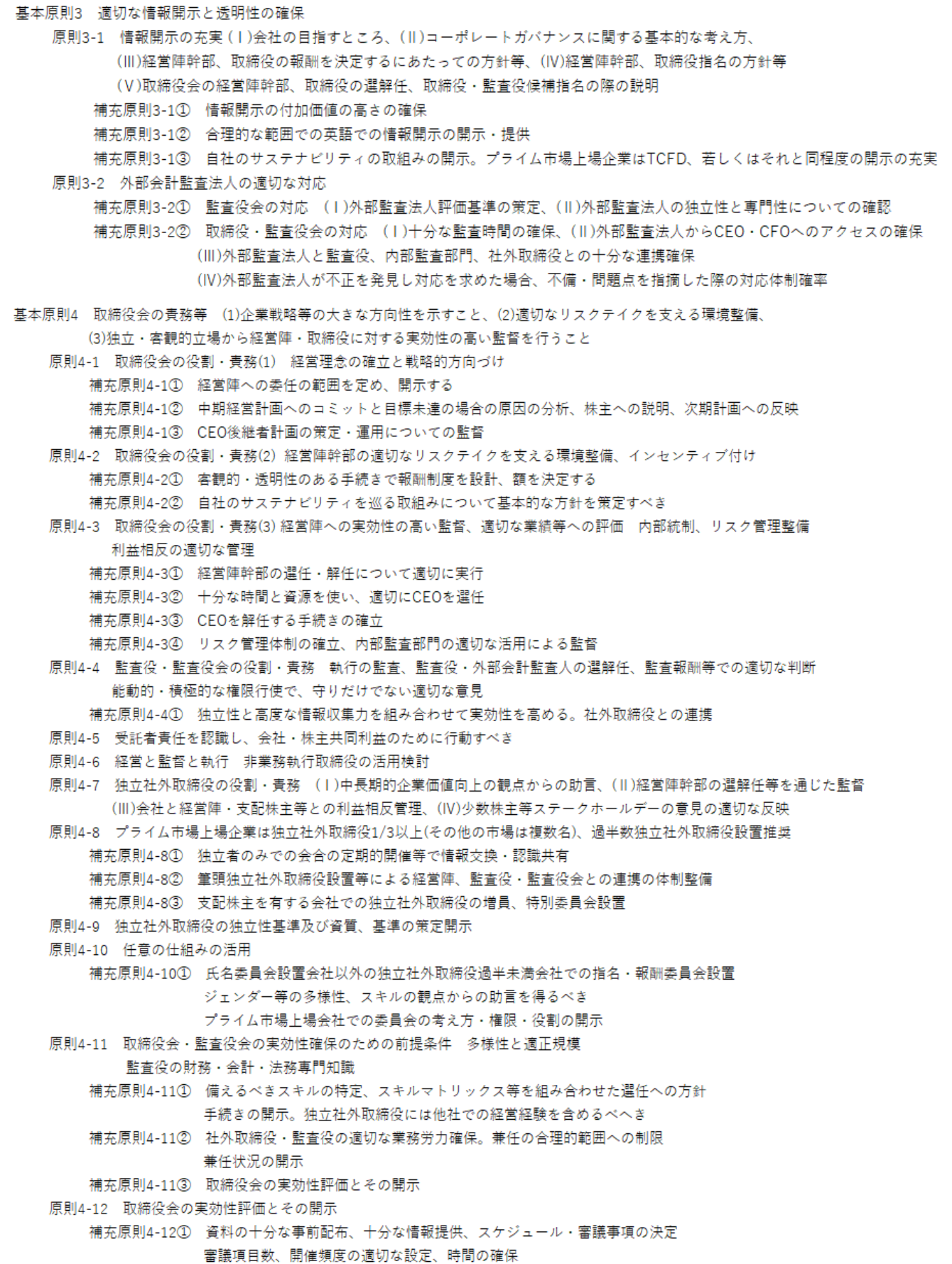

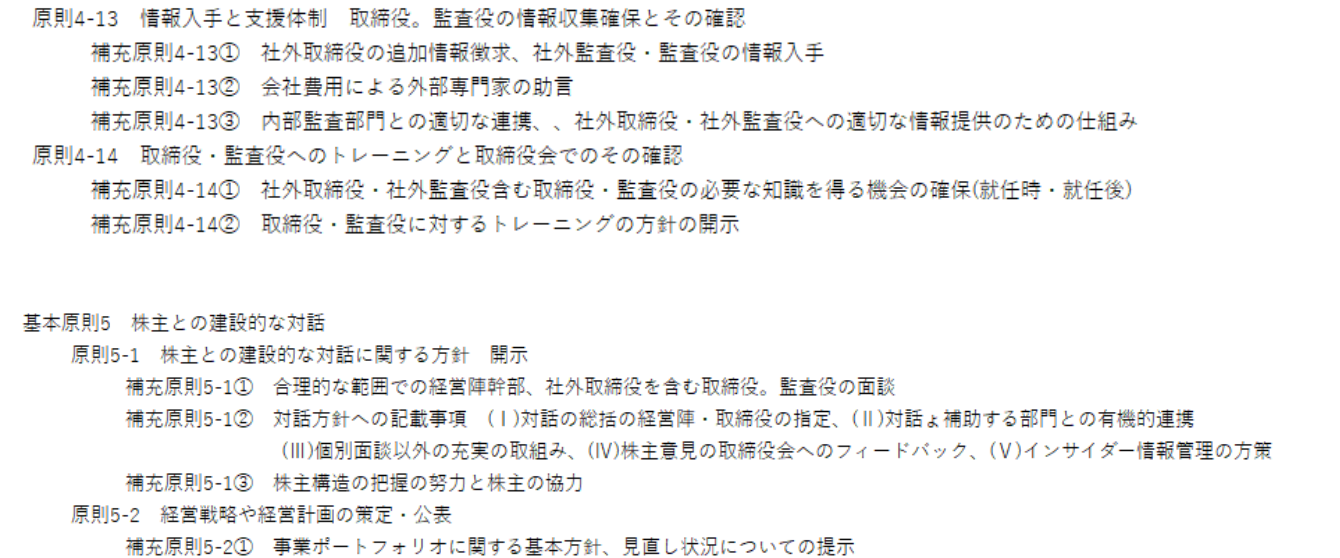

なお、巻末に現行コードの概要をまとめている。適宜参照いただければ幸いである。

2. 今回改訂の全体像

(1)「スリム化」と「プリンシプル化」

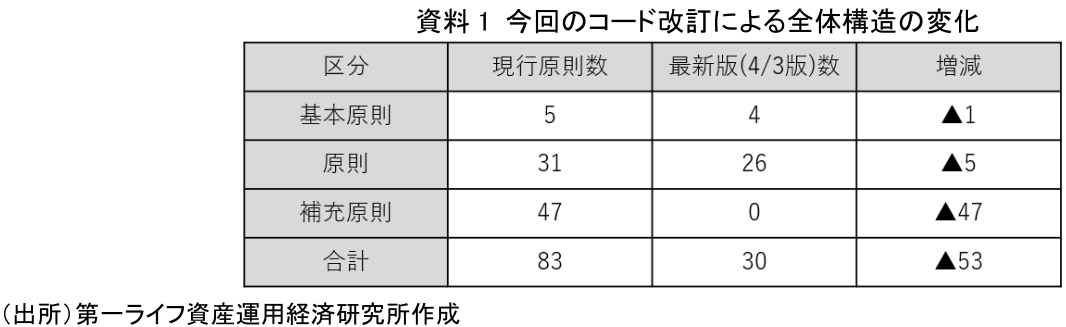

今回改訂の特徴としてまず挙げられるのは、コード全体の構造整理である。現行コードは、基本原則5、原則31、補充原則47から構成されているが、4月10日公表の最終改訂案では、基本原則4、原則26という構造に再編され、補充原則は廃止されている。形式上の規範の数でみれば、現行コードの83の基本原則・原則・補充原則が、最終改訂案では30へと大幅に整理されたことになる(資料1)。ただし、後述するように、新たに、各基本原則、原則の下に、解釈指針が整備され、これまで原則・補充原則として存在していたものが、解釈指針に移管されている。また、新たな原則には補充原則や現行原則を統廃合したものも含まれる。単純に大幅な削減が行われたわけではない点には留意が必要である。

まず、基本原則については、現行基本原則5(株主との対話)が新基本原則の1の解釈指針に移管され、姿を消した。

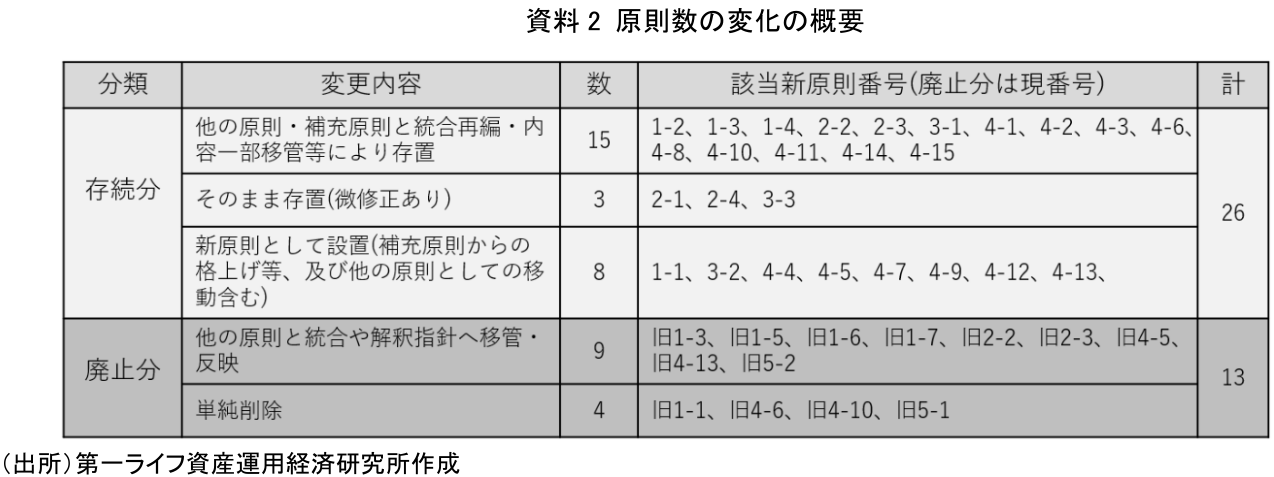

次に、原則についてみると、現行31原則のうち、原則としては13本が廃止となった一方で、新たに8本の原則が立てられており、差し引き5原則の純減となっている。これらは、原則の単純増減というよりも、他原則との統合・再編や補充原則からの格上げ等により、原則の配置が組み替えられた結果である(資料2)。

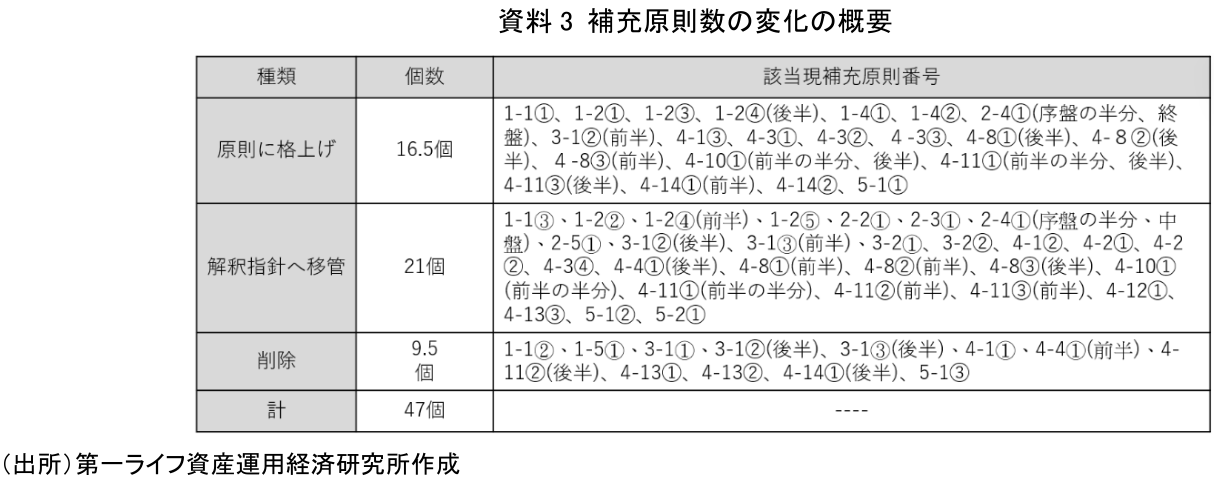

補充原則については、形式上は全て廃止されているが、その多くは削除されたのではなく、原則又は解釈指針に再配置されている。実際に補充原則47の整理状況を確認すると(資料3)、原則へ格上げされたものが16.5個、解釈指針へ移管されたものが21個に上り、削除されたものは9.5個にとどまる。すなわち、補充原則の約8割は何らかの形で新コードに引き継がれていることになる(注1)。

なお、最終改訂案本文でも、今回のプリンシプル化・スリム化は、上場企業の対応コスト・開示負担の軽減のみを意図したものではなく、コンプライ・オア・エクスプレインの対象から外れ、解釈指針に移管された記載や、本コードから削除された記載について、その重要性が失われたと考えることは適切ではないと明記されている。今回の改訂が、単なる「規範削減」ではなく、企業に各原則への対応の実質化を改めて促すものであることが、当局自身の説明からも読み取れる。また、4月10日には解説資料とあわせて、経営者向け、企業担当者向け、投資家向けの補足文書(注2)も公表され、今回改訂を企業・投資家双方の実質的対応につなげるよう求めている。

3. 主要論点と最終改訂案での着地

本章では、2026年2月26日の有識者会議で特に議論となった論点と、それに対する賛否の意見を紹介し、最終改訂案での着地状況について整理をしておく。

(1)解釈指針の新設とその意味

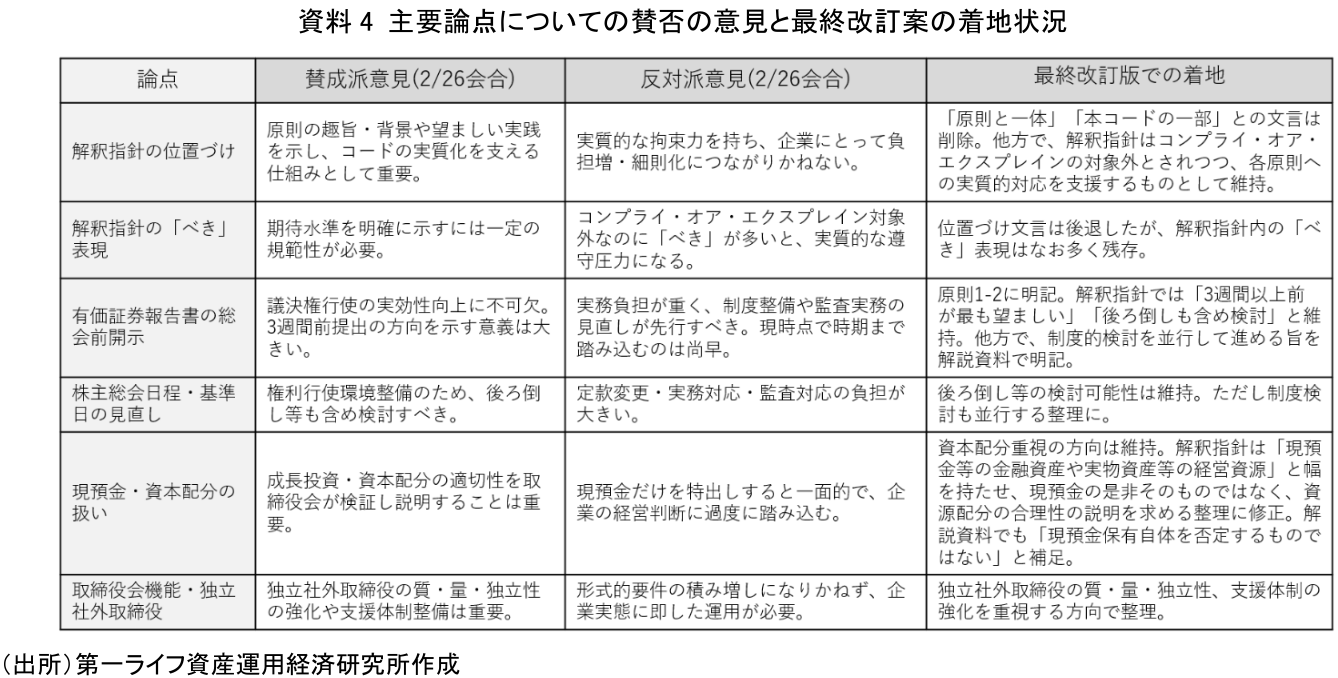

今回の改訂において重要なのは、原則・補充原則等の「再配置」の受け皿として、解釈指針が新設され、新たに大きな役割を与えられていることである。解説資料では、今回の改訂について、「コンプライ・オア・エクスプレイン」の対象となる原則の内容を抽象的・概念的なものに限定し、各原則の実効的な実施を支援するため、具体的な内容や趣旨・背景を記載した解釈指針を新設したものと説明されている。これまでは、基本原則の下に「考え方」が置かれ、その下の原則・補充原則の補完的説明が置かれていたが、解釈指針はこれより機能強化を図ったものといえる。

2月26日の有識者会議で示されていたコード改訂案の本文の説明文では、「解釈指針は、コンプライ・オア・エクスプレインの対象ではない」とされつつ、「解釈指針は原則と一体であり、本コードの一部をなす」との記述もあったことから、有識者会議でもその位置づけが論点となった。この記述を存置し解釈指針を充実させることによりコードの実質化を図るべきとの意見がある一方で、解釈指針が過度に規範的に運用されれば、企業にとって実質的な負担が軽減されず、かえって細則化が進むのではないかとの強い懸念も示された。結果として最終改訂案では、「解釈指針は原則と一体であり、本コードの一部をなす」との記述は削除された。

このように、形式上は補充原則が廃止され、コンプライ・オア・エクスプレインの対象は絞り込まれているものの、企業実務においては、解釈指針を通じて従来の補充原則相当の論点を引き続き意識することが求められる可能性は高い。今回の改訂をどのように評価するかは、単に原則数が減ったか否かではなく、この解釈指針を企業・投資家がどのように受け止め、運用していくかに大きく左右されるといえよう。

(2)有価証券報告書の総会前開示

解釈指針をめぐる議論は、個別論点にも直結している。典型例が、有価証券報告書の株主総会前開示である。最終改訂案では、これが原則1-2に明記されるとともに、解釈指針においては、株主総会開催日の3週間以上前の提出が最も望ましいこと、株主総会の開催時期の後ろ倒しも含めて検討することが考えられることが示されている。もっとも、この点については、投資家による議決権行使の実効性向上に資するとの評価がある一方、企業実務への負担が大きく、法制面・監査面の整備が不可欠であるとの慎重意見も示されていた。こうした点を踏まえ、解説資料では、法制審で議論されている有価証券報告書と事業報告等の一本化や監査の一元化、有価証券報告書の記載事項整理などの制度的検討を並行して進めることも明記されている。当局としても実務上のハードルを一定程度意識した構成になっている。

(3)成長投資や資本配分に関する記載の在り方

最終改訂案では、取締役会の役割・責務として、企業の目指すところに向けた成長の道筋を構築し、成長投資や事業ポートフォリオの見直し等の経営資源配分を具体的に説明し、その適切性を不断に検証することが強く求められている。特に、現預金等の経営資源を成長投資等に有効活用できているかを検証すべきとの方向性は、我が国企業の資本効率や成長戦略の在り方をめぐる近年の問題意識を強く反映したものといえる。2月26日の有識者会議時点での改訂案では、「原則4-2」の解釈指針で、「現預金を投資等に有効活用できているかを含め、不断に検証を行うべき」との記述があった。一方、企業側からは、現預金だけを取り上げると投資家等が各社の経営判断や財務戦略の多様性を十分に踏まえないおそれがあるとの反論が出た。これを受け、最終改訂案では「原則4-2」の解釈指針の記述が「現預金等の金融資産や実物資産等の経営資源を成長投資等に有効活用できているかを含め、不断に検証を行うべきである」と修正された。また、解説資料では、現預金等の保有それ自体を否定するものではなく、企業が保有の必要性・合理性を説明できる限りにおいて適正な水準の保有も資源配分の一環として考えられる旨が明記されており、一定のバランスを取る方向での整理が図られた。

(4)取締役会機能及び独立社外取締役に対する期待の在り方

今回の改訂では、取締役を支援する重要な役割を果たす事務局(コーポレートセクレタリー等)の機能強化推進等、独立社外取締役の監督機能の実効性向上に向けた環境整備が改めて強調されており、取締役会の構成のみならず、その機能の質を高める方向が示されている。この点は、成長投資や資本配分に関する意思決定の質を高める基盤として位置づけられる。他方で、これらを形式的要件の充足にとどめず、実質的な監督機能の発揮につなげられるかが、今後の運用上の課題といえよう。

以下、資料4において、主な論点ごとに、現時点で公表されている議事録で確認可能な2月26日の有識者会議での賛否両論と、最終改訂案における着地状況を整理した。

4. 今回の改訂が示す「コード2.0」の方向性

今回の改訂を、単なるコーポレートガバナンス・コードの部分的修正としてではなく、これまでの改訂と次元の異なる新たな「コード2.0」として捉えるとすれば、その特徴は大きく三つに整理できると考える。

(1)ガバナンスの重心が「守り」から「成長投資を促すための仕組み」へと一段と明確に移されていること

解説資料では、本コードは、不祥事防止やリスク抑制といった「守りのガバナンス」にとどまらず、企業の「稼ぐ力」の向上を目指す「攻めのガバナンス」を実現するためのものであることが改めて強調されている。とりわけ、企業が自社の成長の道筋を構築し、その実現に向けて成長投資や事業ポートフォリオの見直し等を行い、その内容を説明すべきことが前面に出された点は、今回改訂の中核をなしている。

これは、従来のコードが、取締役会の独立性や開示の充実といった「ガバナンスの土台」を整備することに重点を置いていたのに対し、今回はその先、すなわち、整えられたガバナンスを用いて、企業がどのように成長に踏み出すのかという局面に焦点を移していることを意味する。言い換えれば、今回の改訂は、ガバナンスの形式整備から、成長のための資本・人材・事業の配分をいかに正当化し、説明するかという「意思決定の質」の段階へと踏み込んだものとみることができる。

(2)資本市場との関係において、企業に求められる説明の質が一段高まっていること

今回の改訂案では、企業に対し、単に資本コストや資本収益性を意識することにとどまらず、自社の成長フェーズや機会コスト等も踏まえた経営資源配分の合理性を説明することが求められている。ここで重要なのは、成長投資と株主還元のどちらか一方を機械的に優先することではなく、企業が自社の状況に照らして、どのような経営資源配分が中長期的な企業価値向上に資するのかを、自らの言葉で示すことにある。

この観点からみると、今回の改訂案が、現預金等の経営資源を成長投資等に有効活用できているのかを問うていることは、我が国企業に対し、従来以上にキャピタルアロケーションの妥当性を問うものといえる。他方で、解説資料では、現預金等の保有自体を否定するものではなく、その必要性・合理性を説明できる限りにおいて、適正な水準の保有も認められることが明示されている。

この点は重要である。すなわち、今回の改訂案は、企業に一律の資本配分を迫るものではなく、「なぜその資本配分なのか」を問うものであると理解することが適切である。

(3)株主との対話や権利行使の前提となる有報開示の早期等情報環境の整備を、これまで以上に重視していること

今回の改訂案で目を引くのは有価証券報告書の株主総会前開示の位置づけである。今回の改訂案では、これが株主の権利行使に係る適切な環境整備の重要な例として原則に明記され、さらに解釈指針では、株主総会開催日の3週間以上前の提出が最も望ましいこと、必要に応じて株主総会開催時期の後ろ倒し等も検討し得ることが示されている。

これは、企業実務からみれば決して軽い要求ではない。実際、現行の法制度・監査実務・開示慣行の下では、こうした対応は容易ではなく、企業負担も大きい。また、サステナビリティ関連情報の有価証券報告書での開示も迫ってきている。他方で、投資家が議決権行使に先立って、より充実した情報を基に判断できる環境を整えることは、日本市場の信頼性や対話の質を高める観点からみても重要である。今回の改訂が、企業にとって単なる負担増に終わるのか、それとも、株主との対話や資本市場との接続をより実質的なものにする契機となるのかは、今後の制度整備と運用に大きく依存する。

以上のように、今回の改訂案は、単なる「スリム化」や「プリンシプル化」にとどまらず、成長投資、資本配分、情報開示を通じて企業が資本市場と向き合いながら力強く成長に踏み出すためのものへと転換しようとする方向性を有している。

5. コード2.0として実効性のあるものにする条件

ここまでの検討を踏まえると、今回の改訂を単なる条文整理・開示項目の組み換えにとどめず、企業が資本市場・投資家と建設的な対話を通じて力強く成長に踏み出すためのものとなる「コード2.0」に昇華させるには、少なくとも次の3つの条件が必要となろう。

(1)企業:形式対応ではなく、自社の成長戦略と資本配分を説明すること

第一に、企業自身が、今回の改訂を単なる「新たな開示対応」や「新しい遵守事項の追加」として受け止めるのではなく、自社の成長戦略と経営資源配分の在り方を改めて整理し、それを資本市場に対して説明する契機として活用することが必要である。

今回の改訂案では、成長投資や事業ポートフォリオの見直し、キャピタルアロケーションの考え方、現預金等を含む経営資源配分の適切性といった論点が、従来よりも前面に出されている。これらは、単に「何にいくら投資するか」を示せば足りるものではない。企業に求められているのは、自社がどの成長フェーズにあり、どのような機会と制約の中で、なぜその資源配分が中長期的な企業価値向上に資するのかを、自らの言葉で説明することである。

この点で重要なのは、今回のコード改訂案が、企業に対して一律の「正解」を求めているわけではないということである。成長投資を厚くすることも、一定の現預金を保有することも、株主還元を重視することも、それ自体が直ちに不適切であるわけではない。問題は、それが自社の成長戦略や資本コスト、機会コスト(注2)、事業環境に照らして合理的かどうか、そしてそれを取締役会が検証し、資本市場に説明できるかどうかにある。今回の改訂案が企業に促しているのは、まさにその「説明責任の質」の引き上げである。

したがって、企業にとって今回の改訂を実効あるものとする第一歩は、コンプライ・オア・エクスプレイン方式での説明を形式的に満たすことではなく、自社の成長戦略・資本配分・取締役会の意思決定の関係を、自社なりのストーリーとして言語化することにあるといえよう。

(2)投資家:形式的な遵守確認ではなく、中長期の価値創造を評価すること

投資家側にも、今回の改訂の趣旨に即した受け止めが求められよう。仮に投資家が、今回の改訂を「新たなチェック項目の追加」としてのみ受け止め、各社の開示や説明を形式的に比較・採点するだけにとどまるならば、企業側の対応もまた形式的なものに終始することになる。そうなれば、今回の改訂が目指す「コードの実質化」も、結局のところ単なる定型開示の継続に終わりかねない。

この点は、昨年改訂されたスチュワードシップ・コードとの関係でも重要である。2025年6月のスチュワードシップ・コード第3次改訂では、機関投資家による建設的な対話の実効性を高める観点から、協働エンゲージメントの促進や実質株主の透明性向上が打ち出されるとともに、原則主義の本旨に立ち返るためのスリム化も図られた。金融庁は、こうした改訂を通じて、投資家によるエンゲージメントの実効性を高め、コーポレートガバナンス改革全体を前進させることを意図している。

今回のコーポレートガバナンス・コード改訂案が企業側に対して成長戦略、資本配分、情報開示の質の向上を求めるものであるとすれば、スチュワードシップ・コード改訂は、それを受け止める投資家側に対して、より実質的な対話と評価を求めるものと位置づけることができる。すなわち、今回のコード改訂を実効あるものにするためには、投資家が形式的な遵守確認にとどまらず、企業が示す成長の道筋やキャピタルアロケーションの合理性を、中長期的な価値創造の観点から評価し、必要に応じて対話を通じてその質を高めていくことが不可欠である。

その意味で、今回のコーポレートガバナンス・コード改訂と昨年のスチュワードシップ・コード改訂は、企業と投資家の双方に対し、より本質的な説明と対話を求める一体の改革として捉えることができる。資産運用立国の実現は、家計の資金が市場を通じて企業の成長投資に向かい、その成果が投資収益として家計に還元されるというインベストメントチェーン全体の機能向上を要するが、その中で投資家の役割は極めて大きい。今回の改訂を単なる企業規律の問題としてではなく、スチュワードシップ改革と表裏一体のものとして受け止めることが重要である。

(3)制度運営側:理念先行ではなく、制度・実務面の支援を伴わせること

第三に、金融庁、東証、さらには関係省庁を含む制度運営側にも、理念の提示にとどまらない対応が求められる。今回の改訂案は、企業に対し、より本質的な成長戦略や資本配分、情報開示を求める方向を打ち出しており、その方向性自体には大きな意義がある。他方で、こうした方向性を実際に企業実務へ落とし込むためには、制度面・監査面・実務面の支援や整備が不可欠である。

この点で典型的なのが、有価証券報告書の株主総会前開示である。株主の権利行使環境整備や資本市場の信頼性向上という観点から、その方向性には十分な意義がある一方で、現行の会社法・金融商品取引法・監査実務・開示実務の枠組みの下では、企業にとって容易な対応ではない。今回、解説資料において、有価証券報告書と事業報告等の一本化、会社法監査と金商法監査の一元化、有価証券報告書の記載事項整理といった制度的検討を並行して進めるとされたことは、この点を踏まえたものといえる。

今回の改訂を真に実効あるものとするには、企業に理念や方向性だけを示すのではなく、それを現実の実務の中で実装可能なものとするための制度設計を伴わせることが必要である。そうでなければ、企業にとっては理念先行の「負担増」と受け止められ、結果として形式対応を誘発するおそれがある。

以上を踏まえると、今回の改訂案を「コード2.0」として実効あるものにするためには、企業が自社の成長戦略と資本配分を主体的に説明し、投資家がその中身を中長期的な価値創造の観点から評価し、制度運営側がそれを支える実務・制度面の整備を進めることが不可欠である。今回の改訂案が真に「コード2.0」として機能するかどうかは、こうした三者の受け止め方と行動がどこまで噛み合うかに大きく左右されることになろう。

6. おわりに

今回のコーポレートガバナンス・コード改訂案は、「スリム化」や「プリンシプル化」といった言葉で説明されることが多い。しかし、本稿でみたように、その実態は、単なる規範数の削減でも、企業負担の単純な軽減でもない。むしろ今回の改訂案は、企業に対し、自社の成長戦略、資本配分、情報開示、そして取締役会の意思決定の在り方を、これまで以上に資本市場に向けて説明することを求めるものであり、その意味で、企業にとっては従来以上に重い改訂でもある。

もっとも、この「重さ」は、単なる負担増としてのみ捉えるべきものではない。日本企業が、慎重すぎる資源配分や過度な現預金保有にとどまらず、成長投資や事業再構築を通じて持続的な企業価値向上を実現していくためには、資本市場との対話の質を高めることが不可欠である。今回の改訂案は、そうした対話の前提となる説明責任を、より本質的な次元で企業に求めたものとみることができる。

この点は、近時掲げられている「資産運用立国」の方向性とも無関係ではない。家計の資金が市場を通じて企業に供給され、それが成長投資や価値創造につながり、その成果が投資収益として家計に還元されるという循環が機能して初めて、資産運用立国は個人の資産形成や厚生向上に結び付く。その意味で、コーポレートガバナンス改革の実質化は、企業改革にとどまらず、インベストメントチェーン全体の実効性を高める上で、重要な要素の一つと位置づけることができよう。

したがって、今回の改訂をどう評価するかは、「項目が減ったか増えたか」「企業負担が軽くなったか重くなったか」といった観点だけでは十分ではない。重要なのは、今回の改訂が、企業の形式的な開示対応を増やすだけに終わるのか、それとも、企業と投資家の双方に、自社の成長の道筋と資本配分の妥当性をめぐる、より実質的な対話を促す契機となるのかである。

その意味で、今回の改訂案は、コーポレートガバナンス・コード2.0の完成形ではなく、その入口にすぎない。これを真に「2.0」と呼べるものにできるかどうかは、今後、企業・投資家・制度運営側が、この改訂をどこまで実質化できるかにかかっている。これを単なる新たな対応事項の追加に終わらせるのか、それとも日本企業の成長と個人の厚生向上をつなぐ資本市場改革の一歩とできるのか。その分岐点に、今回の改訂は位置している。

【注釈】

-

この文書は、2026年4月の第3回有識者会議で初めて提示されたものだが、今回のコード改訂の背景・趣旨・狙い等がまとめられている。

-

「上場会社の経営者の皆様へ」、「上場会社の担当者の皆様へ」、「スチュワードシップ・コード署名機関の皆様へ」の3文書。

-

補充原則は、今回、2分割や、3分割されて、各解釈指針、原則等に移管されているものもある。その中には更に、分割されたものが、解釈指針と原則の2つに移管されているケースもある。従って、この資料に示したようにかなり複雑な異動状況となっている。

-

機会コストとは、ある選択を行うことで、他の選択をしていれば得られていたはずの最大の利益を意味する。

<補足資料:現行コーポレートガバナンス・コード概要>

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典

-

GX需要創出に向けた政策と各主体の行動【前編】 ~GX価値の整理と政策マップによる可視化~

SDGs・ESG

加藤 大典