- HOME

- レポート一覧

- ビジネス環境レポート

- 取締役のサステナビリティに関するスキルの開示状況

- Flash Insight

-

2026.03.09

SDGs・ESG

持続可能な社会(SDGs)

環境・エネルギー・GX

サーキュラー・エコノミー

生物多様性

コーポレート・ガバナンス

企業開示

ESG投資

取締役のサステナビリティに関するスキルの開示状況

~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

加藤 大典

- 目次

1. 投資家の視点からみた「招集ご通知」に表れるサステナビリティ監督体制

日本企業のサステナビリティ経営に対する期待はこの数年で質的に高まり、投資家は、取締役会がサステナビリティ課題を適切に監督できるかに関心を寄せている。取締役の選任にあたって、投資家の多くは、株主総会の「招集ご通知」に記載される「取締役候補者とする理由」や、スキルマトリクスの各スキル項目を判断材料にしているものと思われる。

一方で、サステナビリティ情報の開示についてSSBJ基準に準拠した有価証券報告書の作成義務化が、時価総額3兆円以上の企業から順に始まる。これら企業群は、サステナビリティ経営の「先行的な実務」を期待されていると考えられる。

そこで本稿では、2025年3月末以前の直近事業年度末において時価総額3兆円以上であった67社が2025年中に開催した株主総会の「招集ご通知」を対象に、取締役候補者716名(補欠は含まない)のサステナビリティ関連スキルの開示状況を目視で確認した。その結果を概観したうえで、投資家の判断材料の有用性という観点から、開示上の課題およびグッドプラクティスと考えられる事例について私見を述べる。

2. 「招集ご通知」における取締役のスキルの開示状況

(1) ほとんどの企業が取締役に求める「スキル項目」をスキルマトリクスで記載

取締役に求めるスキル項目の記載がなかった企業は1社のみであった。スキル項目を記載していた66社のうち、65社はスキルマトリクス(表形式)で開示しており、取締役ごとに専門性を列記している企業は1社のみであった。スキルマトリクスの活用が、現在では圧倒的な主流になっている。

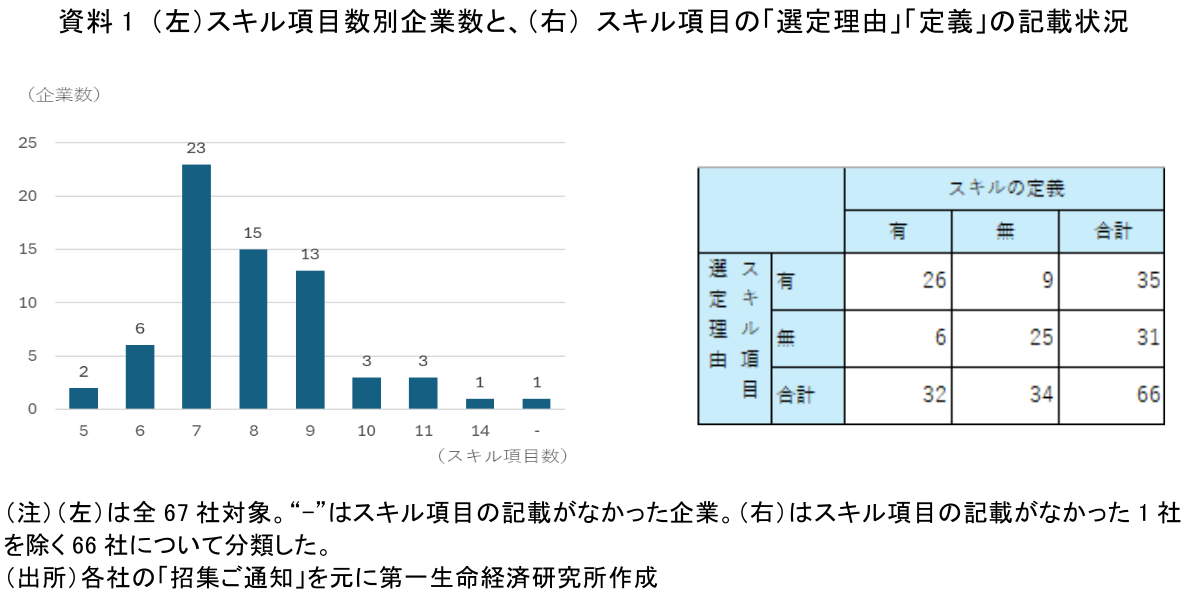

(2)スキル項目数のばらつきの背景や開示上の課題

スキル項目数は企業によって5~14項目と幅があった(資料1左)。最も多かったのは7項目とする企業で23社が該当した。スキル項目数が5つの企業は2社で「企業経営」「財務・投資」「グローバル」「テクノロジー」「ESG・学識・政策」とする企業Aと、「企業経営」「グローバルビジネス」「金融」「事業投資」「事業知見」とする企業Bであった。なお、企業Bの「事業知見」は、税務・会計・ERM・法務・ITテクノロジー・ESGなどを含むものとしており、仮にこれらを別個のスキル項目と定義していれば、全体では10項目前後となる。大括りした点は企業Bの考え方の表れともいえる(注1)。また、14項目としている企業Cは、重要度が高い9つの経営活動領域を示したうえで、それらに対して14のスキル項目を対応させていた。例えば、Finance & Accountingという領域には、「財務・会計・監査」と「資本市場との対話」という2つのスキル項目を設定している。このように、スキル項目数は、単に項目数の多寡ではなく、企業の事業環境や事業内容を踏まえて、スキルをどのように区分して定義するかによって異なるといえる。つまり重要なのは、そのスキルがその企業にとって何故必要なのか(スキル項目の選定理由)、またそれらスキルはどのような知見や経験を指すのか(スキルの定義)である。

そこで「招集ご通知」におけるこれらの記載状況を確認すると、選定理由と定義の双方を明示していた企業は26社に留まり(注2、資料1右)、一方で、いずれも記載のなかった企業は25社であった。この状況を見る限り、「招集ご通知」における取締役に求めるスキルに関する開示内容には、さらなる改善の余地があるといえる。

(3)サステナビリティに関するスキルの位置づけ

ところで、サステナビリティに関するスキル(サステナスキル)はどのような状況か。スキル項目の記載がない1社を除く66社のうち、取締役の必要とするスキル項目に「サステナビリティ(注3)」を選定している企業は59社、選定していない企業は7社あった。なお7社のうち4社は、サステナビリティは「取締役全員が備えるべきもの」や「他のスキルに含まれるもの」、「グローバルビジネス・ガバナンス・サステナビリティのほかに、以下のスキルを発揮」の旨の記載があった。広く捉えれば63社は「サステナビリティ」を必要なスキルと明示的または暗示的に位置づけており、サステナビリティ経営の重要性が取締役会レベルで一定程度共有されつつあることがうかがえる。

(4)取締役候補者のサステナスキルに関する具体的な説明の状況

調査対象とした「招集ご通知」での取締役候補者のうち「サステナスキル有」(注4)とされていたのは365名であった。そのうち、「取締役候補者とする理由」欄において、サステナビリティに関する知見や経験に関する何らかの説明があった(説明有)のは104名で、約28%に留まった。残る261名(約72%)については特段の説明がなされていなかった。また、企業単位で見ると、スキル項目に「サステナビリティ」を含めていたのは前述のとおり59社である。このうち、「サステナスキル有」の人数と「説明有」の人数が一致している企業は8社(約14%)に過ぎず、残る51社(約86%)では、「サステナスキル有」とした全員分の説明はなされていなかった。

こうした結果は、企業側としては「スキルマトリクスでチェックしている以上、その取締役候補者にはサステナスキルがある」との認識によるものかもしれない。しかし、取締役ごとにスキルに関する説明を丁寧に示している企業が存在することを踏まえれば、説明のない企業の「招集ご通知」は、投資家が取締役を選任する際の判断材料として、少なくともサステナスキルについては情報の量・質の両面で相対的に充実度が低いといえる。加えて、取締役会がサステナビリティ経営を適切に監督するうえでは、当該の知見や経験を有する取締役が実際に存在することが重要である。したがって、サステナスキルにチェックが付されていても根拠が十分に示されない場合、投資家は妥当性を検証しにくく、形式的な表示との見方を招きかねない。結果として、取締役選任にあたっての投資家の判断が適切に行われにくくなるおそれがある。

3. グッドプラクティスの紹介

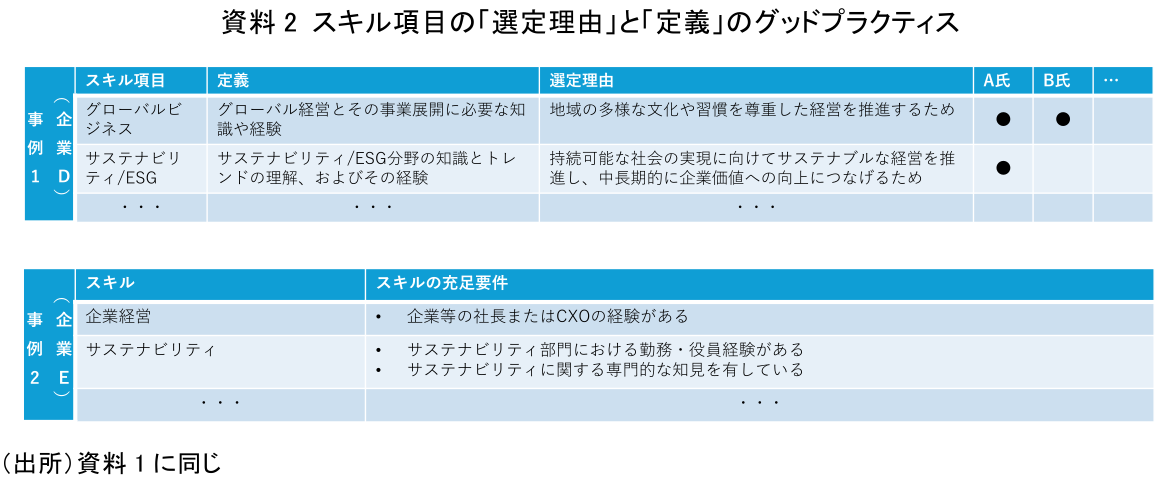

その企業にとって真にふさわしいスキル項目が過不足なく選定されているか、また、それらスキルの定義が適切かどうかまで判断するのは難しい。しかし少なくとも、スキル項目の選定理由と定義が示されていれば、「招集ご通知」の読み手の理解の助けとなるだろう。さらに、スキルマトリクス上のチェックが、取締役候補者ごとの具体的な知見や経験と結び付けて説明されていれば、投資家は取締役会のサステナビリティ監督体制をより具体的に評価しやすくなると思われる。そこでグッドプラクティスを、投資家の判断材料の有用性という観点から2つの型に整理して紹介する(注5)。

第一に、スキル項目名に加えてその定義と選定理由が一覧化されている事例、また、スキルの定義に相当する「充足要件」が明記されている事例である(資料2)。第二に、「取締役候補者とする理由」欄において、複数の取締役候補者についてサステナビリティに関する具体的な知見や経験の記載がなされている事例である(資料3)。スキルマトリクスのチェックと個別の経験が結び付けて示されることで、「この候補者は十分な知見や経験を備えている」と読み手が判断しやすくなる。

これらの開示は、取締役会の監督体制の実効性に関する説明としての説得力を高め、投資家の意思決定に資するものといえるだろう。

【注釈】

-

各取締役の「事業知見」の欄に、例えば「国際会計」や「ESG」と付記されていた。

-

基本的に、スキルマトリクスの前後のページを確認した。スキル項目の「選定理由」は、スキル項目に対して、程度によらず何らか事業に関連した「理由」が、一読してわかるよう記載されていれば、選定理由有としてカウントした。単にそのスキルを「期待している」「有用である」とか、「必要スキルとして特定した」といった記載のみの場合は、カウントの対象外とした。スキルの「定義」は、スキル名の記載に留まらず、「○○の知見」「○○の経験」など、何らかスキルの内容を説明する記載があれば、定義有としてカウントした。

-

「サステナビリティ」は一義的には定義されていないと思われるが、今回は、スキル項目名に「サステナビリティ」「ESG」「SDGs」「環境」を含んでいれば、サステナビリティ項目有としてカウントした。またこれらの語を項目名に含まない場合でも、スキルの定義や関連箇所に「地球環境」「ESG」「社会課題の解決によるサステナブルな社会の実現」といった表現が含まれている場合は同様にカウントした。

-

スキルマトリクス上、または取締役ごとに専門性を列記する形式で、サステナスキル有とのチェックや記載がされていた人数を指す。

-

ここで紹介する事例のほかにも、わかりやすく記載されていた事例は多数あったが、代表事例を本文には記載した。

加藤 大典

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。