- HOME

- レポート一覧

- ビジネス環境レポート

- 年金「50万円の壁」解消へ

- 人口減少時代の未来設計図

-

2025.01.10

年金・保険

日本経済

働き方改革

雇用

人口減少・少子化

高齢化

社会保障制度

年金制度

年金「50万円の壁」解消へ

~「エイジレス社会」に向けた高齢者の就労促進と企業の人手不足緩和に期待~

谷口 智明

- 要旨

-

-

税や社会保険料の支払いで働き控えを招くとする「年収の壁」の見直しが議論されている。一方で、高齢者の就労を阻害する「年金の壁」も存在する。本稿では「年金の壁」の現状と見直しの方向性、現役世代への影響等について考察する。

-

年金「50万円の壁」とは、在職老齢年金制度に基づき、60歳以上の厚生年金受給者を対象に、月の賃金と老齢厚生年金の合計が50万円を超えると、超過分の半額にあたる老齢厚生年金が支給停止になることを指す。

-

厚生年金受給年齢に達した際、年金額が減らないように就業時間を調整すると考える人の割合は全年齢平均で44.4%。現役世代でも5~6割の人が同様の考えを持ち、将来的に働き控えが増える可能性もある。

-

生産年齢人口が急減する中、持続可能な経済社会を構築するためには、年齢に関わらず多様な生き方・働き方を阻害しない「エイジレス社会」の実現が重要だ。高齢期でも多様な活躍を後押しし、就労を促進する必要がある。

-

在職老齢年金制度は高齢者の就労意欲を削ぎ、働き控えを誘引しているため見直しが求められる。そこで、社会保障審議会年金部会では、①制度の撤廃、②支給停止基準額を月額50万円から71万円に引き上げ、③同基準額を62万円に引き上げ、という3つの見直し案が示された。

-

壁の解消(縮小・撤廃)が実現すれば、年金の支給額が増えるため、将来、年金を受け取る世代の給付水準は若干低下する。そこで、高所得の会社員の標準報酬月額上限を引き上げて年金財政への影響を緩和することも検討されている。従って、現実的にはまず支給停止基準額を段階的に引き上げた後、将来的に制度の撤廃という道筋が妥当ではないか。

-

国全体として考えれば、社会保障制度と税制の一体改革が肝要だ。具体的には、壁の解消によって、稼いだ所得と保険料負担に見合った老齢厚生年金を受給する際には、税制改革と併せて、公平・公正に負担していく方向性が望ましい。今後の法改正にあたり、党派を超えた全体最適での国会審議に期待したい。

-

- 目次

1.はじめに

当研究所では2025年、「人口減少時代の未来設計図~社会・経済、そしてマインドの変革~」をテーマに、人口問題へのリサーチを各分野で強化していく。本稿では、人口減少社会における高齢者の就労促進と、それを阻害するとされる年金制度等の改革に焦点を当てる。

2024年10月の衆議院議員選挙の結果を受けて、政治の舞台では、税・社会保険料の支払いにより働き控えを招くとされる「年収の壁」(「103万円の壁」「106万円の壁」「130万円の壁」等)の見直しが盛んに議論されている。一方、公的年金の分野でも、高齢者の就労を阻害するとされる「年金の壁」(「50万円の壁」)が存在する。そこで、厚生労働省社会保障審議会年金部会での議論も参考に、「年金の壁」の現状と課題を踏まえた見直しの方向性や現役世代への影響等について考察する。

2.高齢者の年金「50万円の壁」とは

(1)在職老齢年金制度による年金支給停止の仕組み

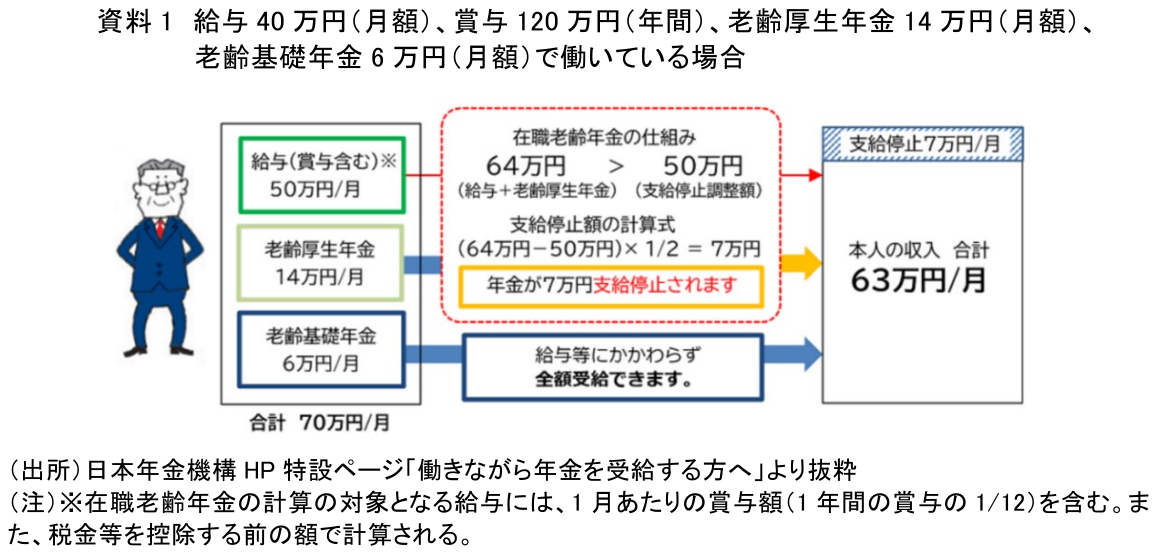

「50万円の壁」とは、在職老齢年金制度に基づき、厚生年金の適用事業所で働きながら賃金を得ている60歳以上の厚生年金受給者を対象に、月の老齢厚生年金と給与(賞与の1/12を含む)の合計が50万円を超えると、超過分の半額にあたる老齢厚生年金が支給停止になることを指す。但し、老齢基礎年金は支給停止の対象外である。

また、老齢厚生年金を受給せずに、繰下げ受給を選択しても支給停止された分は増額の対象にならない。加えて、70歳未満の人は毎月、厚生年金保険料の負担も発生する。つまり、在職定時改定(注1)により受け取る年金額は増えるものの、保険料は負担し続ける一方、働けば働くほど年金額が減らされてしまう仕組みといえる。さらに、同じ高齢者でも給与以外の所得を得る人(自営業や請負等での収入、金融所得や不動産収入等)との「公平性の問題」も生じる。

資料1の例では、老齢厚生年金の支給停止額は7万円/月であるが、給与(賞与含む)が64万円/月になれば、全額支給停止となる(注2)。

なお、2024年度の支給停止基準額「50万円」は、現役世代とのバランスから、現役男子被保険者の平均月収(賞与含む)を基準として設定され、賃金変動に応じて毎年度改定される。

在職老齢年金制度は、60歳以上の厚生年金受給者が対象であるが、60歳代前半(60~64歳)に支給される特別支給の老齢厚生年金は、段階的に支給開始年齢が引き上げられており、男性は2025年度、女性は2030年度以降、65歳から支給開始となる。今後、60歳代前半に年金を繰り上げ受給した場合を除き、60歳代前半の同制度該当者は限られることとなる。

(2)在職老齢年金制度の状況~支給停止基準額の前後に崖

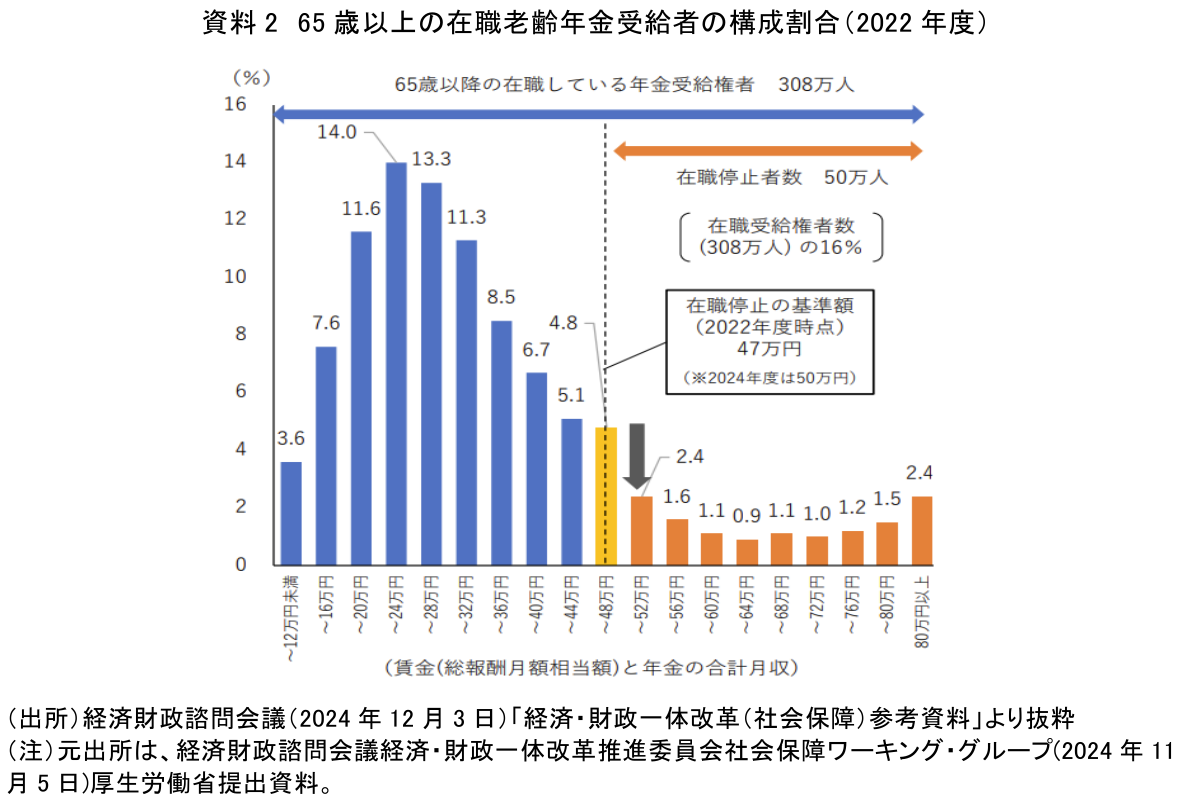

65歳以上の在職老齢年金受給者の構成割合(2022年度末)をみると、在職している老齢厚生年金受給者は308万人で、そのうち約50万人(約16%)が年金支給停止の対象となっている。支給停止基準額前後(48万円と52万円)の構成割合を比較すると「崖」が確認できることから、年金制度が働き方に対して必ずしも中立ではないことを示唆している。なお、2022年度時点の支給停止基準額は47万円であった(資料2)。

3.「50万円の壁」見直しの背景

(1)少子高齢化・人口減少に伴う労働力不足

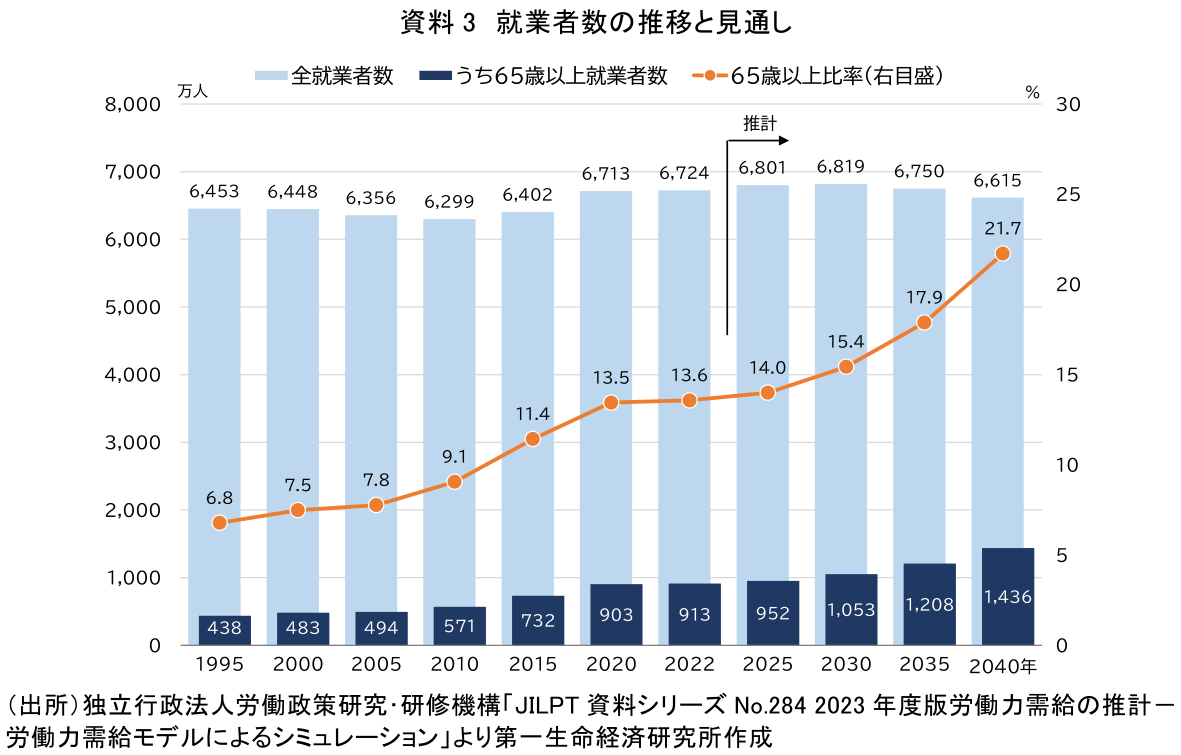

まず、日本全体の労働需給の面からみてみよう。わが国は、世界に類を見ない速さで高齢化が進行し、「超高齢社会」に突入している。今後も65歳以上の人口は増加し、2040年代前半にはピークを迎える一方、既に減少に転じている生産年齢人口はさらに減少が加速する。

独立行政法人労働政策研究・研修機構「2023年度版労働力需給の推計-労働力需給モデルによるシミュレーション」によると、人口減少により労働供給が制約される中で、「成長実現・労働参加進展シナリオ」(注3)が実現した場合、15~64歳の就業者数は、2022年5,811万人から2040年5,179万人へと632万人減少する一方で、65歳以上の就業者数は、2022年913万人から2040年1,436万人へと523万人増加する。2022年で就業者の13.6%(就業者の7.4人に1人)が65歳以上となる中、2040年には21.7%(同4.6人に1人)となる(資料3)。つまり、わが国が持続可能な経済成長を実現していくためには、減少する現役世代の労働力を、増加するシニア世代でカバーすることが重要であり、企業にとっても65歳以上の就業者は不可欠な人材となろう。

(2)将来的には年齢階層別平均給与もシフト

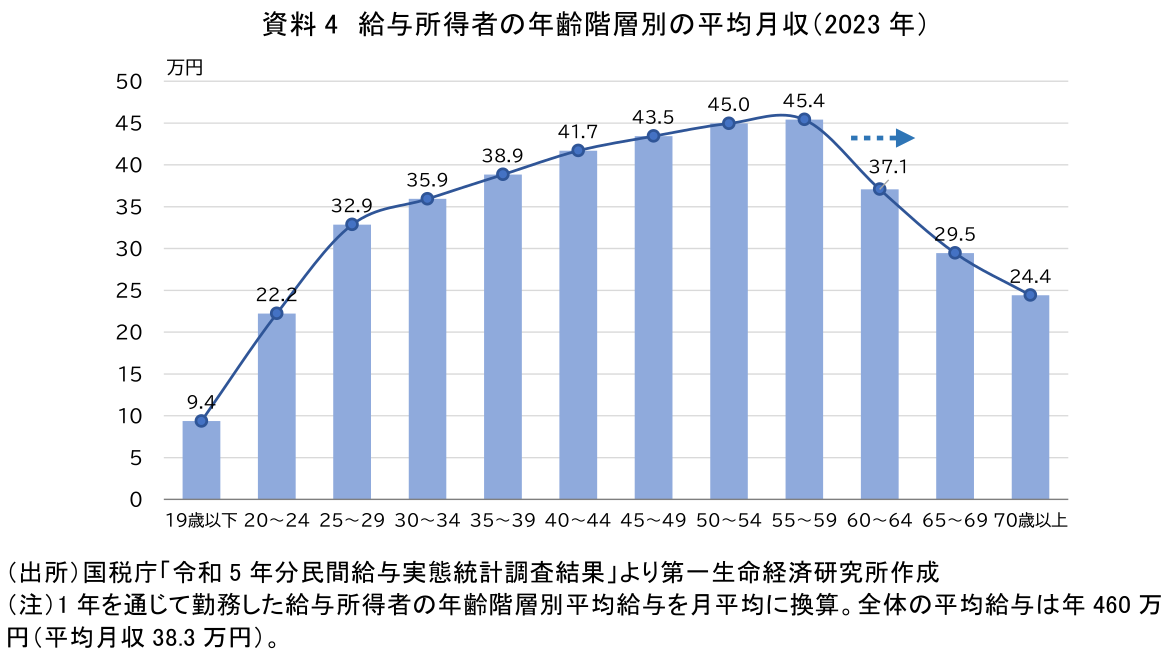

2023年の民間事業所における平均給与を年齢階層別にみると、平均月収は60~64歳の37.1万円、65~69歳は29.5万円であった(資料4)。企業規模や業種等によっては平均月収が約40~50万円のケースもある。

2021年4月には、働く意欲のある高齢者がその能力を十分に発揮できるよう、70歳までの就業機会の確保を企業の努力義務とする「改正高年齢者雇用安定法」が施行された。厚生労働省「2024年高年齢者雇用状況等報告」(6月1日現在)によると、70歳までの高年齢者就業確保措置(注4)を実施済みの企業は31.9%であり、同法が施行された2021年時点の25.6%から6.3%ポイント増加した。

3.(1)で述べたように、今後、企業における人材確保や知識・経験・技能継承等の観点から、高齢者雇用の重要性が増すことを考えると、個人差はあるものの、65歳以降も引き続き、50歳代後半から60歳代前半の給与水準を維持する方向にシフトしてくるのではないだろうか。

(3)在職老齢年金制度と高齢期の就業調整

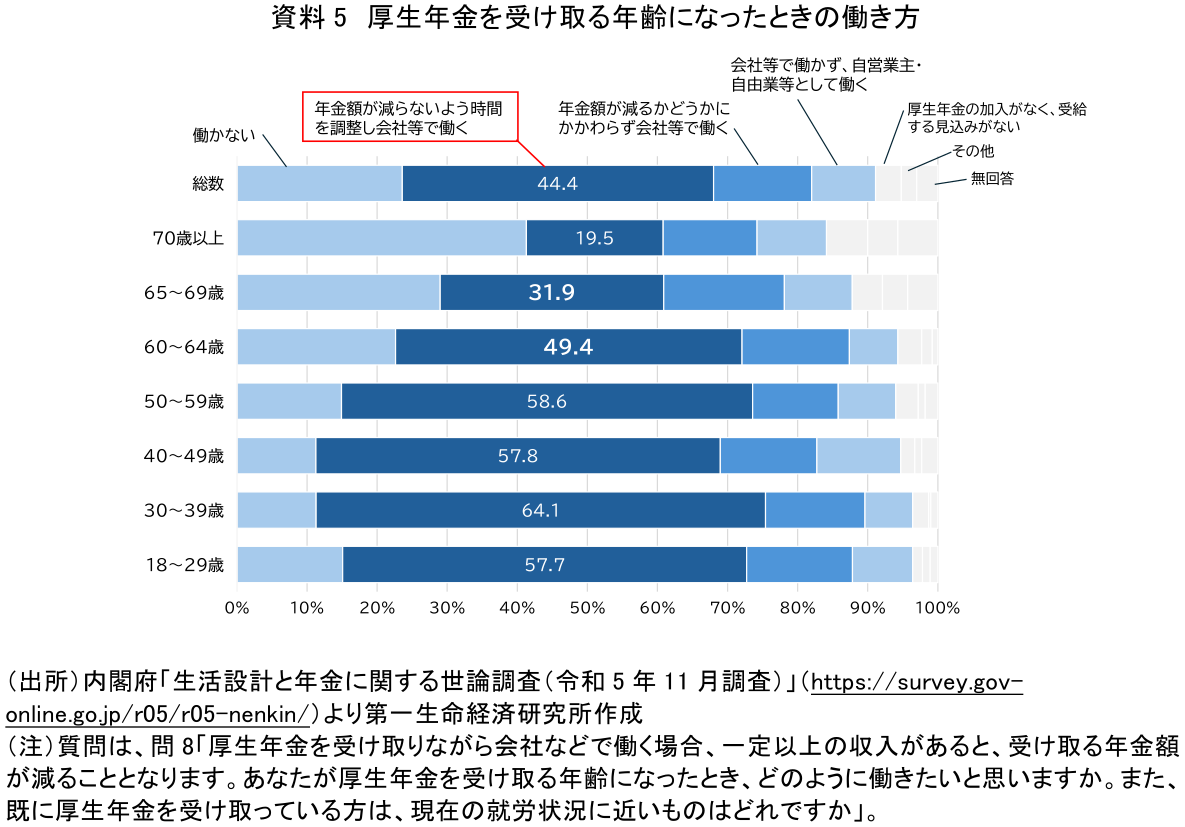

内閣府「生活設計と年金に関する世論調査(令和5年11月調査)」によると、「厚生年金を受け取る年齢になったときの働き方」の問に対し、「年金額が減らないように、就業時間を調整しながら会社等で働く」とする人の割合は全年齢平均で44.4%であった。

年齢階級別にみると、実際に老齢厚生年金が受給可能な年齢となる60代前半で49.4%、60代後半で31.9%の人は年金減額を意識した就労姿勢が見受けられる。現役世代においても、厚生年金を受け取る年齢になった時に年金額が減らないように就業調整すると回答した人の割合が5~6割も占めており、将来的に「働き控え」が増えるおそれもある(資料5)。今の若手が70歳から80歳代まで就労することが普通の時代に向かっていくとすれば、同制度に対する違和感は増すことになるだろう。

厚生労働省が一部の業界(スーパーマーケット、タクシー、製造業)に在職老齢年金制度の影響を尋ねたところ、例えば「人材確保や技能継承等の観点から、高齢者活躍の重要性がより一層高まっているが、在職老齢年金制度を意識した就業調整が存在しており、今後、高齢者の賃金も上昇していく傾向にある。高齢者就業が十分に進まないと、サービスや製品の供給に支障が出かねない」といった声が寄せられたとのことだ。

経済3団体からも、それぞれの提言において「極力多くの高齢者に引き続き経済活動に参加いただき、社会保障をはじめ社会を支える側に立ってもらうことが今後一層重要となる」(経団連)、「(在職老齢年金制度は)高齢者の就労のディスインセンティブとなっている」(経済同友会)、「在職老齢年金制度が従業員の就労意欲と中小企業の人手不足の双方に負の影響を与えている」(日本商工会議所・東京商工会議所)と指摘している(注5)。

さらに、主要先進国(米英独仏)では、年金支給開始年齢以降、収入額によって年金給付額を減額する仕組みは存在しない。この制度は、諸外国の制度と比較しても異質といえる。

少子高齢化・人口減少に伴う生産年齢人口急減の中で、持続可能な経済社会を構築するためには、年齢に関わらず個人の選択に公平・中立で多様な生き方・働き方を阻害しない「エイジレス社会」の実現が重要だ。そのためには、高齢期においても多様な活躍を後押しし、高齢者が持つ豊富な知識や経験、技能を還元するために、できるだけ就労を促進することが不可欠である。

4.壁見直しの方向性と現役世代への影響

(1)壁解消に向けた3つの見直し案

ここまで見てきたように、在職老齢年金制度は、高齢者の就労意欲を削ぎ、働き控えを誘引していることは否めず、働き方に中立的な仕組みとなるよう、こうした労働供給を阻害している制度は見直す必要がある。また企業の人手不足等を背景に、前述した経済3団体からも同制度の縮小ないし撤廃を提言している。

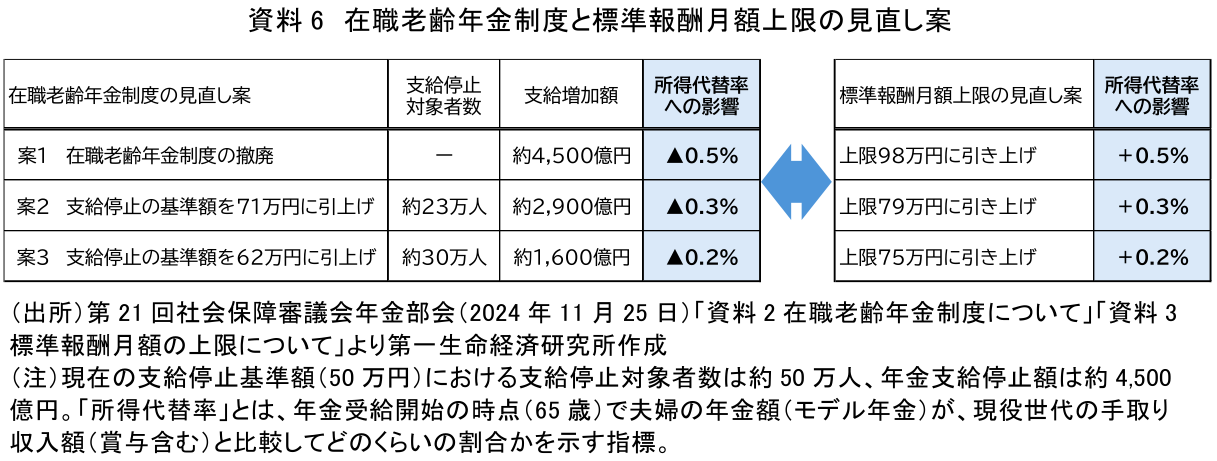

そこで、社会保障審議会年金部会では、①制度自体の撤廃、②支給停止基準額(月額50万円)を71万円に引き上げ、③同62万円に引き上げ、という3つの見直し案が示された。同部会では現行の在職老齢年金制度を見直すことで概ね意見は一致した。この見直し案が実現すれば、これまで就業調整していた高齢者は「壁を越えた就労」につながるとともに、壁を越えて働いて高齢者はこれまでよりも老齢厚生年金を多く受け取ることができる。

なお、次の(2)で述べるように、年金財政への影響も考慮すると、現実的には支給停止基準額の段階的引き上げの後、将来的に制度の撤廃という道筋が妥当ではないかと考える。

(2)現役世代への影響~壁見直しに伴う財源確保

公的年金の「2024年財政検証」によると、在職老齢年金制度の見直しにより、これまで支給が停止されていた年金額を給付することになるため、将来、年金を受け取る世代の給付水準は若干下がると試算されている。社会保障審議会年金部会では、それを補うことも視野に、高所得の会社員が払う厚生年金保険料を引き上げる案が示されている。つまり、比較的所得の高い階層において、両者をセットにして見直そうという方向である。

例えば、支給停止基準額を現在の50万円から62万円に引き上げた場合、厚生年金保険料の算定基準となる標準報酬月額の上限を現在の65万円から75万円に引き上げると、概ね将来の年金財政に与える影響は相殺される。制度を撤廃する場合には、標準報酬月額の上限を98万円にまで引き上げなければならず、政治的にも困難を伴うことが想定されるため、一気に撤廃というよりは、まずは支給停止基準額の引き上げが現実的だろう(資料6)。

その上で、健康寿命が伸びる中、働く意欲のある高齢者の就労が増えて、年金の支え手が増えれば、年金財政にもプラスの影響を与えることが期待される。また、社会保険の適用拡大により「106万円の壁」が撤廃されれば、厚生年金の加入者が増え、保険料収入の増加にもつながるだろう。このように、将来の年金財政は、今後の経済状況とともに、その他の制度改正等により複合的に影響を受けることに留意しなければならない。

5.おわりに~「50万円の壁」こそ、社会保障制度と税制の一体改革を

「50万円の壁」(在職老齢年金制度)によって、働く高所得高齢者の老齢厚生年金を減らすことは、所得再分配になるので良いことではないかとの指摘もある。しかし、同制度の変遷をみると、年金の支給停止基準を撤廃した時期もあれば、復活した時期もあり、これまで相反する改正が繰り返されてきた(補論)。

高齢期の就労と年金受給の在り方について、「社会保険方式をとる公的年金制度は、保険料を拠出された方に対し、それに見合う給付を行うことが原則である中、就労し、一定以上の賃金を得ている厚生年金受給者に対し、年金支給を一部停止する在職老齢年金制度は、例外的な仕組みである」(注6)との指摘もある。

さらに、給与以外の所得を得る者との「公平性の問題」、公的年金の繰下げ受給を選択しても支給停止相当分は増額対象とならないこと等を勘案すると、不合理・理不尽な制度と考えられる。

最後に、本テーマについて国全体として考えれば、社会保障制度と税制の一体改革が肝要だ。具体的には、「50万円の壁」の解消(縮小・撤廃)によって、働くことを阻害することなく稼いだ所得に加え、これまでの保険料負担に見合った老齢厚生年金を受給する。その際には、年金制度改革だけで対応するのではなく、税制改革(注7)と併せて、公平・公正に負担を求める方向性が望ましいのではないか。2025年通常国会における関連法の改正に当たっては、党派を超えて全体最適を見据えた国会審議に期待したい。

(補論)在職老齢年金制度の変遷~時代の変化により就労促進と阻害の繰り返し

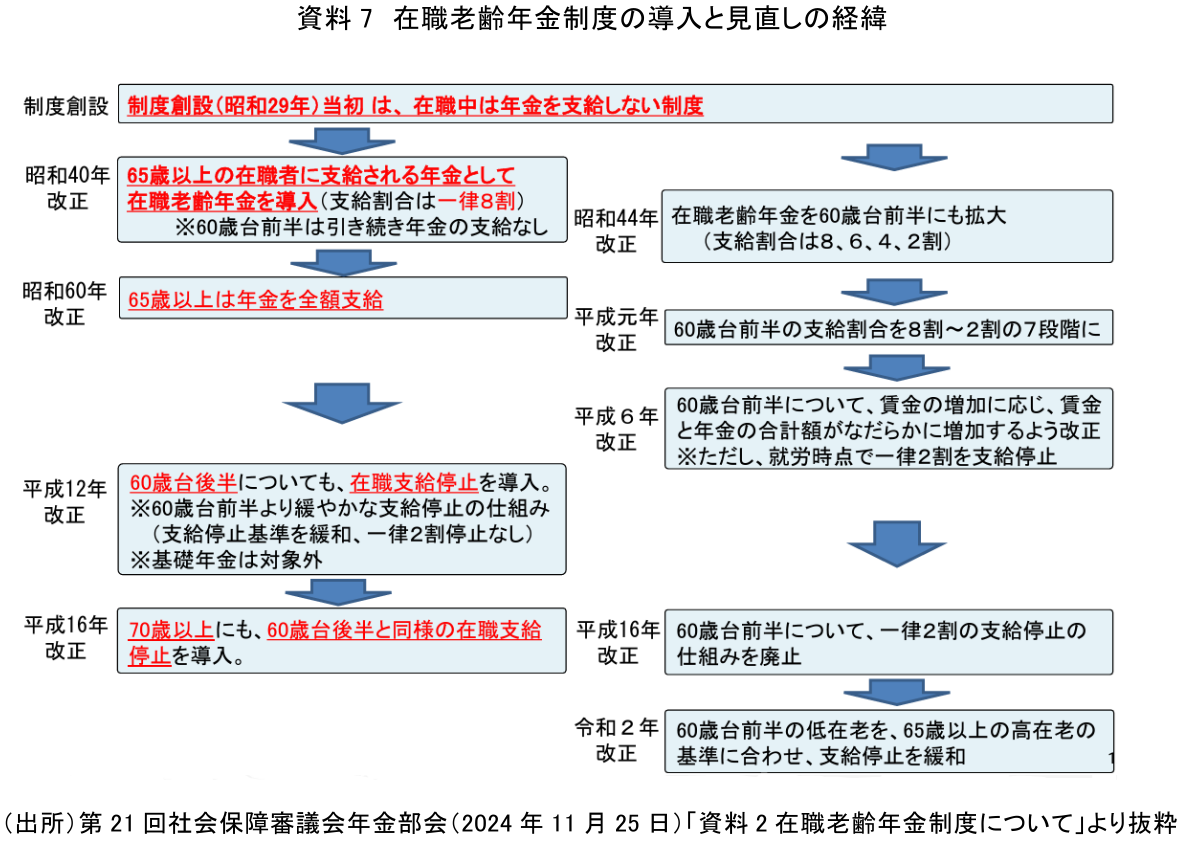

社会保障審議会年金部会の資料(資料7)を紐解くと、在職老齢年金制度の原点は昭和29(1954)年に遡る。当時、厚生年金保険法が全面改正された際の考え方として、老齢年金は支給開始年齢要件に加え、「退職」(被保険者資格の喪失)が支給要件とされており、在職中は年金を支給しないことが原則であった。このため、高齢者が就労を希望しても、年金を受け取れないことで経済的な選択肢が制限されていた。

しかも、高齢者は低賃金で働くケースが多く、賃金だけでは生活が困難であったため、昭和40(1965)年改正で、この考え方を転換し、65歳以上の在職者にも支給される特別な年金として在職老齢年金(在職支給停止の仕組み)が導入された。その際、本来受け取れる年金額の8割を支給し、条文上では本来の年金額の2割の支給停止という形で規定された。つまり、働けば年金を受け取れなかった時代から、全額ではないが働いても年金を受け取れる制度にシフトしたわけだ。

昭和60(1985)年改正では、基礎年金制度の導入と併せて厚生年金の適用年齢を65歳未満としたことから、65歳以上は一転して在職中でも全額支給されることとなった。従って、さらに就労を促進する制度変更といえる。

しかしながら、平成12(2000)年改正では、少子高齢化の進行を踏まえ、年金制度の支え手を増やすという観点から、厚生年金の被保険者の適用範囲が65歳未満から70歳未満へと引き上げられた。これに伴い、再び60歳代後半で報酬のある人は同制度による支給停止の対象となった。その際、支給停止は従来のような一律2割ではなく、支給停止基準額が設定され、老齢基礎年金は支給停止の対象外とされた。平成16(2004)年改正では、厚生年金の被保険者の適用範囲は70歳未満までのままとした上で、70歳以上にも同制度が導入され、年金支給停止の年齢範囲が拡大された。

このように、同制度は、高齢者の就労を促進する改正と阻害する改正が時代とともに繰り返されてきた。社会保障審議会年金部会資料(2011年11月10日)において、「①働いても年金が不利にならないようにすべき(就労を阻害しない観点)、②現役世代とのバランスから、一定の賃金を有する高齢者については給付を制限すべき(現役世代の負担に配慮する観点)との相反する要請の中で見直しが行われてきた」と指摘している点は、こうした制度改正の変遷を象徴している。

元来は働いていると年金を受け取れなかった時代から、働いていても年金を受け取れるという「好ましい制度」と捉えられる時代もあったが、皮肉にも現在では就労を阻害する「不合理な制度」となっている。

【注釈】

-

老齢年金の受給権発生後も70歳まで厚生年金保険に加入することができるため、厚生年金保険に加入した期間は、年金額の計算の基礎となる被保険者期間に追加され、受け取る年金額は増える。そこで、在職定時改定とは、毎年、基準日(9月1日)に厚生年金保険に加入中の65歳以上70歳未満の老齢厚生年金の受給権者について、前年9月から当年8月までの厚生年金保険加入期間を反映して、年金額を毎年10月分(12月受取分)から改定する仕組みである。

-

老齢厚生年金支給停止額は、(給与64万円+老齢厚生年金14万円-基準額50万円)×(1/2)=14万円となり、老齢厚生年金14万円は全額支給停止となる。

-

内閣府「中長期の経済財政に関する試算」(2024年1月)、国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」(2023年4月)、「新しい資本主義のグランドデザイン及び実行計画」(2023年6月)等に基づき、計量経済モデルによるシミュレーションを実施。各種の経済・雇用政策を講ずることにより、成長分野の市場拡大が進み、経済成長と女性及び高齢者等の労働市場への参加が進展するシナリオ。

実質経済成長率は、2028年約1.9%まで上昇後、2033年約1.7%。その後は足許(2033年)の成長率に人口減少の影響分を加味。「新しい資本主義のグランドデザイン及び実行計画」における重点項目を産業間の需要バランスに反映。保育の受け皿の整備、健康寿命の延伸等による女性や高齢者等の労働市場への参加、柔軟な働き方を選択する者の増加、長時間労働の抑制による平均労働時間の短縮等を反映。 -

高年齢者雇用安定法第10条の2に基づき、定年を65歳以上70歳未満に定めている事業主または65歳までの継続雇用制度(70歳以上まで引き続き雇用する制度を除く。)を導入している事業主は、その雇用する高年齢者について、次に掲げるいずれかの措置を講ずることにより、65歳から70歳までの就業を確保するよう努めなければならない。

①定年制の廃止、②定年の引上げ、③継続雇用制度の導入、④業務委託契約を締結する制度の導入、⑤社会貢献事業に従事できる制度の導入(事業主が自ら実施する社会貢献事業または事業主が委託、出資(資金提供)等する団体が行う社会貢献事業)。 -

経済3団体の提言については、参考文献を参照。

-

「社会保障審議会年金部会における議論の整理」(2019年12月27日)P10。

-

給与を得ながら年金も受給する人は、所得税の算定にあたり「給与所得控除」と「公的年金等控除」が併用して適用されるため、同じ給与額の現役世代に比べて控除額が大きくなり、税負担が軽くなる。そこで、自由民主党・公明党「令和7年度税制改正大綱」(2024年12月20日)によれば、「給与所得控除と公的年金等控除の合計額の上限を280万円とすることとし、在職老齢年金制度の見直しの帰趨を踏まえ、令和8年度税制改正において法制化を行う」と明示された。

【参考文献】

-

厚生労働省(2024)「社会保障審議会年金部会における議論の整理」(2024年12月25日)

-

厚生労働省(2024)「第21回社会保障審議会年金部会 資料2在職老齢年金制度について」

-

厚生労働省(2024)「第21回社会保障審議会年金部会 資料3標準報酬月額の上限について」

-

独立行政法人労働政策研究・研修機構(2024)「JILPT資料シリーズNo.284 2023年度版労働力需給の推計―労働力需給モデルによるシミュレーション―」

-

一般社団法人日本経済団体連合会(2024)「次期年金制度改正に向けた基本的見解」

-

日本商工会議所・東京商工会議所(2024)「年金制度改革に関する提言」

-

公益社団法人経済同友会(2024)「現役世代の働く意欲を高め、将来の安心に備える年金制度の構築 ~多様性を包摂し、公平・中立・簡素な制度へ~」

-

永原僚子(2024)「【1分解説】在職老齢年金とは?」

-

谷口智明(2024)「【1分解説】高齢者の定義とは?」

-

谷口智明(2024)「【1分解説】高齢社会対策大綱とは?」

-

谷口智明(2024)「【1分解説】50万円の壁とは?」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用

執筆者の最近のレポート

-

なぜ受診は遅れるのか? ~世帯収入別にみた「受診の壁」と将来の家計リスク~

社会保障・保険・年金

谷口 智明

-

NISAの地域差はなぜ生まれるのか(分析編) ~金融知識だけでは説明できない、人口構造・資産の保有構造・行動特性~

NISA・iDeCo

谷口 智明

-

【1分解説】TACOトレードとは?

運用戦略・運用商品

谷口 智明

-

NISAの地域差はなぜ生まれるのか(実態編) ~都道府県別・年齢層別のNISA口座開設率からみた実態~

NISA・iDeCo

谷口 智明

-

在職老齢年金制度と「年金の壁」65万円への引き上げ ~「エイジレス社会」に向けて広がるシニアの就労・年金・資産の選択肢~

社会保障・保険・年金

谷口 智明