- Research Report

-

2026.04.09

社会保障・保険・年金

資産形成

日本経済

人生100年時代

雇用

仕事・働き方

社会保障制度

年金制度

資産形成・資産運用

在職老齢年金制度と「年金の壁」65万円への引き上げ

~「エイジレス社会」に向けて広がるシニアの就労・年金・資産の選択肢~

谷口 智明

- 要旨

-

- 在職老齢年金の支給停止基準額が2026年4月から月額65万円に引き上げられた。いわゆる「年金の壁」が65万円になったことで、働きながら老齢厚生年金を受給する高齢者にとって年金が減額されにくくなった。本稿は、この見直しの背景と仕組みを整理し、高齢期の就労・年金・資産を組み合わせた生活設計の変化について考察する。

- 2025年通常国会では、5年ごとの財政検証を踏まえ公的年金制度が改正された。社会経済の変化や多様な働き方に対応しつつ、働き方等に中立的な制度とすることなどを目的に、在職老齢年金制度が見直された。

- 同制度では、厚生年金受給者の賃金と老齢厚生年金の合計が支給停止基準額を超えると超過分の半額が減額され、これが「年金の壁」となってきた。今回の改正で基準額が引き上げられ、就業調整をしていた高齢者には「壁」を超えた就労を後押しし、既に壁を超えて働いていた層にも年金受給額の増加をもたらすと考えられる。

- 一方で、今回の改正で年金給付額が増加すれば、将来世代の給付水準に下押し圧力となるため、高所得層の厚生年金保険料を引き上げる。具体的には標準報酬月額上限を65万円から75万円へ段階的に引き上げることで、将来の年金財政への影響はほぼ相殺されるとしている。

- 人手不足が深刻化するなか、年齢にかかわらず多様な働き方を可能にする「エイジレス社会」の実現が求められており、高齢者が有する知識・経験・技能を社会に還元できるよう、就労機会を確保していくことが不可欠だ。

- 物価上昇と長寿化のもと、公的年金だけで老後の生活水準を維持しにくくなり、多くの人が公的年金を基礎としつつ、複数の収入源を組み合わせた生活設計を志向している。「年金の壁」見直しは、個人の選択に応じて、高齢期を「就労・年金・資産」の三つの要素を組み合わせて選択する期間へと捉え直す契機となる。こうした視点を制度面から後押しするためには、就労と年金受給の両立に対して実質的なペナルティになり得るとの指摘もある在職老齢年金制度について、将来的な撤廃も含めた見直しを引き続き検討していくことが求められる。

- 目次

1.在職老齢年金制度の支給停止基準額引き上げ(2026年4月~)

在職老齢年金制度の支給停止基準額が2026年4月から月額65万円に引き上げられた。いわゆる「年金の壁」が51万円(2025年度の基準額)から65万円に引き上げられたことで、賃金を得ながら老齢厚生年金を受け取る人にとっては朗報といえる。税や社会保険料の負担が生じることで働き控えを招くとされる「年収の壁」と並んで、働きたい高齢者にとって働けば働くほど年金額が減らされる「年金の壁」の水準が引き上げられたことは、高齢期の働き方と家計に少なからぬ影響を及ぼすと考えられる。

本稿では、まず今回の在職老齢年金制度の見直しの背景と仕組みについて整理する。さらに、「年金の壁」引き上げが、物価上昇と長寿化が進むなかで、高齢期の就労・年金・資産を組み合わせた生活設計にどのような変化をもたらし得るのかについて考察する。

2.「年金の壁」の仕組みと改正内容

(1)公的年金制度改正の目的

2025年の通常国会では、5年に一度の公的年金の財政検証を踏まえた年金制度改正が行われた。今回の改正は、社会経済の変化を踏まえつつ、働き方や男女の差に中立的で、ライフスタイルや家族構成の多様化に対応した年金制度を構築するとともに、所得再配分の強化や私的年金制度の拡充等により、高齢期における生活の安定を図ることを目的としている。このため、被用者保険の適用拡大、在職老齢年金制度の見直し、遺族年金の見直し、標準報酬月額の上限の段階的引上げ、将来の基礎年金の給付水準の底上げ等の措置が講じられた。

こうした中で在職老齢年金制度の見直しについては、平均寿命・健康寿命の延伸を背景に、高齢者の活躍を後押し、働きたい人がより働きやすい仕組みとすることが、その趣旨とされている。とりわけ、高齢者等の就労を促進し、深刻化する人手不足に対応することは、経済・社会全体の持続可能性を高めると同時に、年金制度の持続可能性の確保にも寄与すると期待されている。

(2)在職老齢年金制度と「年金の壁」の仕組み・改正のポイント

在職老齢年金は1965年の年金制度改正により導入された。それ以前は「退職」が年金の支給要件とされ、在職中は年金を受給することができなかったが、この改正により、在職中であっても本来受給可能な年金額の8割が支給されることとなった(条文上は2割を支給停止とする形で規定されている)。その後は、高齢者の就労状況や年金財政等を踏まえ、制度はたびたび見直しが行われてきた。詳しくは、谷口智明(2025)の「(補論)在職老齢年金制度の変遷~時代の変化により就労促進と阻害の繰り返し」を参照されたい。

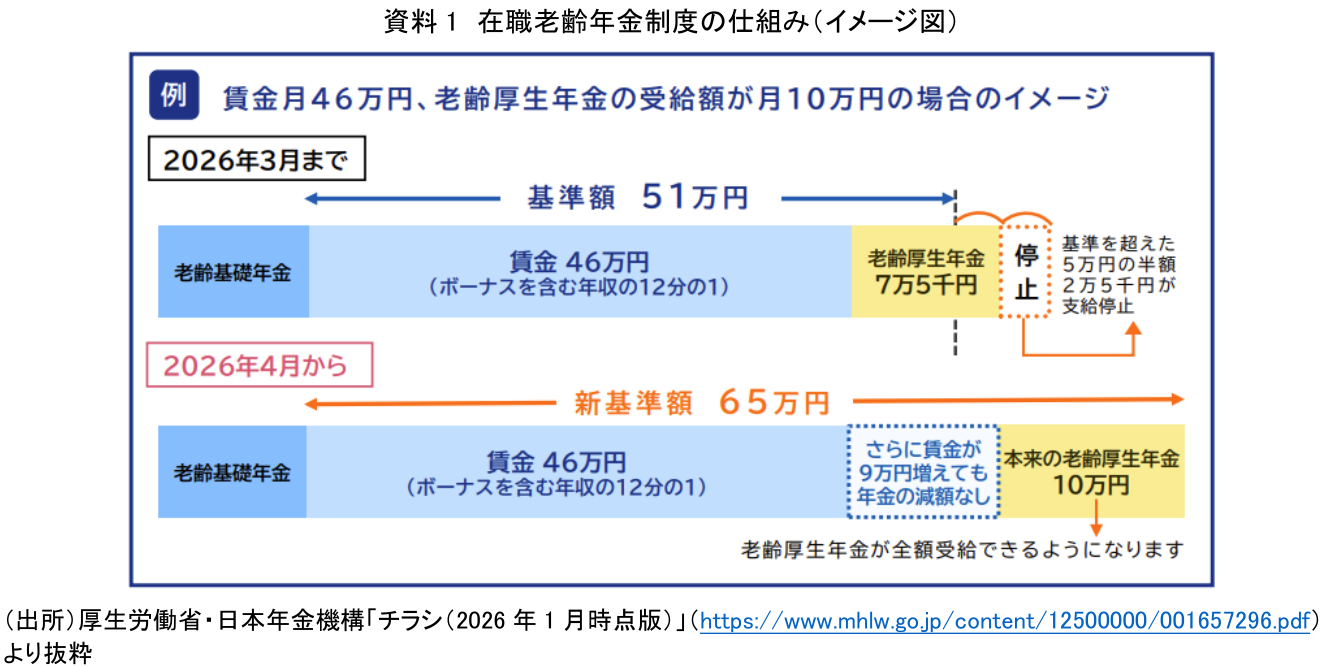

次に、現在の在職老齢年金制度と「年金の壁」の仕組みについて、厚生労働省・日本年金機構の資料等を用いて整理しておきたい(資料1)。厚生年金の適用事業所で働きながら賃金を得ている60歳以上の厚生年金受給者(会社員や公務員)は、月の老齢厚生年金と賃金(賞与の1/12を含む)の合計が「支給停止基準額」を超えると、超過分の半額に相当する老齢厚生年金が支給停止となる。この支給停止基準額を境目として、それを上回ると本来受給できるはずの老齢厚生年金の一部または全額が減額される構造が、「年金の壁」と呼ばれてきたゆえんだ。但し、老齢基礎年金は支給停止の対象外である。

また、70歳未満の場合、毎月厚生年金保険料の負担も発生する。負担分はのちに年金受給額に反映されるとはいえ、壁に該当すれば現在の老齢厚生年金は支給停止の対象になってしまう。さらに、給与以外の所得を得る人との「公平性の問題」も生じるなど、不合理な制度と考えられる。

今回の法改正により、2026年4月から支給停止基準額が51万円から65万円に引き上げられた。例えば、ひと月の賃金(46万円)と老齢厚生年金(10万円)の合計金額が56万円の場合、2026年3月までは基準額(51万円)を超えるため。超過分5万円の半額である2万5千円が老齢厚生年金から支給停止となっていた。それが、2026年4月からは新たな基準額65万円を下回ることから、老齢厚生年金は全額受給できる。年間で見れば、老齢厚生年金の受給額が30万円増えることになる。

なお、支給停止基準額は、毎年度の賃金変動に応じて改定されることとなっており、近年では2024年度が50万円、2025年度が51万円であった。今回の法改正に際しても、法案成立時(2025年6月)には支給停止基準額を62万円としていたが、その後の賃金上昇を反映し、施行時(2026年4月)には65万円へと引き上げられている。

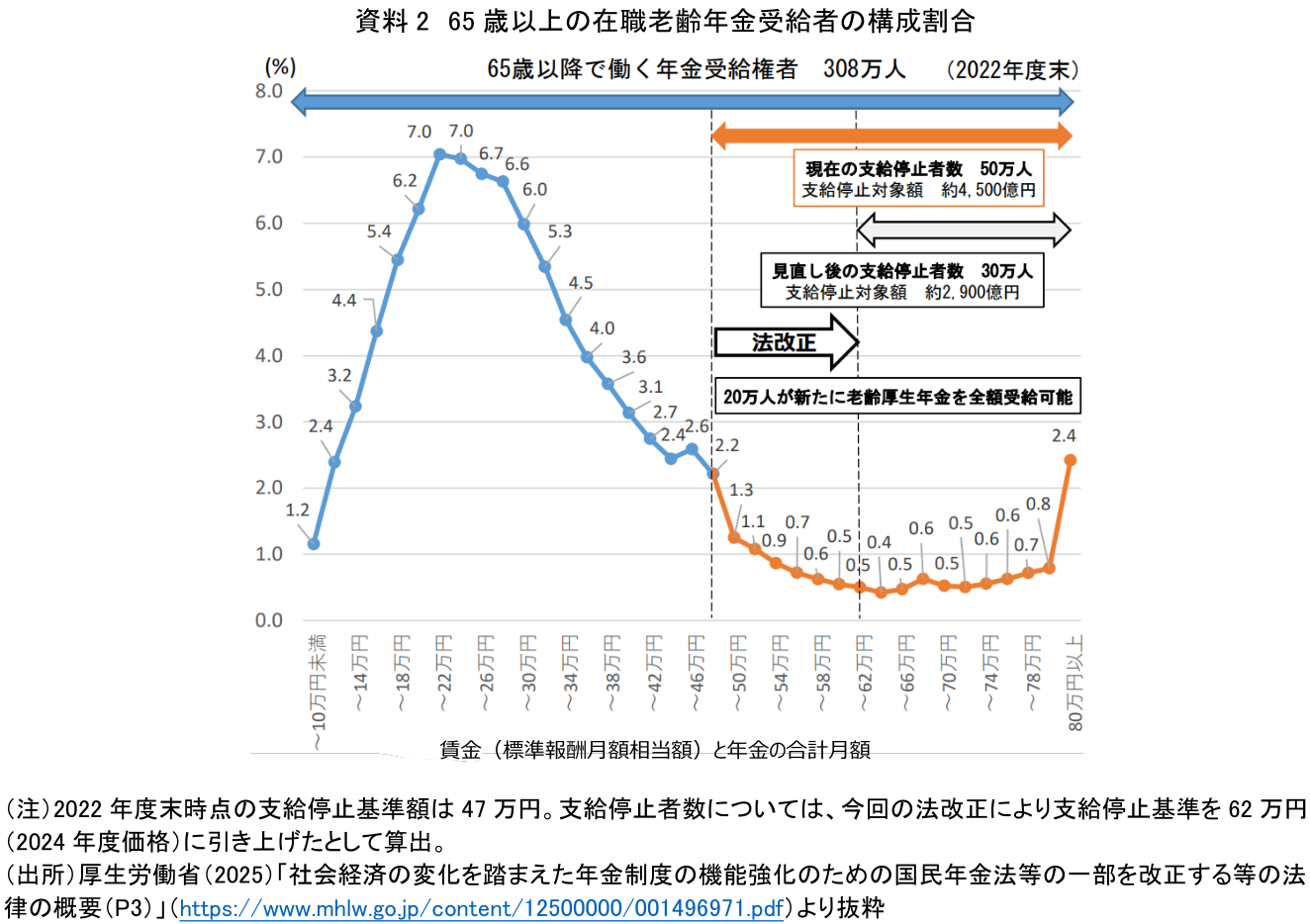

このように支給停止基準額が引き上げられるということは、年金が減額されにくくなることを意味する。厚生労働省によれば(資料2)、65歳以降で働く年金受給権者308万人(2022年度末)のうち、老齢厚生年金の支給停止者数は約50万人とされているが、今回の法改正によって、そのうち約20万人が老齢厚生年金を全額受給できる見込みだ。したがって、就業調整を行っていた高齢者にとっては「壁」を超えた就労を後押しし、既に「壁」を超えて就業していた高齢者にとっても、年金と賃金の合計に応じて程度の差はあるものの、受け取れる年金額の増加につながると考えられる。

3.標準報酬月額の上限の段階的引き上げとセット

一方で、前章でみたように在職老齢年金制度の支給停止基準額を引き上げると、年金給付額は引き上げ前と比べて増加するため、将来、年金を受け取る世代の給付水準はわずかながら下押し圧力が生じる。今回の年金制度改正では、こうした年金財政への影響を補うことも念頭に置き、高所得層の厚生年金保険料を引き上げる措置が併せて講じられた。

現在、厚生年金保険料は32段階に区分された標準報酬月額に18.3%の保険料率を乗じ、事業主と被保険者が折半して負担する仕組みとなっている。標準報酬月額には上限(現在は65万円)が設けられており、この上限を超える報酬(毎月受け取る賃金等)を得ていても、保険料はそれ以上増えない。なお、報酬は賞与とは別に扱われ、算定する際は、原則4~6月の3か月の報酬額をもとに決定される。

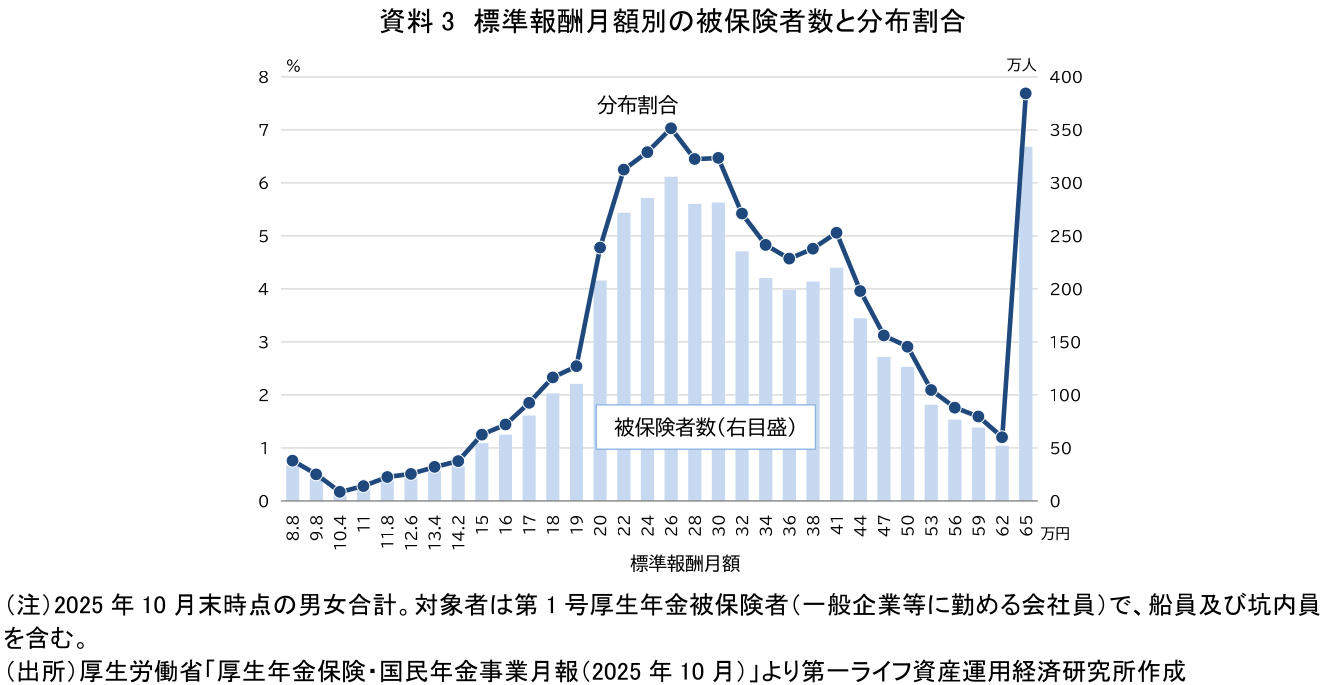

厚生労働省の統計によれば、2025年10月末現在、標準報酬月額の上限等級である65万円に該当する厚生年金被保険者の分布割合・人数がともに最も多くなっている(資料3)。上限等級に集中する、ややいびつな構造がうかがえる。この上限設定の考え方として、年金の給付額に大きな差が生じないようにする、すなわち高所得者の年金額が過大にならないようにすることに加え、保険料を折半する企業負担が過度に増えないようにすることを考慮して、標準報酬月額の平均の2倍に相当する水準に設定されている。一方で、健康保険の標準報酬月額の上限等級は139万円であり、厚生年金の上限と比較すると、その水準には大きな開きがある。

こうした状況を踏まえ、今回の法改正では標準報酬月額の上限等級を見直し、高所得の会社員や公務員とその事業主が負担する厚生年金保険料を引き上げることとされた。具体的には、標準報酬月額の上限を2027年9月に68万円、2028年9月に71万円、2029年9月に75万円へと、現在の65万円から75万円に段階的に引き上げる。例えば、現在は上限等級65万円に該当する人が、改正後に75万円に該当するケースでは、2029年9月以降、保険料は労使合計で月額18,300円(本人負担9,150円)増加することになる。ただし、上限見直しに伴い保険料が増加した分は、当然ながら将来の年金給付額にも反映される。

年金財政の観点でみると、保険料収入が増加するだけでなく、その追加的な保険料が将来の年金給付に反映されるまでの間、年金積立金として運用されることで運用益にも上乗せされる。その結果、厚生年金全体の給付水準の底上げも期待できるわけだ。財政検証によれば、在職老齢年金の支給停止基準額(2024年度価格)を50万円から62万円に引き上げた場合であっても、標準報酬月額の上限等級を65万円から75万円へ引き上げることにより、将来の年金財政への影響はほぼ相殺されるとされている。

4.物価上昇と「年金の壁」見直しで広がる就労・年金・資産の選択肢

少子高齢化と人口減少が進むなか、深刻化する人手不足への対応は、わが国にとって大きな課題となっている。持続可能な経済社会を築くためには、年齢にかかわらず個人の選択に対して公平・中立で、多様な生き方や働き方を阻害しない「エイジレス社会」の実現が求められる。そのためには、高齢期においても多様な活躍を支え、高齢者が有する知識・経験・技能といった人的資本を社会で活かせるよう、就労機会を確保していくことが不可欠だ(注1)。こうした就労機会の確保は、人手不足の緩和に資するだけでなく、近年の物価上昇により、公的年金だけでは従来どおりの生活水準を維持しにくくなりつつある高齢者の暮らしを支えるうえでも重要である。物価が上がる一方で年金の増え方には限度があるため(注2)、同じ年金額でも買えるものが少なくなるおそれがあり、高齢期の就労や資産形成など自助的な備えの役割は、これまで以上に大きくなっている。

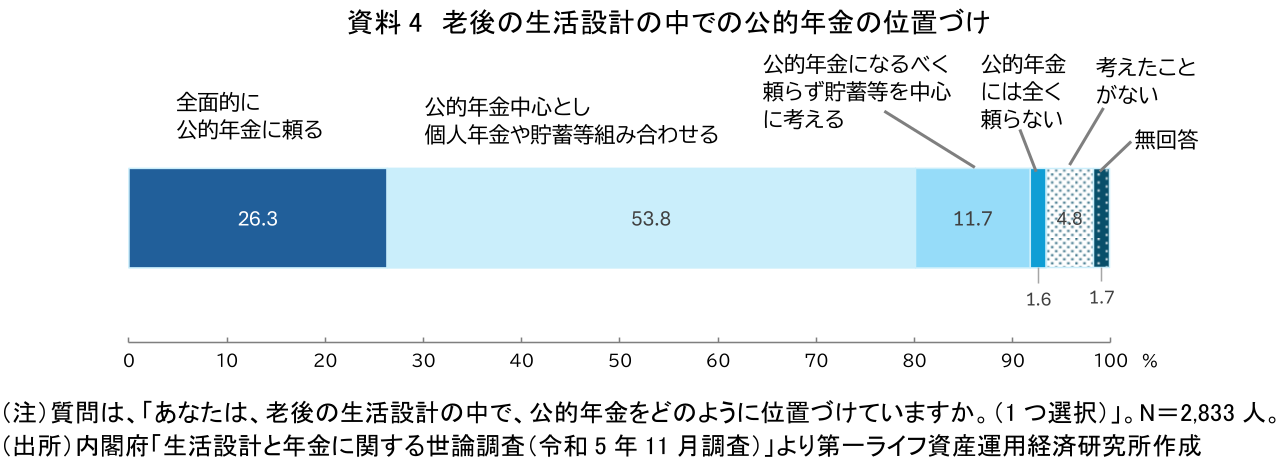

内閣府の世論調査によれば(資料4)、老後の生活設計において「全面的に公的年金に頼る」とする人は26.3%にとどまり、過半数の53.8%が「公的年金を中心とし、これに個人年金や貯蓄等を組み合わせる」と回答している。さらに、「公的年金にはなるべく頼らず、できるだけ個人年金や貯蓄等を中心に考える」「公的年金には全く頼らない」という回答も含めると、7割弱の人が公的年金への全面的な依存を避け、複数の収入源を組み合わせて老後の生活設計をしようとする姿がうかがえる。

今回の「年金の壁」見直しは、こうした国民の意識も鑑みれば、高齢期を「引退後の年金・資産の消費期間」と捉えてきた従来のライフコース観を見直す契機となろう。長寿化するなかで、働きながら年金を受給しやすくなることにより、個人の選択に応じて、「就労・年金・資産を組み合わせて生活設計する期間」として位置づけ直すことが可能になる。とりわけ、高齢期における勤労所得の継続は、金融資産の早期取り崩しを抑え、結果として資産の持続性(いわゆる資産寿命)を高める効果を持ち得る。

そこで、60代後半以降も見据えた長期的なキャリア設計と家計設計を一体的に捉え、「いつまで働くか」「いつから、どの程度年金を活用するか」「どのようなペースで資産を形成し、取り崩すか」を総合的に考えるライフコース思考が一層重要になる。「就労・年金・資産」の三つをどの程度組み合わせられるかは、健康状態や就業機会等により個人差があるものの、これらの要素の組み合わせ方を主体的に選択する視点は、高齢期の経済的安定を高めるだけでなく、マクロの観点からも労働供給力の維持・強化や社会保障制度の持続可能性の確保に資すると期待される。こうしたライフコース思考を制度面から後押しするためには、就労と年金受給の両立に対して実質的なペナルティになり得るとの指摘もある在職老齢年金制度について、将来的な撤廃も含めた見直しを引き続き検討していくことが求められる。

【注釈】

-

独立行政法人労働政策研究・研修機構「JILPT 資料シリーズ No.284 2023 年度版労働力需給の推計-労働力需給モデルによるシミュレーション」の「成長実現・労働参加進展シナリオ」によれば、2022年から2040年の約20年間で現役世代の就業者数は632万人(概ね千葉県の人口に相当する規模)減少する。一方で65歳以上の就業者数は523万人増加し、全就業者数に占める割合は21.7%、およそ5人に1人にまで拡大すると推計している。

-

公的年金の給付額は物価や賃金に連動するものの、現役世代の減少や平均余命の伸びを踏まえて給付の伸びを抑える「マクロ経済スライド」が適用されるため、インフレが続くと年金の実質的価値は徐々に目減りしていく。

【参考文献】

-

厚生労働省(2025)「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」

-

谷口智明(2025)「年金『50万円の壁』解消へ~『エイジレス社会』に向けた高齢者の就労促進と企業の人手不足緩和に期待~」

-

村上隆晃(2026)「【1分解説】デキュムレーションとは?」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用