- Flash Insights

-

2026.07.01

資産形成

金融リテラシー・金融経済教育

年金制度

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン

~資産形成と金融教育で日本をリード~

鄭 美沙

1. 低い現金・預金比率

本シリーズでは、FIFAワールドカップ2026出場国における資産形成の制度や現状などを概観する。第5弾となる本稿では、グループリーグで日本と対戦したスウェーデンを取り上げる。

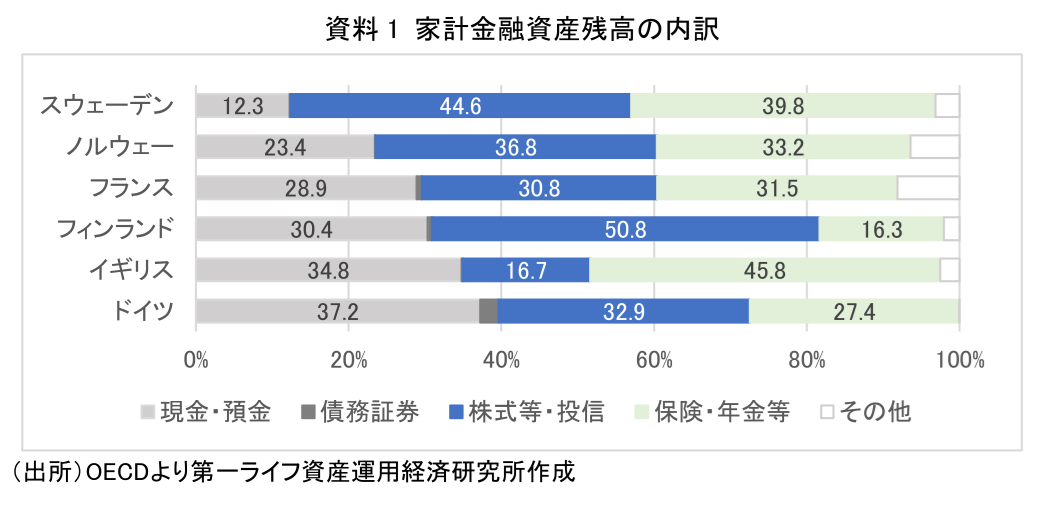

スウェーデンは、家計金融資産に占める現金・預金の比率が12.3%と、北欧諸国や主要な欧州諸国と比較して際立って低い(資料1)。一方で、株式や投資信託、保険・年金等の比率が高い。さらに、AFG・OEE(2025)によると(注1)、家計資産のうち、投資信託や年金等を介さずに直接保有する株式の割合は12%であり、ユーロ圏平均の6%を上回っている。直接株式を保有する人は減少しているとの指摘もあるが(注2)、それでもなおスウェーデンは個人による株式保有が進んでいる国といえる。

OECD(2026a)は、その背景として、所得・貯蓄水準の高さに加え、使いやすい資産形成制度や比較的高い金融リテラシーを指摘している。以下、それらを概観する。

2. 資産形成を支える制度~プレミアム年金・ISK~

スウェーデンの公的年金は、賦課方式だが個人の拠出とみなし運用益に応じた年金額が支給されるNDC(概念上の拠出建年金)と、実際に積立・運用を行う拠出建年金の二本立てとなっている。前稿(FIFAワールドカップ2026出場国の資産形成(3)ノルウェー)で紹介したノルウェーもNDCを採用しているが、スウェーデンではこれに加えて「プレミアム年金」と呼ばれる拠出建年金が設けられている点が特徴的である。つまり、公的年金でありながら、国民が資産運用を通じて金融市場に参加する仕組みとなっているのである。

プレミアム年金は2000年に導入された。税引き前給与の2.5%が個人の年金口座に拠出され、加入者は登録されたファンドの中から運用商品を自ら選択する。商品を指定しない場合は、デフォルトファンドであるライフサイクルファンドで運用される。個人がファンドを選択する仕組みは、特に金融リテラシーの低い層にとって選択負荷となる可能性もある。そのため、プレミアム年金では、デフォルトファンドの質が制度全体の成否に影響を与える重要な要素と考えられる。

また、2012年には、投資貯蓄口座(ISK)という税制が簡素化された口座が導入された。これは、実際の利益ではなく口座の残高に応じてみなし課税がなされるというもので、成人の約半数が口座を保有している。日本のNISA口座は運用益(売却益や配当・分配金)が非課税となるため、投資収益への課税を軽減する制度である。一方、ISKは実際の運用益ではなく、口座残高に基づくみなし課税を行うことで、申告や損益計算の手間を大幅に軽減する制度である。つまり、ISKの本質は「非課税」よりも「簡便性」にあり、投資への心理的・事務的ハードルを下げた点が特徴といえる。そうした効果から、若年層や初めて投資を行う人を含む個人投資家の資本市場への参加を大幅に増加させたと評価されている(OECD、2026b)。

さらに、2025年には非課税枠が導入された。2025年は15万SEK(約250万円)まで、2026年からは30万SEK(約500万円)までが非課税となっている(注3)。政府は、この非課税枠の導入について、インフレの影響により家計が厳しい状況に置かれるなか、家計の長期的な資産形成を促進することを目的と説明している(スウェーデン政府, 2023)。家計による株式保有が進展しているなかでも、経済環境の変化に応じて投資を後押しする政策が継続的に講じられているようだ。

このように、スウェーデンでは長年にわたり、国民の投資を促進する制度や税制上の優遇措置が継続的に整備されてきた。それらの積み重ねが、株式投資文化の形成に寄与してきたと考えられる。

3. 高水準の金融リテラシー

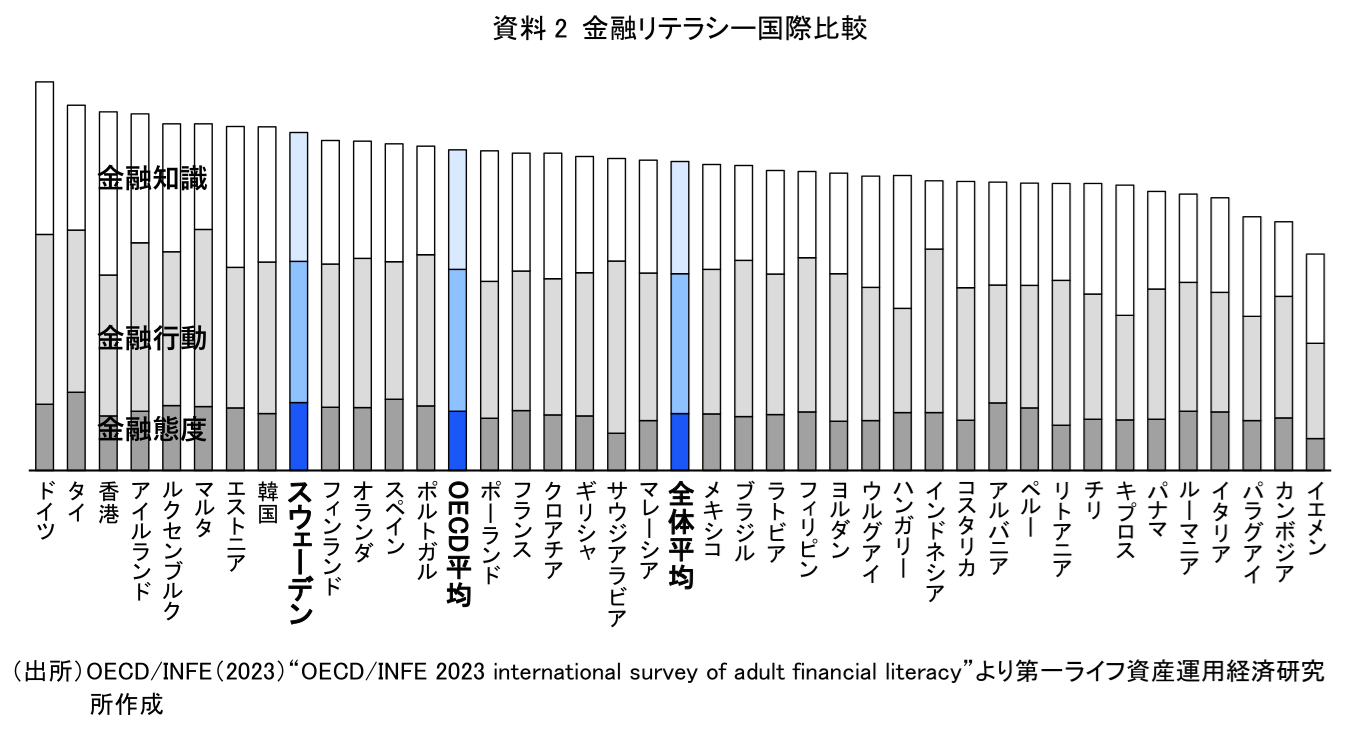

スウェーデンは金融リテラシーの水準も高い。OECD/INFE(注4)による成人の金融リテラシーに関する国際調査では、39カ国・地域中9位と高い水準にある(資料2)。日本は本調査に参加していないが、金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」によると、日本の金融リテラシーは、フランス(15位)を下回る水準のため、スウェーデンよりも低いと推察される。

スウェーデンの金融リテラシーが高水準である背景には、あらゆる年代やライフステージの人々をターゲットとした、政府による金融教育の取組みがある。スウェーデン金融監督庁によると、例えば、小学生向けには家計管理、大学生には年金や経済学、高齢者には相続や財産管理など、生涯にわたる金融教育を推進している。

その推進策の一つとして、2010年に金融教育全国ネットワークが設立された。ここでは、スウェーデン金融監督庁など政府機関、金融機関、企業、各種団体が連携し、教育プログラムや無償教材の提供を行っている。このネットワークによる金融教育活動は、「Gilla din ekonomi(厚生労働省訳『金銭管理が好きになる』)」というブランド名のもとで展開されている(厚生労働省、2026)。

日本においても金融経済教育の推進が課題となっており、生涯にわたる学習機会の提供など、スウェーデンの取組みは示唆に富む。その中でも特に、家計やお金について「好きになる」というメッセージ性は特に参考になる点と考えられる。日本の金融経済教育は、これまでは金融トラブルの防止や、近年では投資を活用した資産形成の促進などが重要なテーマとなってきた。資産形成が促進される背景には、老後資金への不安や自助努力の必要性があり、その動機は必ずしも前向きなものばかりではない。しかし、長期的な資産形成を行ったり、金融リテラシーをアップデートし続け、変化する金融経済状況に対応したりするためには、まず自らの家計や資産に関心を持ち、お金に対して能動的に向き合う姿勢を育むことが重要である。そのため、日本においても「金銭管理が好きになる」のような前向きなメッセージを掲げ、お金との望ましい関係性を育むという視点を金融経済教育の中に取り入れていくべきだろう。

また、日本において、家計金融資産に占める有価証券の割合を2040年までに4割程度へ引き上げる目標を政府が掲げる方針と報じられている。ワールドカップでは引き分けに終わった日本とスウェーデンだが、資産形成という点ではスウェーデンがリードしている。その先進性は、単に株式保有比率が高いことだけではなく、1)公的年金を通じた長期分散投資への参加、2)簡便な投資口座制度、3)生涯を通じた金融教育、という三層構造によって、投資が生活インフラの一部となっている点にある。こうしたスウェーデンの状況を踏まえると、日本が4割の目標を実現するにはNISAのような投資を後押しする制度だけでなく、金融経済教育や年金を含めた多面的な取組みを通じて、投資を身近なものとして浸透させていくことが重要である。

投資を一時的な政策課題にとどめず、社会に根付いた文化として育んできたスウェーデンから、日本が学ぶべき点は少なくない。

【注釈】

-

AFGはフランス資産運用協会(Association Française de la Gestion Financière)。OEEは欧州貯蓄研究所(Observatoire de l'Epargne Européenne)であり、貯蓄に関する研究等を行う非営利団体。

-

OECD(2026a)によると、企業の株式を直接保有している人口の割合は、2000年の22%から2025年には9%に低下している。ただし、家計の資本市場参加の減少を意味するわけではなく、パッシブ型のインデックスファンドなど、他の金融商品の存在感と人気が高まっている影響と考えられる。

-

1SEK(スウェーデン・クローナ)=16.5円で計算。非課税の上限は、KFと呼ばれる生命保険型の投資口座や、EUが導入した任意加入の個人年金であるPEPP(汎欧州個人年金商品)の残高と合算して適用される。

-

OECD/INFEはOECD金融教育に関する国際ネットワーク(International Network on Financial Education)。

【参考文献】

-

スウェーデン金融監督庁“Education”(最終閲覧日:2026年7月1日)

-

スウェーデン政府(2023) Sänkt skatt på investeringssparkonto (ISK). 2023年12月18日

-

厚生労働省(2026)「令和7年度海外制度報告」

-

AFG・OEE(2025)“Households’ long-term savings and stock market participation in Europe”.

-

OECD(2026a)“The Swedish Equity Market, Assessment and Policy Recommendations 2026”

-

OECD(2026b)“OECD Economic Surveys: New Zealand 2026”

-

OECD/INFE(2023)“OECD/INFE 2023 international survey of adult financial literacy”

【関連レポート】

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン