- Investment Navigator

-

2026.06.22

資産形成

金融市場

株価

資産形成・資産運用

株価急騰下の個人投資家の動向に変化

~金額ベースでは変わらず売り超しも、売買高は買い越しに~

嶌峰 義清

- 要旨

-

- 半導体関連株が急騰する形で上昇を強めている株式市場において、個人投資家の売買行動に変化が現れている。

- 従来、個人投資家は株価の上昇局面では売り超し、下落局面では買い越しとなる“逆張り”的な売買パターンが多かった。今局面においても、売買代金ベースでは同様のパターンとなっている一方で、売買高ベースでは買い越し基調となっており、従来とはやや異なる。

- こうした変化の背景には、急騰するハイテク株の利益確定売りの資金が、割安な銘柄への投資にすぐに回るなど、個人の投資意欲が非常に強いことを示唆している。その背景には、空前の半導体・AIブームや、イラン情勢が落ち着く兆候を見せ始めたことが挙げられる。また、日本の物価上昇基調が定着していることも、株式資産運用に投資家が積極的になっていると考えられる。

1. 相場に“逆張り”が基本の個人投資家

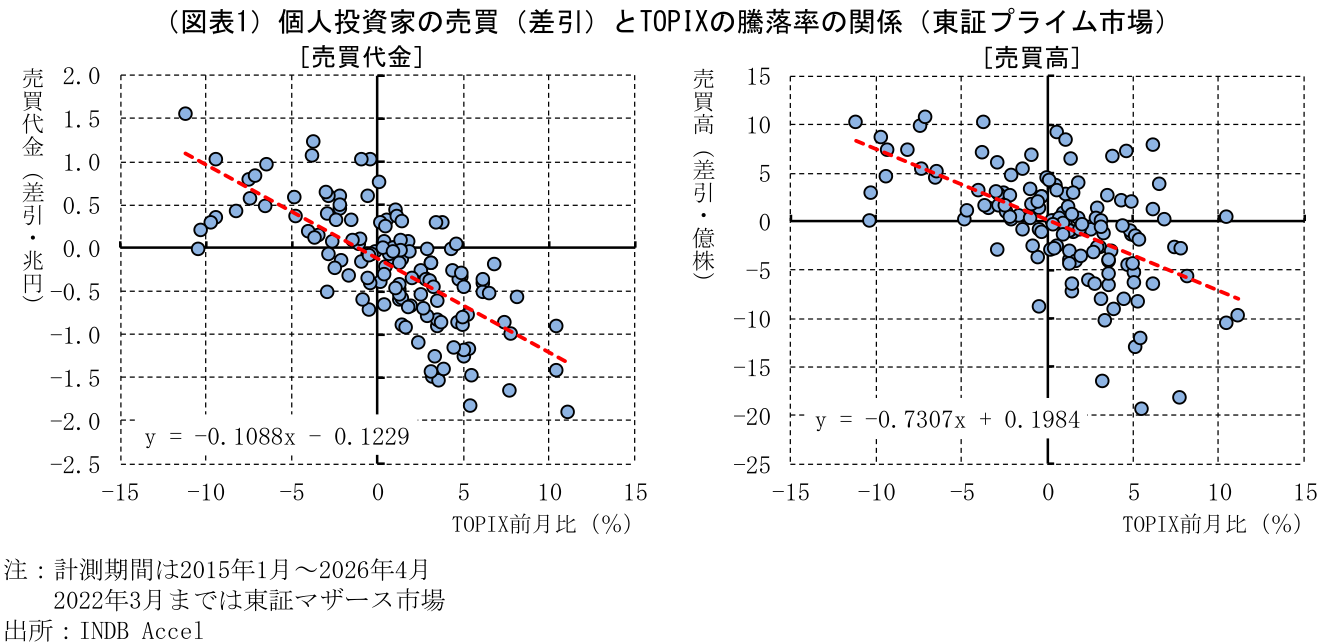

日本の株式市場において、個人投資家の売買は相場の動きと反対の“逆張り”となる傾向が強い。すなわち、株価の上昇局面では売り超し、下落局面では買い越しとなるケースが多い。これは特段変わったものではなく、「株価が上昇して含み益が出たら売って利益を確定し、株価が下落して割安と考えれば買う」という基本的な投資行動に沿ったものだ。実際、TOPIXの騰落動向と個人投資家の売買(差引)との間には負の相関が確認される(金額ベースでも株数ベースでも)。すなわち、TOPIXの上昇率が大きいほど個人投資家の売り越しが大きくなる一方、TOPIXの下落率が大きいほど個人投資家の買い越しは大きくなるという関係がある(図表1)。

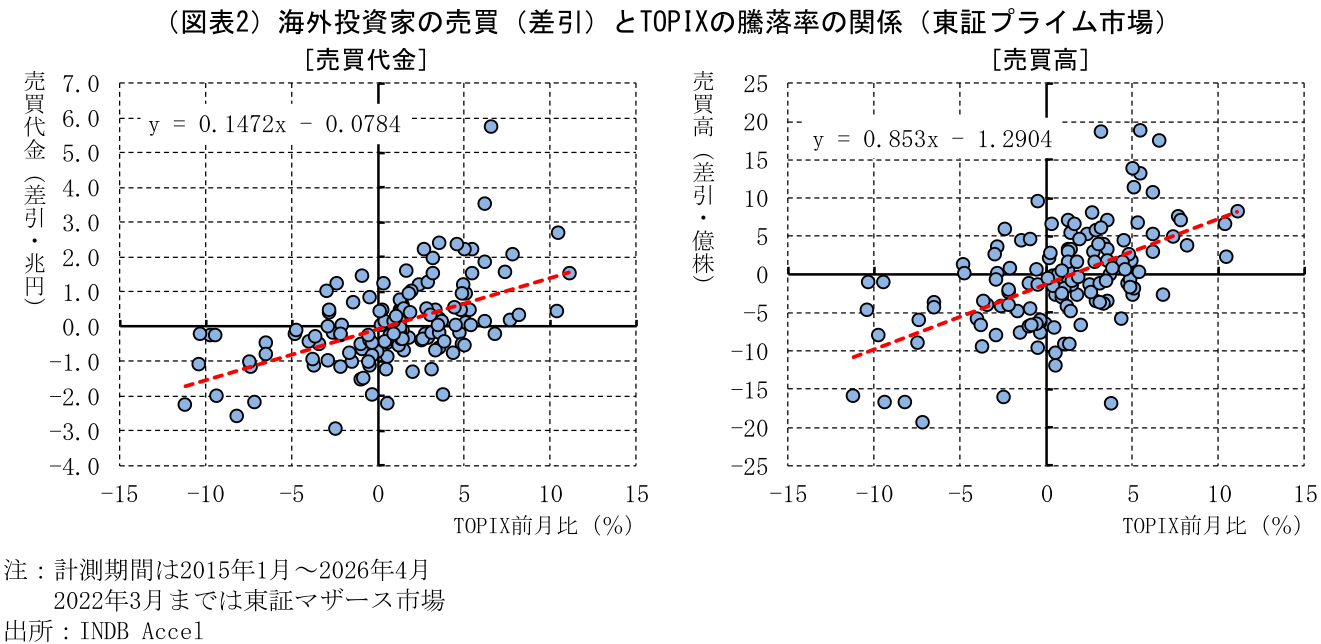

一方、海外投資家の売買は“順張り”傾向が強い。すなわち、株価が上昇している局面では買い越し、下落している局面では売り越しとなるケースが多い(図表2)。これは、海外投資家の多くはグローバル運用を行っており、他国株などと比較して日本株の上昇(下落)が大きい局面で日本株への配分を増やす(減らす)傾向があることや、ベンチマーク運用の結果などに起因すると考えられている。

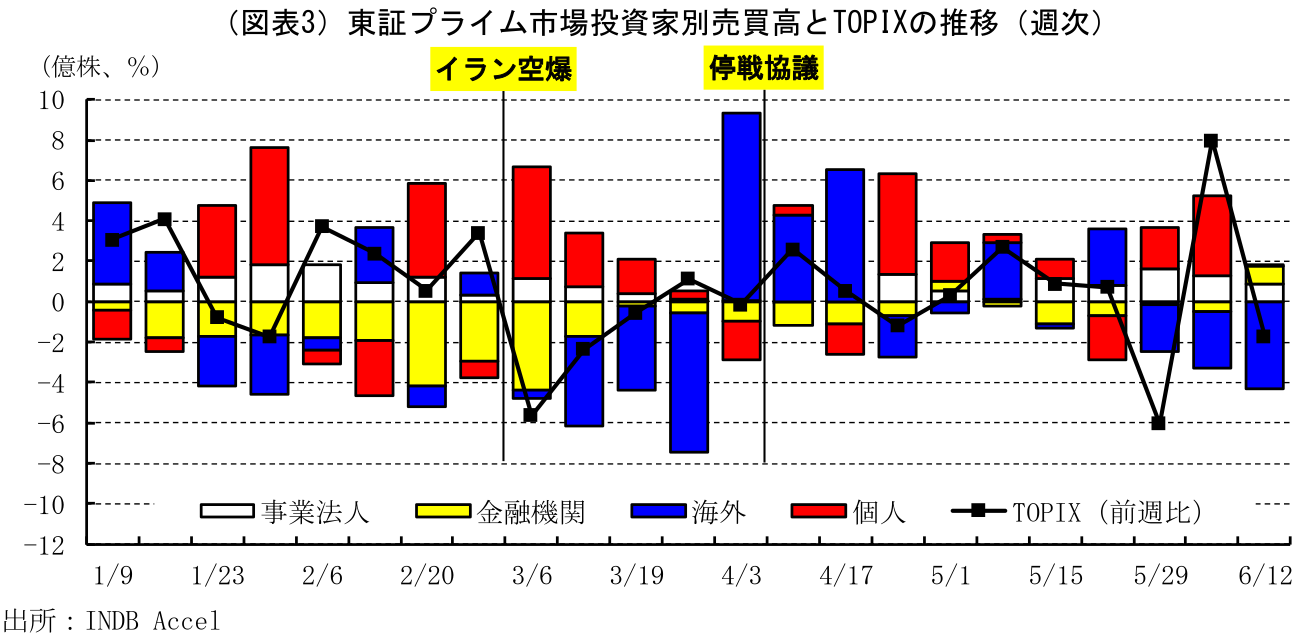

2. 停戦後の株価急騰局面では売買高ベースで買い越している個人投資家

4月7日に米国とイランが停戦協議開始で合意に至って以降、株価は半導体関連株やAI関連株を中心に急騰した。この期間の株価の上昇は偏っていることが特徴で、4月7日から6月19日までのTOPIX株価指数の上昇率は+10.7%となっているのに対し、同期間の日経半導体株指数は+109.1%となっている。

この局面(4月6日~6月12日)における個人投資家の東証プライム市場の売買動向を見ると、売買代金ベースでは6543億円の売り越しと[株価上昇時には売り超し超過]という、これまでの個人投資家のパターンと同じであるのに対し、売買高ベースでは11億444万株の大幅買い越しを記録しており、これまでのパターンとは異なる傾向を見せた。同期間の売買高ベースでの買い越し幅は、自社株を中心に買い越し基調が続く事業法人の7億8103万株、順張り傾向が続く海外投資家の4億1723万株を上回る規模だ(図表3)。

3. 株高期待が強い中で、物色対象の拡大が上昇局面の買い越しに繋がったか

このようなあまり見ることのない個人投資家の売買動向の背景には、空前の半導体・AIブームや、イラン情勢が落ち着く兆候を見せ始めたことで、投資家が物色対象を拡大し、確定した利益をすぐに他の銘柄への投資に回していることを示唆している。

投資家は保有株が上昇することで運用収益を上げることができる(現物投資の場合)。半導体・AI関連株の急騰によって保有株を売却して利益を確定した投資家は、これまでであれば割安と考える投資対象(銘柄)が出るのを待つため、株価が上昇する局面では売買代金、売買高とも売り越し超過となっていた。しかし、①一部の銘柄の上昇があまりに大きく、関連する出遅れ株の相対的な割安感が強まったこと、②不透明ながらも、イラン情勢について先行き楽観的な見方も徐々に増えたこと、などから、売却して得た資金がすぐに別の銘柄への投資に回ったことで、株価の上昇基調が続く中で売買代金は売り越し超過(高く売って安く買う)、売買高は買い越し超過(単価の高い株を少数売却し、単価の安い株を多数購入)という形になったものと推察される。

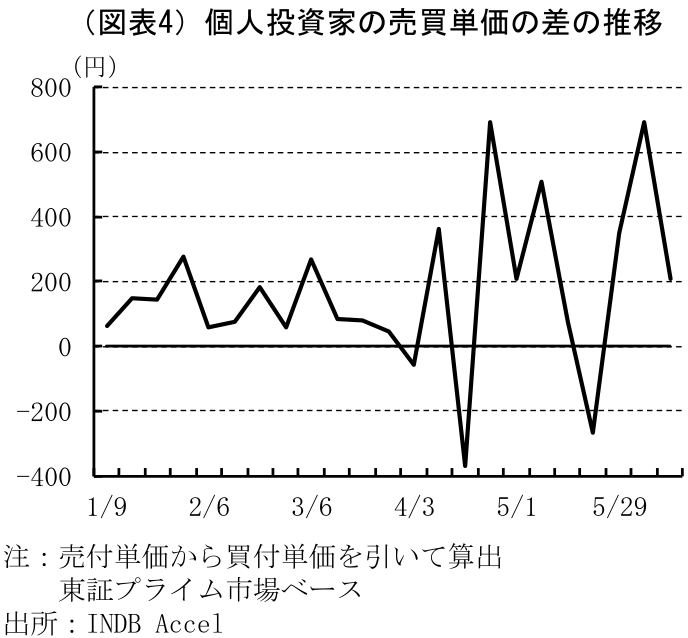

東証プライム市場における個人投資家の売付単価と買付単価の差を見ると、基本的にはプラス(高く売って安く買う)傾向にあるが、特に4月に入ってからはプラス幅が拡大している(図表4)。この期間の個人投資家が値がさ株を売却し、多くの低位株を購入していたことが示唆される。

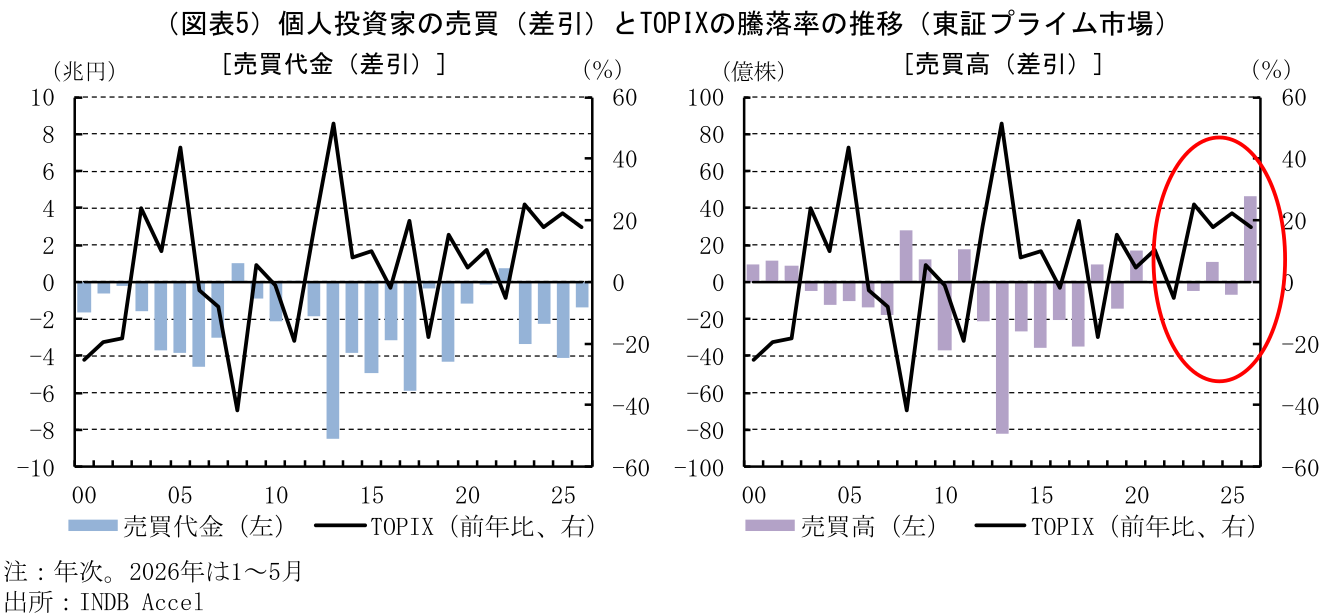

さらに、ここ数年は売買高ベースでは“順張り”に近い傾向が現れている。個人投資家の年間ベースの売買動向と株価の関係を見ると、これまで述べてきたように基本的には“逆張り”の傾向にあるものの、売買代金ベースではその動向が依然として明確な一方で、売買高ベースでは、ここ数年の相関が薄らいでいるように見られる(図表5)。特に今年については、TOPIXが+18.7%上昇する中、個人投資家は6893億円の売り越しとなった一方、売買高では23億1172万株の買い越しとなっており、株数ベースでは“順張り”となっている。

このように、株価が上昇して“益出し”をした投資家が、すぐに次の投資に向かう背景には、前述した足元の特有な環境(AI・半導体ブーム、イラン情勢)の他に、日本で物価上昇が定着し、簿価ベースで見た経済規模(名目GDP)が拡大傾向を辿り始めたことも大きい。企業業績は簿価で計るため、同じように簿価で計る名目GDPの影響を受ける。ここ数年、売買高ベースでは“順張り”に近づいている背景には、物価高という株価には追い風となる要因も影響していると考えられる。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学

執筆者の最近のレポート

関連テーマのレポート

-

政府の家計金融資産「株・投信・債券40%目標」を世代別にどう読むか ~40%に近い若年層、保有額が大きい60歳代・70歳以上~

資産形成

谷口 智明

-

米国の老後資金は、貯めて、増やして、取り崩す ~米国の資産運用に関する税制優遇制度(401(k)、IRAなど)の概要~

資産形成

重原 正明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】72の法則とは?

資産形成

永原 僚子

-

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか ~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

資産形成

谷口 智明