- Flash Insights

-

2026.04.08

年金・保険

その他

資産形成・資産運用

常態化するマクロ経済スライド発動によって高まる 資産運用の重要性

~ラストピースとしての国内債~

奥田 宏二

- 目次

1. マクロ経済スライドに存在する制度と個人のコンフリクト

2026年度の公的年金の給付額は、国民年金(基礎年金)で前年度に比べ1.9%増、厚生年金(報酬比例部分)で2.0%増える。厚生労働省によると、国民年金(1人分、満額)は7万608円、厚生年金(夫婦2人の標準的な年金額)で23万7279円だ。いずれも4年連続のプラス改定だが、マクロ経済スライドの発動も4年連続になる。常態化してきたマクロ経済スライドは公的年金制度の持続可能性を高める一方、個人レベルでは老後の購買力低下という問題に直面する。本稿では、このコンフリクトを緩和するにはどのような政策手段が考えられるのかという点について個人の資産運用を絡めて論じてみたい。

2. 年金改定とマクロ経済スライド

年金額は物価や賃金の変動に対応するため、毎年改定する。参照する指標は消費者物価指数(CPI)と賃金の変動率だ。2025年のCPIは前年に比べ3.2%上昇、名目賃金の増加率(注1)は2.1%だった。物価が名目賃金の伸びを上回っている場合、現役世代の負担に配慮して名目賃金を年金改定に用いる。

2026年度の年金額改定率を決める基準は名目賃金の増加率である2.1%で、これに対してマクロ経済スライドの調整が入った。調整率は被保険者数の変化率(プラス0.1%)と平均余命の伸びを勘案した一定率(マイナス0.3%)の足し算で算出する。人口減少するなかでも女性や高齢者らの就業増加によって被保険者数が伸びた結果、2026年度はマイナス0.2%になった。国民年金のマクロ経済スライドはこのマイナス0.2%の調整率がそのまま適用されたのに対し、厚生年金は2030年度を予定する次期財政検証の翌年度まで調整率を3分の1にすることが決まっており、調整率はマイナス0.1%に縮まった。

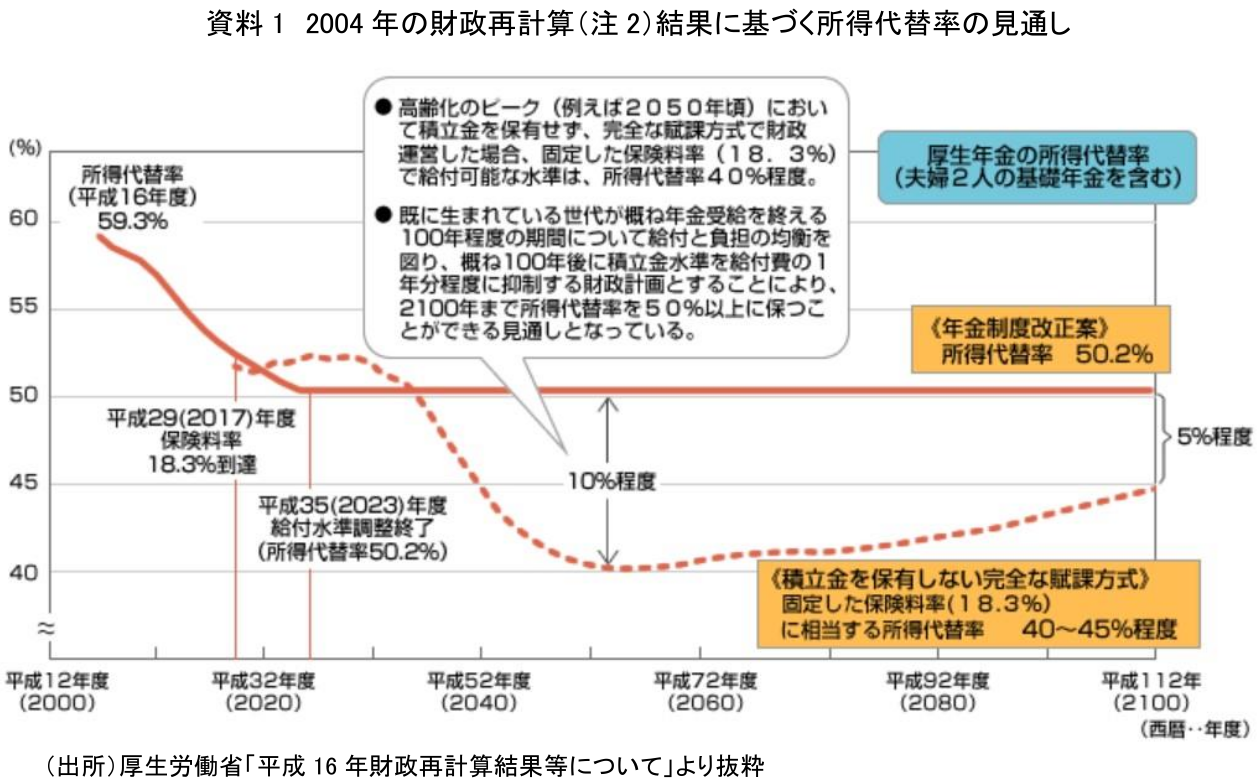

公的年金の改定率を賃金の伸びより低くするということは、公的年金の給付水準を表す所得代替率(現役世代の手取り収入に対する年金額の割合)が低下していくことを意味する。2024年度の所得代替率は61.2%だ。厚生労働省が2024年に実施した財政検証によれば、日本経済が過去30年と同じ成長を続けるとするケース(過去30年投影ケース)で、マクロ経済スライドの発動が続く2057年度に50.4%まで低下する。マクロ経済スライドによる調整が終了すれば、物価と賃金の上昇に応じた年金改定が行われるようになる。

なお、マクロ経済スライドを導入した2004年時点では、2023年度に所得代替率が50.2%に低下するとの見通しだった。ところがマクロ経済スライドはデフレが長引いたことで計画通りに発動せず、所得代替率は2004年度時点(59.3%)よりむしろ上昇した。少子高齢化の進行に伴って、公的年金に対する不安は1990年代以降に社会で強く意識されるようになったが、マクロ経済スライドによる購買力の低下は近年の物価上昇によって、じわじわと現実化してきた問題なのだ。

3. マクロ経済スライドは国民年金への影響が大きい

マクロ経済スライドは国民年金への影響が大きい。2024年の財政検証では、厚生年金のマクロ経済スライドの調整は2026年度で終える見通しなのに対し、国民年金は2057年度まで続く見通しだ(過去30年間投影ケース)。この場合、国民年金の所得代替率は36.2%から25.5%まで低下する。政府は2025年の年金制度改革法で、厚生年金の積立金と国庫負担を活用して、国民年金のマクロ経済スライドの調整期間を短くする案を検討した。こうすることで国民年金の所得代替率に歯止めをかけることができるが「厚生年金の流用」などの批判があり、次回(2029年の見通し)の財政検証時の検討項目にとどめた。

4. 低年金対策としての私的年金

マクロ経済スライド自体は世代間の給付のバランスを取るものであり、発動によって制度の持続可能性は高まる。一方、個人からすれば、年金の購買力が低下するといった問題が生じる。このコンフリクトを先鋭化させずに、緩和させていくことが政策課題である。

国民年金の給付水準を底上げする有力な手段としては、加入期間を40年から45年に延長するといったことも挙げられる。加えて、公的年金の世界にとどまらない政策的支援が必要ではないか。例えば、確定拠出年金などの一層の拡充だ。ドイツでは私的年金に対し、政府がマッチング拠出するリースター年金がある。米国では2025~2028年に生まれたすべての子どもに政府が1000ドルを拠出し、インデックスファンドに投資する制度が7月から始まる。こうした海外の制度を参考に、就職氷河期世代でフリーターの期間が長く、国民年金のみの加入期間も長かった人や金融資産の少ない人らに手厚く支援し、個人の資産形成を後押しすることが一案だろう。将来の低年金リスクのある人が個人型確定拠出年金(iDeCo)を使う際、政府がマッチング拠出するようなイメージだ。

5. デキュムレーションが重要

課題は、将来の低年金者を減らすためにできるだけ多くの人が自身の運用によって金融資産を築けるようにするということだけにとどまらない。公的年金の購買力が低下していくことを踏まえれば、今より多くの人が将来的に資産を取り崩す必要性が高まっていく。計画的に取り崩し、生活費などに使うデキュムレーションの重要性が高まる。デキュムレーションを念頭に置くと、ポートフォリオを変化させていくことへの意識が欠かせない。

年齢が若く、安定した収入が長期で見込める場合は株式の割合を高くしてリターンを追求し、年齢が上がって使う段階が近づくと、債券など比較的ボラティリティの低い資産の割合を増やしていくのがセオリーだ。ところが、低金利が長く続いた日本では個人の食指が動く国内債や関連商品が乏しかった。結果として、人気のある外国株投資信託か預金・現金といったやや極端な選択に陥りがちだった。

金利の復活によって、国内債や関連商品を取り巻く環境は改善している。マネー・マネージメント・ファンド(MMF)が復活し、報道によれば、2025年度は個人向け社債の発行額が過去最高を更新した(注3)。国債や社債で運用する確定利付き型保険(GIC)への関心も高まっているようだ。一定の利回りが期待できるようになった国内債は、個人の資産形成のラストピースになり得る。個人の国内債保有が増えれば、結果として国債市場の安定にも資するだろう。

【注釈】

-

公的年金の改定率に用いる賃金変動率は、直近3年度平均の実質賃金変動率に前年のCPIの変動率を足して算出する。2026年度の改定額に使ったのは、2022~2024年度の実質賃金変動率でマイナス1.1%だった。これに2025年のCPIの上昇率(3.2%)を加えて、名目賃金変動率を2.1%としている。

-

財政再計算は5年に1度公的年金制度の収支見通しを作り、将来の保険料水準など給付と負担水準を見直す役割を果たしていた

-

日本経済新聞電子版(2026年4月4日)「社債発行6年ぶり最高15.8兆円、ソフトバンクG首位 目立つ個人購入」

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障