- Research Report

-

2026.06.17

資産形成

NISA・iDeCo

金融リテラシー・金融経済教育

マネー

金利

資産形成・資産運用

新NISA時代でも、家計はなぜ預貯金を選ぶのか

~家計調査でみる「貯蓄から投資」の現在地と次の変化~

谷口 智明

- 要旨

-

-

新NISAや株価上昇を背景に、家計の資産形成において投資への関心が高まっている。もっとも、総務省「家計調査報告」をみると、家計の手元資金が預貯金から有価証券へ大きく移っているわけではない。そこで本稿では、勤労者世帯を対象に、家計調査の家計収支編でみた金融資産純増(フロー)と、貯蓄・負債編でみた貯蓄現在高(ストック)を確認し、手元資金がどの金融資産に向かい、残高がどのように変化しているのかなどを考察する。

-

家計収支編で金融資産純増の内訳をみると、2025年の預貯金純増は年212.5万円と、金融資産純増の9割超を占めた。一方、有価証券純購入は年6.1万円にとどまり、毎年の資金フローではなお預貯金が主な受け皿となっている。預貯金純増の増加は、黒字の拡大を主な背景としつつ、生活防衛資金への需要やキャッシュレス化による預金口座の決済ハブ化など、複数の要因が重なっている可能性がある。ただし、有価証券純購入は近年増加傾向にあり、投資資金流入が広がりつつある兆しもみられる。

-

貯蓄・負債編でストックをみると、2025年の貯蓄現在高1,717万円のうち、預貯金は984万円と引き続き最大の資産項目である。一方、有価証券は株高等による評価益の寄与もあり370万円と生命保険等の321万円を上回り、預貯金に次ぐ第2の柱になりつつある。

-

勤労者世帯の資産形成は、「預貯金から有価証券へ」というよりも、「預貯金+生命保険等」から「預貯金+有価証券」へ近づいていると捉える方が実態に近い。預貯金は生活防衛資金や決済資金として厚く残り、その上に有価証券を組み入れる動きが進んでいる。

-

もっとも、2025年までの姿がそのまま続くとは限らない。「金利ある世界」へ移行するなか、通貨性預貯金から定期性預貯金への一部シフトや、生命保険等の減少ペースの鈍化が生じる可能性もある。「貯蓄から投資」は、預貯金を投資へ単純に置き換える動きではなく、家計が目的に応じて金融資産を使い分ける動きとして捉える必要がある。物価上昇が続くなかでは、必要な流動性を確保しつつ、通貨制預貯金に過度に滞留する資金を定期性預貯金、保険、有価証券などへ振り向ける視点が重要になる。

-

- 目次

1.投資への関心は高まるが、家計資金はどこへ向かっているのか

2024年から始まった新NISA(少額投資非課税制度)では、非課税保有期間の無期限化や制度の恒久化、年間投資枠の拡大などにより、家計が株式や投資信託等に資金を振り向けやすい環境が整えられた。こうした制度改正に加え、近年の株価上昇も背景に、家計の資産形成において投資への関心が高まっている。

実際、総務省「家計調査報告(貯蓄・負債編)」でみると、二人以上世帯のうち勤労者世帯(以下、「勤労者世帯」)における2025年の有価証券残高(平均値)は370万円となり、前年から75万円増加した。貯蓄現在高に占める割合も21.5%と、勤労者世帯の資産形成において、有価証券の存在感は高まっているようにみえる。ただし、これは勤労者世帯全体の平均値に基づくものであり、すべての世帯が同じように有価証券を増やしているわけではない。世帯主の年齢や収入水準、住宅ローンなどの負債残高によって、家計の金融資産選択は大きく異なり得る点には留意が必要である。

一方、総務省「家計調査報告(家計収支編)」では、家計の黒字額から資金をどのような金融資産に振り向けたのかを確認することができる。なお、勤労者世帯は、世帯主が会社、官公庁、学校、工場、商店などに勤めている世帯であり、現役世代に近い家計行動を把握しやすい対象である。

そこで本稿では、勤労者世帯を対象に、家計調査の平均値を用いて、家計収支編でみた金融資産純増(フロー)と、貯蓄・負債編でみた貯蓄現在高(ストック)の動向を確認する。その上で、家計の手元資金がどの金融資産に向かい、残高がどのように変化しているのかを考察し、最後に「金利のある世界」に移行するなか、今後生じ得る変化について触れることとする。

2.家計の金融資産純増(フロー)でみると、なお預貯金へ向かう

(1)金融資産純増額の推移

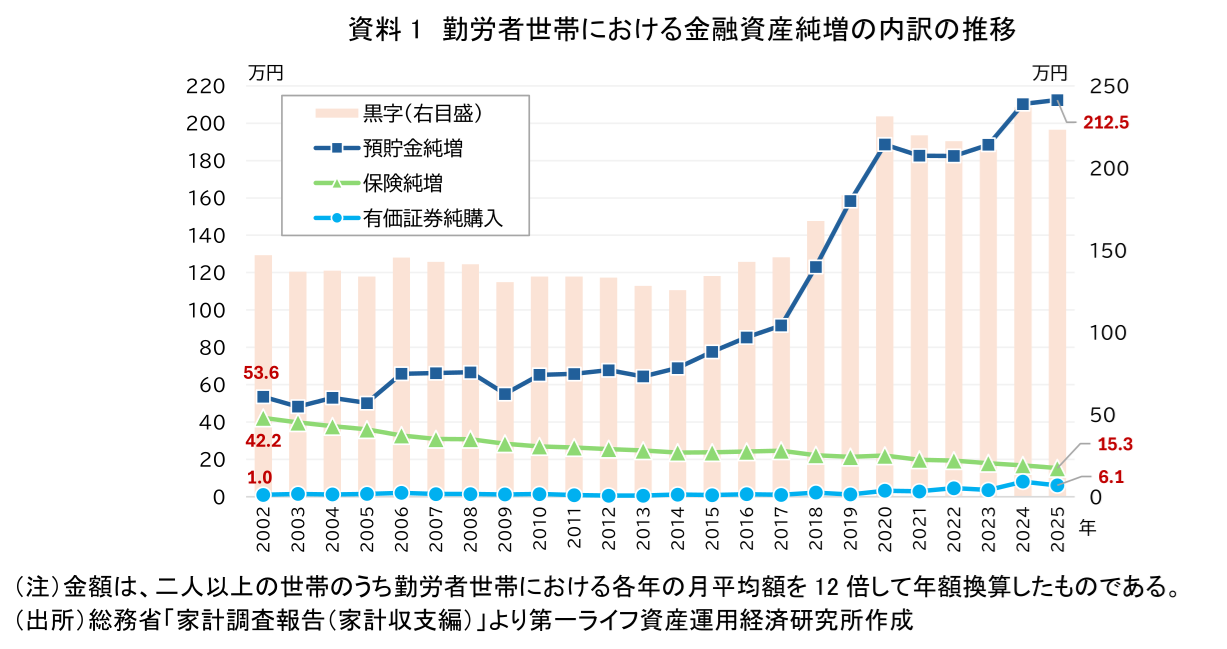

総務省「家計調査報告(家計収支編)」を用いて、金融資産純増額の内訳の推移を確認する(資料1)。ここでいう金融資産純増とは、家計における黒字の使い道のうち、預貯金純増、保険純増、有価証券純購入を合わせたものである。それぞれ、預貯金純増は銀行などの金融機関への預貯金の預入額から引出額を差し引いた額、保険純増は貯蓄的要素のある保険料から保険金を差し引いた額、有価証券純購入は株式や債券などの有価証券購入額から有価証券売却額を差し引いた額を指す。

資料1をみると、2000年代から2010年代半ばにかけて、預貯金純増はおおむね年50万~70万円台で推移していた。これに対し、2018年頃から預貯金純増は大きく増加し、2025年には年212.5万円となった。

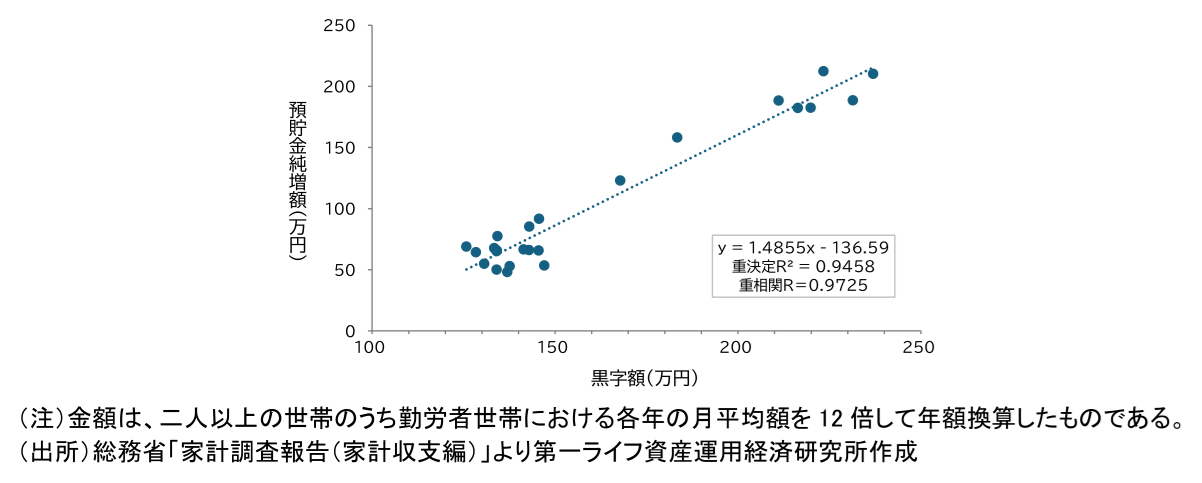

この動きは、家計の黒字の拡大と密接に関係している。黒字とは、可処分所得から消費支出を差し引いた額であり、預貯金純増、保険純増、有価証券純購入、借入返済などに振り向けられる。そこで、2002年以降の黒字と預貯金純増の関係を散布図でみると、両者には高い相関が確認できた(注1)。とりわけ2018年頃以降は、黒字の水準が切り上がるなかで、預貯金純増も大きく増加している(注2)。これは、家計に残る資金が増えた局面で、その多くが預貯金に振り向けられてきたことを示している。

もっとも、こうした預貯金純増の増加は、単に「預貯金志向の強まり」だけで説明できるものではない。近年は賃上げや賞与増などにより勤労者世帯の所得環境が改善し、黒字の水準を押し上げた可能性がある。加えて、コロナ禍による消費機会の制約や、その後の物価高・先行き不安を受けた生活防衛資金としての需要も、預貯金純増を押し上げたと考えられる。また、かつて家計貯蓄の受け皿となっていた保険純増が縮小したことで、預貯金に向かう資金の割合が高まった面もあろう。さらに、近年は決済手段も変化している。キャッシュレス決済の普及(注3)により、現金を引き出して支払う機会は減少し、預金口座は給与受取だけでなく、カード返済など各種決済のハブとしての性格を強めている。以上を踏まえると、近年の預貯金純増の増加は、複数の要因が重なっている可能性がある。

また、有価証券純購入も近年増加傾向にあり、2024年には過去最高の年8万円となった。2025年は年6.1万円であり、月平均でみれば、5,000円程度だ。資金の流れでみれば、有価証券への新規投入は預貯金の35分の1程度と小さいが、新NISAの利用拡大や株価上昇を背景に、少額の積立投資等を始める家計が広がりつつある兆しとして捉えられる。

一方、保険純増は長期的に縮小している。2002年には年42.2万円と、預貯金純増(年53.6万円)に近い規模であった。しかし、2025年には年15.3万円まで減少した。かつては、保険が貯蓄機能を兼ね、家計の新規資金の大きな受け皿となっていたが、長期にわたる低金利環境のもと、貯蓄性を持つ保険商品の相対的な魅力は低下してきた。加えて、保険に対する家計のニーズや商品構成が変化していることも影響していると考えられる。核家族化や共働きの進展などを背景に、医療保険や就業不能保障など、病気やけが、働けなくなるリスクに備える「自分のための保険」への関心が高まっている。こうした商品は保障性が中心で、掛け捨て型や貯蓄性の低いものも多いため、家計調査で把握される保険純増や生命保険等の残高には表れにくい。

(2)金融資産純増額の構成比の推移

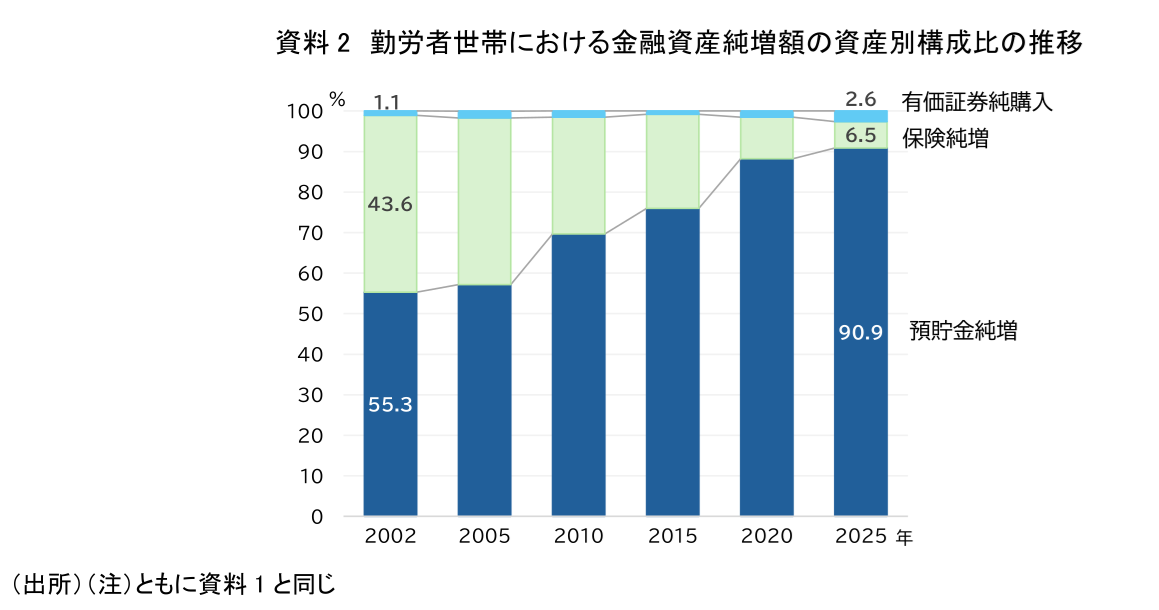

次に、金融資産純増額の金融資産別構成比の推移を確認する(資料2)。

資料2によると、2002年には金融資産純増のうち預貯金純増が55.3%、保険純増が43.6%、有価証券純購入が1.1%であった。前節で見たように、当時は、預貯金と保険が家計の金融資産形成の二本柱であった。これに対し、2025年には、預貯金純増の割合が90.9%まで上昇し、保険純増は6.5%まで低下した。有価証券純購入は2.6%と2002年の1.1%よりは高まったものの、全体に占める割合はなお小さい。こうした変化から、フロー面で起きているのは、「預貯金から有価証券へ」の大規模な資金移動ではなく、保険純増の縮小と預貯金への集中であることが分かる。

3.家計の貯蓄現在高(ストック)でみると、有価証券が第2の柱

(1)貯蓄現在高の推移

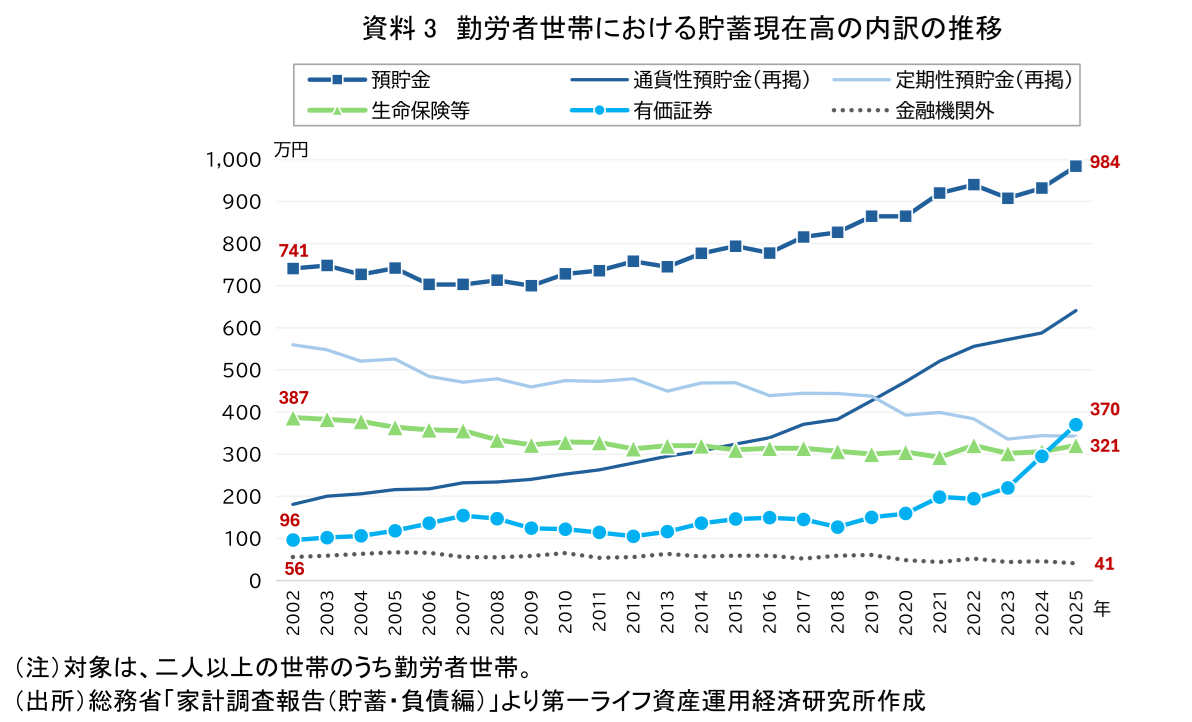

総務省「家計調査報告(貯蓄・負債編)」を用いて、貯蓄現在高の推移を確認する(資料3)。ここでは、家計の金融資産純増との関連を踏まえ、預貯金(定期性預貯金+通貨性預貯金)、生命保険等、有価証券に着目する。なお、貯蓄現在高とは、金融機関への預貯金、生命保険(掛け捨て型を除く)の掛金、株式・債券・投資信託・金銭信託等の有価証券、社内預金等の金融機関外への貯蓄を合計した金融資産残高を指す。また、通貨性預貯金とは通常貯金、普通預金、当座預金、通知預金等を、定期性預貯金とは定額貯金、積立貯金、定期預金等をいう。

勤労者世帯の貯蓄現在高は、2002年の1,280万円から2025年には1,717万円へ437万円増加し、比較可能な2002年以降で最多となっている。資料3のとおり、この間、預貯金は741万円から984万円へ増加し、貯蓄全体の中心であり続けており、「預貯金離れ」が起きているわけではない。その上で、預貯金の内訳では、定期性預貯金に代わり、流動性の高い通貨性預貯金が大きく増加している。背景には、低金利の長期化により資金を一定期間固定する見返り(利息)が小さくなったことに加え、前述したとおり、生活防衛資金としての需要やキャッシュレス化による預金口座の決済ハブ化などが考えられる。もっとも、足元では日本銀行の金融政策の修正等を背景に預金金利は上昇しつつあり、今後は定期性預貯金の選好に一定の変化が生じる可能性もある。

一方、預貯金以外をみると、2002年には生命保険等が387万円であったのに対し、有価証券は96万円にとどまっていた。当時は、預貯金(特に定期性預貯金)をベースにしながら、生命保険等が第2の柱となる「預貯金+保険」の資産形成であった。これに対し、2025年には有価証券が370万円へ大幅増加し、生命保険等の321万円を初めて上回った。

(2)貯蓄現在高の構成比の推移

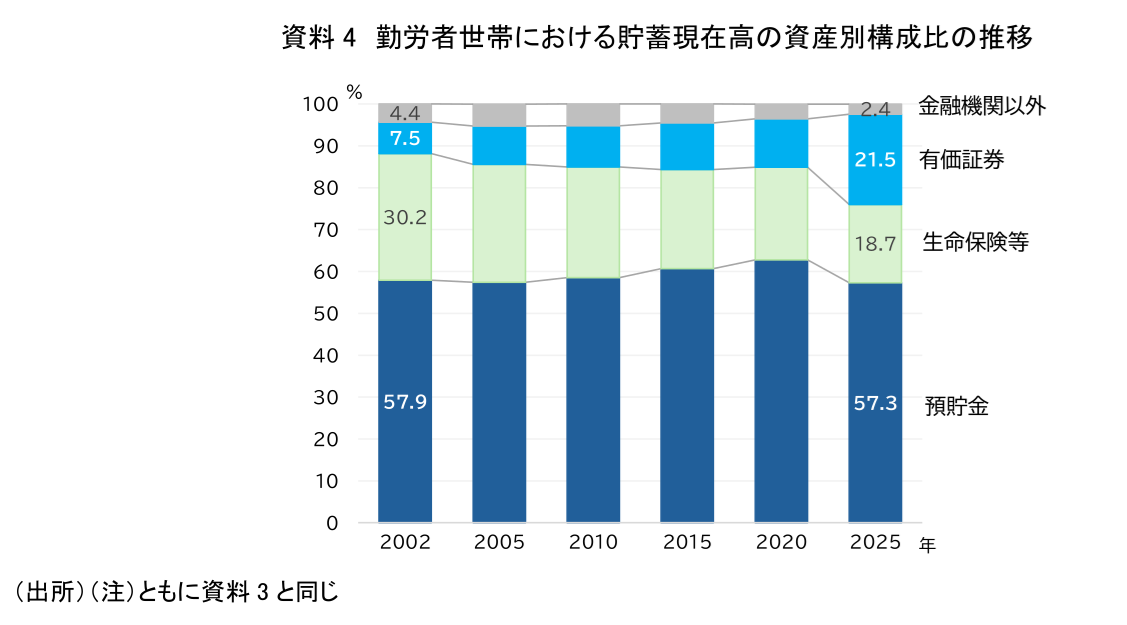

次に、貯蓄現在高の金融資産別構成比の推移を確認する(資料4)。

2002年と2025年を比較すると、預貯金の構成比は57.9%から57.3%へと、ほぼ横ばいである。これに対し、生命保険等は30.2%から18.7%へ低下し、有価証券は7.5%から21.5%へ上昇した。こうした変化から、勤労者世帯の資産形成を「預貯金から有価証券へ」とみるより、「預貯金+保険」から「預貯金+有価証券」に近づいていると捉える方が実態に近いことが分かる。預貯金は、家計資産のベースとして残り続けており、変化しているのはその上に乗る第2の柱である。

4.家計のフローとストックをあわせて読む「貯蓄から投資」の現在地と今後

(1)「貯蓄から投資」の現在地

ここまでみてきたように、勤労者世帯の資産形成では、フローとストックで異なる姿が確認できた。家計調査報告(家計収支編)でフローをみると、新たに積み増す金融資産の主な行き先はなお預貯金である。一方、同(貯蓄・負債編)でストックをみると、預貯金が最大の金融資産となるなかで、生命保険等に代わって有価証券が第2の柱になりつつある。

ただし、預貯金、とりわけ通貨性預貯金は、前述のとおり、給与受取、カード決済、住宅ローン返済、電子マネーチャージなどに使われる家計資金の通り道でもある。キャッシュレス決済の普及により、預金口座は各種決済のハブとしての性格も強めている。そのため、収支編でみた預貯金純増が大きいことは、家計が預貯金を重視していることを示す一方で、その全額が貯蓄・負債編の預貯金残高として積み上がっているわけではない点には留意が必要だ。

一方、有価証券については、フローとストックで逆の見え方が生じる。収支編の有価証券純購入は小さいものの、貯蓄・負債編の有価証券残高は大きく増えている。有価証券残高の増加には、当年の新規購入だけでなく、過去から保有する株式や投資信託などの価格変動も含まれる。河谷善夫(2026)が指摘するように、有価証券残高の増加には、新たな資金の流入よりも、株価など資産価格の上昇による評価益の寄与が大きいと考えられる。このため、有価証券残高の増加をもって、家計資金が預貯金から有価証券へ大きく移ったとみるのは慎重であるべきだ。勤労者世帯では、預貯金を厚く残したうえで、その上に有価証券を徐々に組み入れる動きが進んでいると捉える方が実態に近い。

(2)「金利ある世界」における次の変化

もっとも、2025年までの姿がそのまま続くとは限らない。2026年6月に日本銀行は、政策金利を、それまでの0.75%程度から1.0%程度へ引き上げた。1.0%という水準は1995年以来、31年ぶりの高さであり、家計を取り巻く金利環境は大きな転換点を迎えつつある。加えて、長く続いたデフレ的な環境から、物価上昇を意識せざるを得ない局面へ移るなかで、家計にとっては生活防衛資金を確保しながら物価高にどう備えるかも重要になっている。今後、預金金利や保険商品の予定利率、住宅ローン金利などへの波及が進めば、家計の金融資産選択を見直す転機となる可能性がある。具体的には以下のような3つの資金シフトが想定される。

① 通貨性預貯金から定期性預貯金へのシフト

第一に、預貯金の内訳に変化が生じる可能性がある。預金金利が上昇すれば、生活防衛資金や決済資金を通貨性預貯金に残しつつ、当面使う予定のない資金を定期性預貯金へ振り向ける動きが出てくる可能性がある(注4)。これは「預貯金離れ」ではなく、預貯金の中で流動性と利回りを使い分ける動きといえる。

② 生命保険等の減少ペース鈍化

第二に、生命保険等の減少ペースが鈍化する可能性もある。長期の低金利環境では、貯蓄性を持つ保険商品の魅力は相対的に低下してきた。また、近年は医療保険や就業不能保障など、貯蓄性よりも保障性を重視した商品ニーズも広がっている。しかしながら、金利上昇に伴い予定利率の引き上げなどが進めば、保障と貯蓄性を兼ねる商品の位置づけが見直される余地があろう。生命保険等を単純に縮小が続く資産項目とみるのではなく、貯蓄性商品の一部には下げ止まりや選別的な回復が生じ得る点にも留意が必要だ。

③ 有価証券への資金流入の本格化

第三に、有価証券への資金流入は、規模は小さいものの、変化の兆しとして捉えることができる。家計調査のフローでみる有価証券純購入は、預貯金純増に比べて小さいが、新NISAの普及や株価上昇を背景に投資を始める家計は増えているとみられる。実際、2025年6月時点のNISA口座開設率は全国平均で24.7%(筆者試算)、NISAにおける買付額は約10.5兆円に達しており(注5)、資産形成の選択肢としての裾野は広がっている。今後、長期・積立・分散の投資行動が家計に定着していけば、有価証券への資金流入は徐々に高まる可能性がある。もっとも、その変化は預貯金を大きく取り崩して投資へ移すというより、預貯金を厚く残したうえで、余裕資金の一部を有価証券へ振り向ける動きとして進む可能性が高い。

以上を踏まえると、「貯蓄から投資」は、預貯金を投資へ置き換える動きとしてではなく、家計が手元資金を目的に応じて使い分ける動きとして捉える必要がある。生活防衛資金や決済資金として一定の流動性を確保することは重要である。一方で、物価上昇が続く局面では、必要以上の資金を通貨制預貯金に滞留させることは、購買力の低下という面で課題を伴う。今後は、手元資金を、日々の決済や不測の支出に備える流動性資金、近い将来の支出に備える目的資金、中長期の資産形成資金に分けて考えることが重要になる。そのうえで、定期性預貯金、保障や将来資金の準備に活用できる保険、有価証券などを目的に応じて使い分けることが、金利ある世界における家計資産形成の課題となろう。求められるのは単なる「預貯金離れ」ではなく、必要な流動性を確保しつつ、通貨制預貯金に過度に滞留する資金をより有効に活用し、家計が多様な資産形成を選択できる環境を整えることである。

【注釈】

- 勤労者世帯の黒字額と預貯金純増との関係について、相関分析の結果、相関係数は0.9725と高い相関を示しており、黒字が大きいほど、預貯金純増も大きくなる傾向がある。

-

統計上の留意点として、家計調査では2018年1月から、決済手段の多様化への対応や記入の正確性向上を目的に、調査票の様式や調査事項の変更、オンライン調査の導入などが行われた。このため、2018年以降の結果をそれ以前と比較する際には、調査方法の変更による影響が含まれ得る点に注意が必要である。

-

経済産業省の推計によれば、キャッシュレス決済比率は2018年の29.8%から2025年には58.0%へと、約2倍に増加している。また、キャッシュレス決済額の内訳を見ると、クレジットカードが82.7%を占めている。

(https://www.meti.go.jp/press/2025/03/20260331006/20260331006.html) -

日本銀行「預金・現金・貸出金」によれば、国内銀行における個人の定期性預金残高は、2024年8月を底に増加基調にある。本稿執筆時点で利用可能な直近値である2026年4月時点では、前年同月比で約5%増となっている。

-

NISA口座開設率(NISA口座数÷人口)は、金融庁「NISA口座の利用状況調査(2025年6月末時点)」におけるNISA口座数と総務省「人口推計」における18歳以上人口をもとに算出。

【参考文献】

-

総務省統計局(2026)「家計調査報告(家計収支編)2025年(令和7年)平均結果の概要」

-

総務省統計局(2026)「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)」

-

河谷善夫(2026)「『貯蓄から投資』の現在地~家計フローと株価からみた実像と課題~」

-

谷口智明(2026)「NISAの地域差はなぜ生まれるのか(実態編)~都道府県別・年齢層別のNISA口座開設率からみた実態~」

-

谷口智明(2026)「貯蓄過去最高の陰で減少する高齢無職世帯の預貯金~2025年家計調査にみる物価高とデキュムレーション~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用