- HOME

- レポート一覧

- ビジネス環境レポート

- 家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか

- Flash Insight

-

2026.06.29

資産形成

日本経済

金融リテラシー・金融経済教育

所得・消費

マネー

資産形成・資産運用

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか

~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

谷口 智明

1.預貯金純増と預貯金残高前年差はなぜ異なるのか

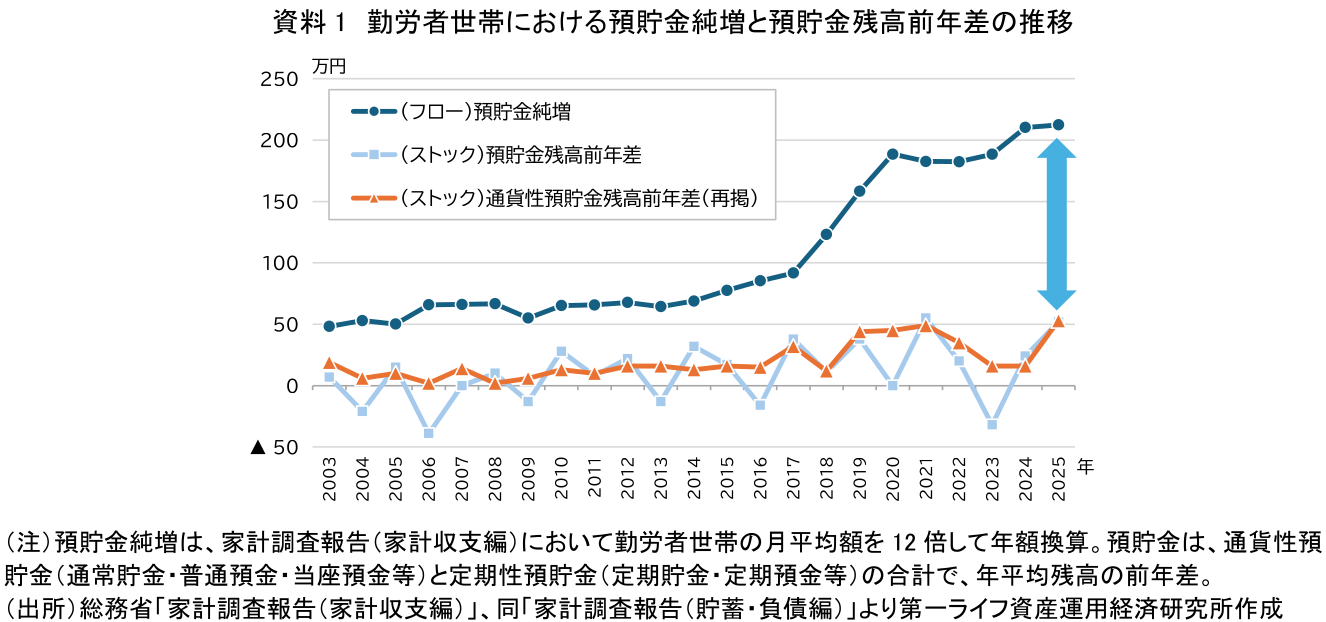

総務省「家計調査報告(家計収支編)」で、二人以上世帯のうち勤労者世帯(以下、「勤労者世帯」)の金融資産純増の内訳をみると、2025年には預貯金純増がその約9割を占めている。一方、同「家計調査報告(貯蓄・負債編)」で、預貯金残高の前年差を確認すると、同程度の金額が積み上がっているわけではない(資料1)。

もっとも、家計収支編の預貯金純増と、貯蓄・負債編の預貯金残高前年差は、厳密に一致するものではない。預貯金純増は、毎月の家計簿上で預入から引出を差し引いた資金の流れを年額換算したものであり、預貯金残高の前年差は、年平均残高が前年からどれだけ変化したかを示すものである。つまり、前者は一定期間の資金の流れを示す「フロー」、後者は年平均残高という「ストック」の変化を示すものであり、調査設計や集計概念も異なる。そのうえで、近年、フローの預貯金純増に比べてストックの預貯金残高前年差が小さく見えることは、預貯金純増がそのまま残高に積み上がる「貯まったお金」とは限らないことを示している。

拙稿(谷口(2026))では、この預貯金純増の背景について、家計の黒字の拡大、生活防衛資金への需要、保険純増の縮小、キャッシュレス決済の普及など、複数の要因が重なっている可能性を指摘した。つまり、預貯金純増には、残高として積み上がる資金だけでなく、日々の支払いや将来への備え、資産形成に振り向け得る余裕資金など、性格の異なる資金が含まれている可能性がある。本稿では、キャッシュレス化による預金口座の役割変化を手がかりに、こうした預貯金純増の中身を読み解く。

2.キャッシュレス化と預貯金純増の同時進行

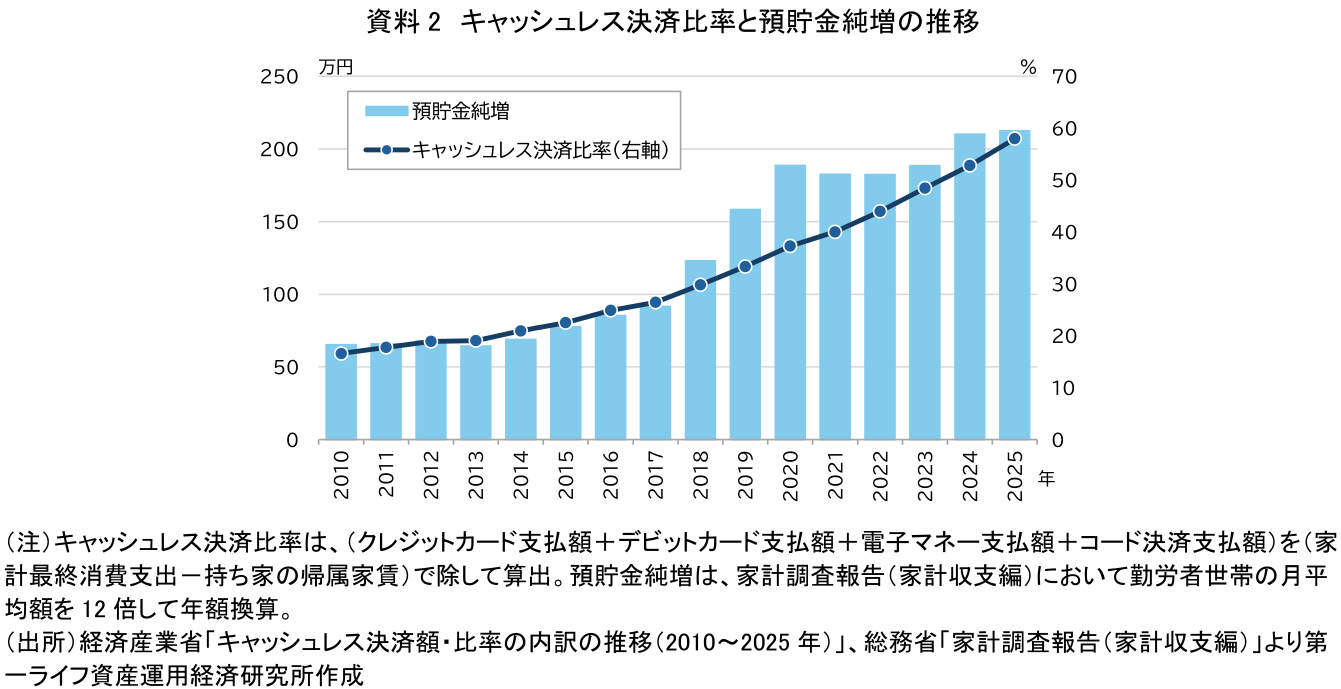

キャッシュレス決済比率と預貯金純増の推移を確認する。ここではまず、社会全体のキャッシュレス化の進展を示すマクロ指標として、経済産業省が公表するキャッシュレス決済比率を用いる(資料2)。

資料2のとおり、キャッシュレス決済比率は、2010年代半ばまでは緩やかに上昇していたが、2018年頃から上昇基調が一段と明確になった。2025年には58.0%となり、キャッシュレス決済は日常的な支払い手段として定着しつつある。同時期に、家計調査の勤労者世帯における預貯金純増も大きく増加している。2010年代半ばまではおおむね年50万~70万円台で推移していたが、2018年頃から水準が切り上がり、2025年には年212.5万円となった。もっとも、家計調査では2018年1月から、決済手段の多様化への対応や記入の正確性向上を目的に、調査票の様式や調査事項の変更、オンライン調査の導入などが行われている。このため、2018年前後の変化を読む際には、調査方法の変更による影響が含まれ得る点にも留意が必要だ。

そのうえで、キャッシュレス化の進展と預貯金純増の増加が同じ時期に進んでいる点は注目される。この間の両者の相関係数は0.9619と高い。ただし、これは両系列が同じ時期に上昇してきたことを示すものであり、預貯金純増の増加分の多くが、キャッシュレス化によって説明できるという意味ではない。むしろ本稿の主張は、キャッシュレス化が進むなかで預金口座の利用実態が変化し、家計調査上の預貯金純増を「純粋な貯蓄増」とだけ読むことが難しくなっている、という点にある。

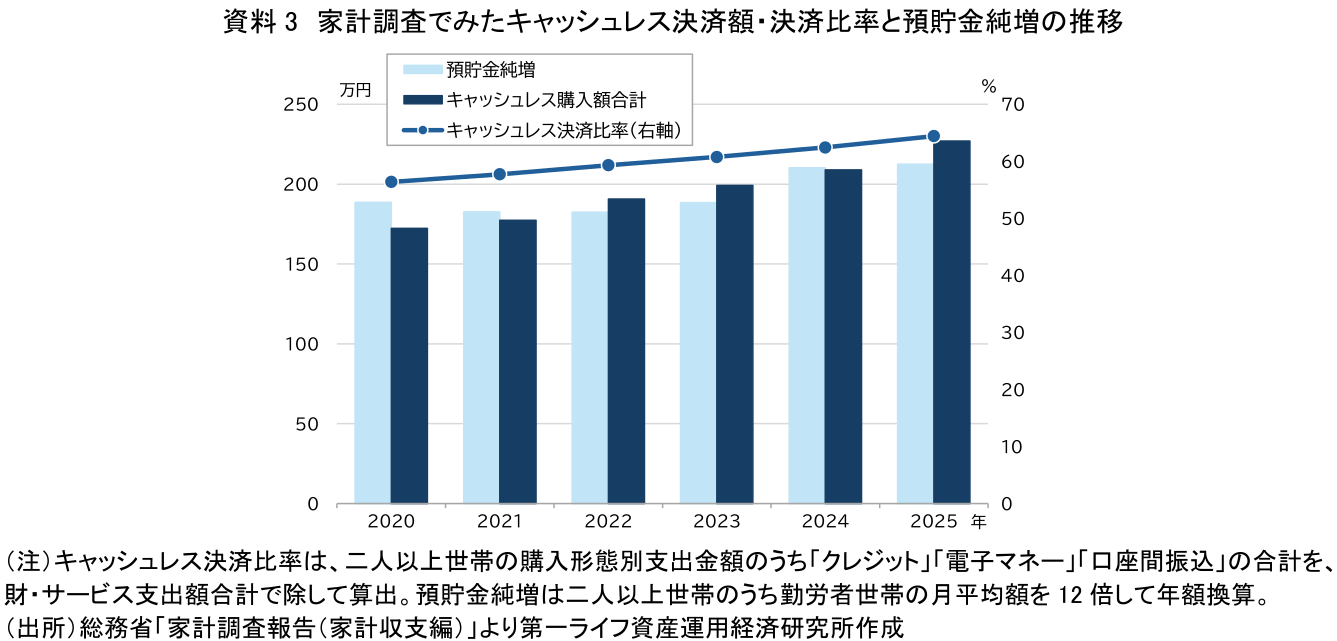

次に、家計調査で2020年以降把握できる購入形態別支出を用いて、キャッシュレス購入額からキャッシュレス決済比率を算出し、預貯金純増との関係を確認する(資料3)。この指標は、経済産業省のマクロベースのキャッシュレス決済比率とは異なり、家計の購入行動により近い動きを捉えるものである。ただし、家計調査におけるキャッシュレス購入額は二人以上世帯全体を対象としている一方、預貯金純増は二人以上世帯のうち勤労者世帯を対象としている。そのため、両者は完全に同一の世帯群を示すものではない点には留意が必要だ。

資料3をみると、キャッシュレス購入額は増加傾向にあり、キャッシュレス決済比率も上昇基調にある。2025年には、キャッシュレス購入額が年226.9万円、キャッシュレス決済比率が64.4%となった。同期間に、預貯金純増も概ね高い水準を維持している。

これは、家計調査でみても、キャッシュレス決済の拡大と預貯金純増の高まりが、おおむね同じ方向に動いていることを示している。キャッシュレス決済が増えるほど、現金を引き出して支払う機会は減り、預金口座を経由する支払いは増えやすくなる。こうした点は、キャッシュレス化が家計調査上の預貯金純増の見え方・意味合いに影響している可能性を示唆しており、家計の資金管理の変化を読むうえでの重要な要素と考えられる。

3.「決済ハブ」としての役割を強める預金口座

キャッシュレス化が預貯金純増の見え方に関係し得るのは、現金払いとキャッシュレス払いでは、預金口座に資金が滞留する期間や、口座から資金が出ていくタイミングが異なるためである。現金払いの場合、給与や賞与が預金口座に入った後、家計は日々の支払いのために現金を引き出す。一方、キャッシュレス払いが増えると、現金を引き出す機会は減少し、支払いはクレジットカード、電子マネー、コード決済、口座振替などを通じて処理される。預金口座は、給与受取の場であると同時に、さまざまな支払いを処理する決済の起点になる。特に、クレジットカードや一部のポストペイ型決済では、購入時点と口座引き落とし時点にずれがある。購入時点では預金口座に資金が滞留し、翌月以降に引き落とされるため、キャッシュレス利用が拡大している局面では、預貯金純増の見え方に影響する可能性もある。ただし、利用方法によって預金口座への影響は異なるため、すべてのキャッシュレス決済が同じ影響を持つわけではない。

もちろん、この時間差だけで、預貯金純増と預貯金残高前年差の乖離全体を説明できるわけではない。むしろ重要なのは、キャッシュレス決済、口座振替、各種引き落し、投資積立などを通じて、家計資金が預金口座を経由する規模が拡大している点である。こうした変化により、預金口座は、家計の支払いを処理する起点であると同時に、備えや資産形成に向かう資金をつなぐ「決済ハブ」としての役割を強めている。

4.預金口座を起点とする資産形成

以上を踏まえると、キャッシュレス時代の預貯金純増は、「貯蓄から投資」を考えるうえでも捉え直す必要がある。預貯金純増を「預貯金志向」の表れだけとして読むと、「預貯金を減らして投資へ移す」という発想になりやすい。しかし実際には、預金口座には生活費や決済資金、生活防衛資金、将来の資産形成に回し得る資金が混在している。したがって、求められるのは預貯金を一律に減らすことではなく、口座内の資金を「使う資金」「備える資金」「育てる資金」に分けて捉えることである。

すでに預金口座から証券口座への自動積立といった仕組みは広がっている。今後は、預金口座を単なる給与受取や支払いの場にとどめず、固定費やカード返済等を差し引いた後の余裕資金を把握し、資産形成へつなげる家計管理の起点として位置づけていくことが肝要だ。

金融教育においても、「預貯金を減らして投資する」より、「必要な預貯金を確保したうえで、残る資金を育てる」という説明の方が、家計の実感に近いだろう。キャッシュレス時代の「貯蓄から投資」は、預金口座に集まる資金の性格を見極め、それぞれの役割に応じて適切に配分しながら、無理のない資産形成へと結び付けていく視点が重要である。

【参考文献】

-

経済産業省(2026)「2025年のキャッシュレス決済比率を算出しました」

-

谷口智明(2026)「新NISA時代でも、家計はなぜ預貯金を選ぶのか~家計調査でみる『貯蓄から投資』の現在地と次の変化~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用

執筆者の最近のレポート

-

政府の家計金融資産「株・投信・債券40%目標」を世代別にどう読むか ~40%に近い若年層、保有額が大きい60歳代・70歳以上~

資産形成

谷口 智明

-

期限切れの健康保険証、2026年8月からは使えない ~受診前に確認したい「マイナ保険証」「資格確認書」「電子証明書」~

社会保障・保険・年金

谷口 智明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】社会保障負担率とは?

社会保障・保険・年金

谷口 智明

-

新NISA時代でも、家計はなぜ預貯金を選ぶのか ~家計調査でみる「貯蓄から投資」の現在地と次の変化~

資産形成

谷口 智明

関連テーマのレポート

-

政府の家計金融資産「株・投信・債券40%目標」を世代別にどう読むか ~40%に近い若年層、保有額が大きい60歳代・70歳以上~

資産形成

谷口 智明

-

米国の老後資金は、貯めて、増やして、取り崩す ~米国の資産運用に関する税制優遇制度(401(k)、IRAなど)の概要~

資産形成

重原 正明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】72の法則とは?

資産形成

永原 僚子

-

責任投資に生じた「Too Big to Sell」問題 ~ノルウェー政府年金基金とビッグテック株~

資産形成

奥田 宏二