- Research Report

-

2026.06.23

資産形成

資本市場

資産形成・資産運用

責任投資に生じた「Too Big to Sell」問題

~ノルウェー政府年金基金とビッグテック株~

奥田 宏二

- 要旨

-

- 責任投資をけん引してきたノルウェー政府年金基金が倫理基準に基づく新たなダイベストメント(企業除外)を一時停止している。民生だけでなく防衛・安全保障分野にも用いられるAIやクラウドなどを提供するビッグテックを、倫理基準で除外できるのかという問題が背景にある。

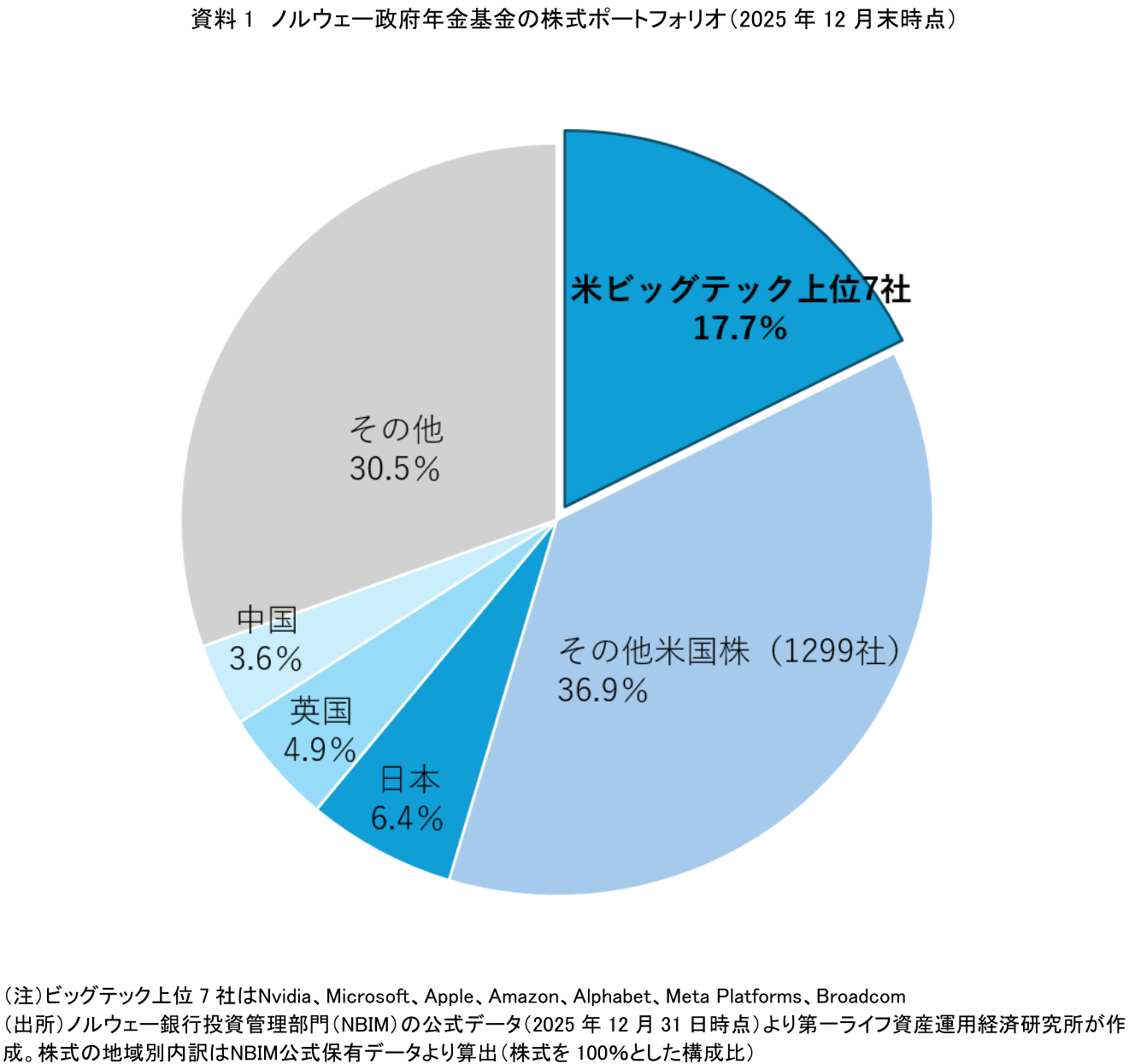

- ビッグテック上位7社(注1)は同基金の株式ポートフォリオの17.7%を占め、その比率は5年間で10ポイント近く拡大した。これらを除外すると、市場平均のリターンから大きく乖離する可能性がある。倫理基準の一貫適用と経済的リターンが正面から衝突する局面では、後者が優先され得ることが示された。

- ビッグテックは「Too Big to Sell(大きすぎて売れない)」というべき存在になりつつある。ダイベストメントは責任投資の最終手段とされてきたが、対象が市場の中核を占める企業になると、その行使可能性は大きく低下する。売却を前提に設計された倫理的スクリーニングは、制度の再設計を迫られるだろう。

- 同基金で起きたことは、安全保障環境の変化が促す責任投資の大きな揺らぎと位置付けられる。欧州では防衛産業を投融資の対象から外してきた金融機関が方針を転換し、日本でも防衛分野への投融資をめぐる金融慣行が見直されつつある。

- 市場の中核を占める巨大企業を倫理的に売却できるか、安全保障環境を受けて何を投融資の対象とするか。Too Big to Sell 企業の存在と安全保障環境の変化は、責任投資に依拠するすべての投資家にこの問いを突きつけている。

- 目次

1. はじめに

ESG(環境・社会・ガバナンス)を投資判断に組み込み、対話を通じて企業行動の改善を促す「責任投資」をけん引してきた世界最大級の政府系ファンド、ノルウェー政府年金基金が岐路に立っている。2025年11月、ノルウェー議会の方針を受け、政府は同基金の倫理枠組みを見直すまでの間、倫理基準に基づく新たなダイベストメント(企業除外)を一時停止した(注2)。民生にも安全保障にも用いられるAIやクラウドサービスを提供する米国の大手テクノロジー企業群(以下「ビッグテック」)を倫理基準に基づき、保有資産から除外できるのかという問題が持ち上がったためだ。

ビッグテックの株式市場での存在感は高まっており、これらを組み入れなければ大きな投資リターンを取り逃がしかねない。機関投資家にとって「Too Big to Sell(大きすぎて売れない)」というべき存在になりつつある。本稿では、責任投資が直面する環境変化を考察する。

2. 倫理基準と投資リターンの対立

発端はノルウェー政府年金基金が2025年8月、米国の大手建設機械メーカーを投資対象から除外すると決めたことだった。根拠は、武力紛争下における国際人道法違反への関与リスクだった。倫理評議会は、同社製品が深刻な権利侵害に使われる「容認できないリスク」があると判断した。

注目すべきは、問題とされたのが製品そのものではなく、その製品の下流での使われ方だった点である。企業が何を作っているかではなく、その製品が最終的にどう使われ、企業がそこにどこまで関与しているかが問われた。しかし、何をもって「関与」とし、その境界をどこに引くのか。ストルテンベルグ財務相が2025年10月23日の議会演説で提起したのは、この問いだった。経済が深く絡み合う世界では、その線引きは難しい。

微妙な線引き問題の先にあったのが米国のビッグテックだった(注3)。クラウドサービス、AI技術、データ分析、監視・分析システムなどは、民生用途だけでなく、防衛・安全保障用途にも使われる。製品やサービスの使用実態を問う論理を一貫して適用すれば、こうした企業も除外審査対象になり得る。

ここで問題は一気に大きくなる。ストルテンベルグ財務相は、議会演説のなかで基金に占めるビッグテックの存在感の大きさを指摘した。ビッグテック上位7社は2025年12月末時点で株式ポートフォリオ全体の17.7%を占める。その比率は5年間で10ポイント近く拡大した(注4)。これらを除外すると、市場平均のリターンから大きく乖離する可能性がある。倫理基準の一貫適用と経済的リターンが正面から衝突する局面では、経済的リターンが優先され得ることが示された。

ビッグテックを除外すれば、経済的なリターンを追求する投資家としての性格が根本から揺らぐ。ストルテンベルグ財務相自身が2026年6月のメディアでのインタビューで「幅広く投資する国際分散投資を続けながら、ビッグテック企業に投資しないことは不可能だ」と述べている(注5)。倫理基準を一貫して適用することと、インデックスファンドであり続けることが正面からぶつかっているのだ。

3. Too Big to Sell問題の本質

このような株式市場におけるビッグテックの存在感と、AIやクラウド技術のデュアルユース(軍民両用)性が重なったところに今回の問題の難しさがある。AI、クラウド、データ分析、画像認識、サイバーセキュリティなどは、民生用途と防衛・安全保障用途の境界が曖昧だ(注6)。これらは企業活動や公共サービスに革新をもたらす一方、監視、標的識別、兵站管理、軍事作戦の意思決定支援にも使われ得る。そのため、責任投資の判断軸を、企業が「何を作っているか」だけでなく、その技術が「誰に、何の目的で、どのように使われているか」へと広げることは不自然ではない。

しかし、汎用技術はその用途の特定が困難だ。サービス提供企業自身が、顧客側の環境で技術がどのように利用されているかを完全には把握できない場合もある。まして投資家が外部から企業の「関与」を判断することはさらに難しい。売ればリターンと分散を損ないかねない。保有すれば、用途と関与の判断を迫られる。ビッグテックは、市場の中核を占めると同時に、デュアルユース技術の重要部分を担う存在だ。これが、従来型の倫理的スクリーニングを難しくしている。

4. 揺らぐダイベストメントの前提

責任投資において、ダイベストメントは最終手段と位置付けられてきた。企業に倫理的問題があり、改善が見込めない場合に投資対象から外す。これは責任投資に明確な出口を与えてきた。

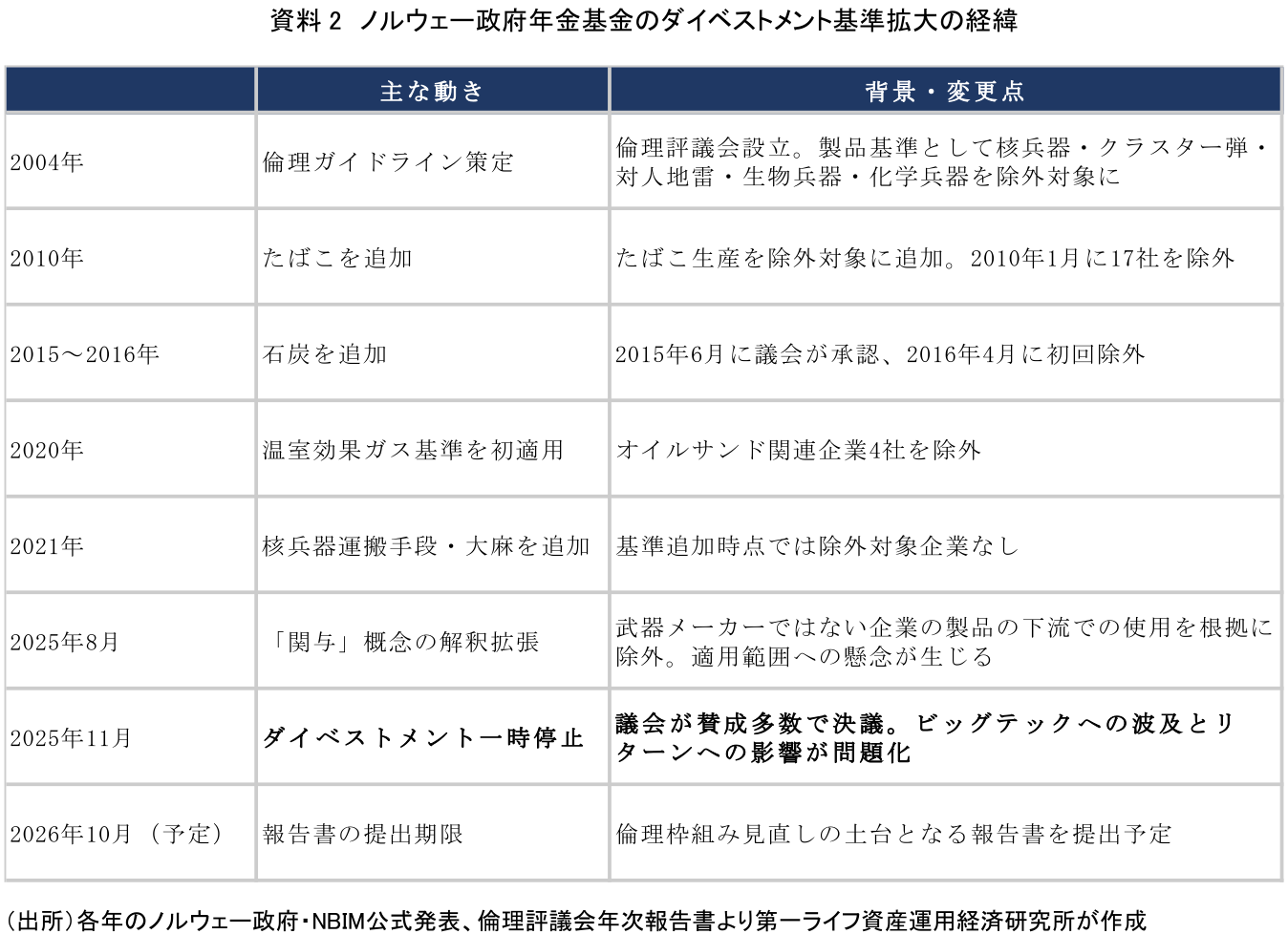

ノルウェー政府年金基金は、その代表例だった。倫理ガイドラインに基づく除外判断を積み重ね、これまで少なくない企業を投資対象から外してきた。特定兵器、たばこ、石炭、深刻な人権侵害や環境被害などを理由とする除外は、他の機関投資家にとってもベンチマークとなってきた。

ノルウェー政府年金基金の倫理枠組みがどのように拡大してきたかを示すと、資料2のとおりだ。2004年の枠組み策定から2025年の一時停止まで、除外基準は段階的に広がってきた。

今回の問題で浮き彫りになったのは、倫理的に問題がある企業を売るという責任投資の最終手段が市場構造によって制約される可能性だ。ダイベストメントは制度上存在していても、対象が市場の中核を占めるような企業になると、その行使可能性は大きく低下する。売却できることを前提に設計されてきた倫理的スクリーニングは、売却しにくい企業群を前に制度の再設計を迫られるだろう。

5. ファンドという制度の境界線

この問題はノルウェー政府年金基金に限ったものではない。英国のある地方年金基金も同じ制約を別の角度から率直に示している。同基金の委員会議事録に収録された議長の回答では、特定企業からダイベストメントしようとすると、低コストのインデックスファンドなどから撤退する必要があると説明されている。また、一つの売却判断は先例となり、将来の要請にも同じ理由を一貫して適用する必要があるとも述べられている。

さらに重要なのは、倫理的・社会的配慮の位置付けだろう。同基金の議長の回答は、こうした配慮は考慮し得るが、それは重大な財務的不利益をもたらさない場合に限られると明言している。倫理的アプローチを採用することは、投資上の考慮よりも特定の道徳判断を優先することを基金に求めることになり、受託者責任との緊張を生むという(注7)。

ここにはファンドという制度の本質が表れている。ファンドは道徳的意思表示の主体ではなく、他人の資金を預かって運用する制度だ。倫理的・社会的配慮を無視するわけではない。しかし、それが加入者の経済的利益、分散投資、リターン確保と正面から衝突する場合、最終的に優先されるのはファンドとしての目的であることが明確に示されている(注8)。

ノルウェー政府年金基金の一時停止も、同じ優先順位を示している。倫理基準を一貫して適用することで、長期的なリターンが損なわれる可能性が出てきたとき、倫理的除外は棚上げになった。

6. 安全保障環境の変化がもたらした価値基準の変化

ノルウェー政府年金基金の倫理枠組みが最終的にどう見直されるかは、2026年10月の委員会報告書を待たなければならない。ただ、確かなことがある。同基金で起きたことは、責任投資をめぐる大きな揺らぎなのだ。

この揺らぎを引き起こしているのは、国際的な安全保障環境の変化だ。ノルウェー政府年金基金の問題が、建設機械メーカーの除外を起点としながら、AIやクラウドの防衛・安全保障用途というデュアルユース性へと波及し得ると受け止められたのは、その象徴だった。同じ変化は、各地で責任投資やESGの枠組みそのものの見直しを迫っている。ESGをけん引してきた欧州では、ロシアによるウクライナ侵攻を経て、防衛産業を投融資の対象から外してきた金融機関がその方針を転換し始めた。日本でも、防衛装備移転三原則の改定を機に、防衛分野への投融資をめぐる金融慣行が見直されつつある。

責任投資の歩みを振り返ると、気候変動への関心が高まればその基準を取り込み、人権への配慮が求められればそれを組み込んできた。いま起きているのは、安全保障への要請の高まりが、これまで責任投資が前提としてきた価値の優先順位を組み替えつつあるという事実だ。何を「責任ある投資」と呼ぶのかが、環境の変化とともに変わり得るといえる。

ノルウェー政府年金基金が示したのは、責任投資がファンドという制度の目的から自由ではないという原則だった。倫理的・社会的配慮は重要であり得るが、それは経済的リターンや受託者責任と切り離して実践できるものではない。その制度的な制約に加えて、いま明らかになりつつあるのは、責任投資が依拠する価値の中身それ自体が、国際環境の変化に左右されるということだ。

だからこそ、最後に残るのは、誰がどのようにその基準を定めるのかという問いだろう。市場の中核を占める巨大企業を倫理的に売却するべきなのか。安全保障環境の変化を受けて、何を投融資の対象とするか。これらの判断を、個々の投資家の裁量に委ねるのか、制度的な枠組みによるのか、それとも受益者や社会への説明責任を通じてすべきなのか。Too Big to Sell 企業の存在と安全保障環境の変化は、責任投資に依拠してきたすべての投資家にこの問いを突きつけている。

【注釈】

-

ビッグテック上位7社はNvidia、Microsoft、Apple、Amazon、Alphabet、Meta Platforms、Broadcom

-

ノルウェー政府公式発表 2025年11月7日。なお、一時停止の対象は倫理基準に基づく新たな企業除外であり、ノルウェー銀行が通常の運用判断として行うリスクベースの売却は継続している。

-

この停止判断には異論もある。倫理評議会元委員Cecilie Hellestveitは停止決定に抗議辞任し、「現実に根拠を持たない」と批判した。同氏によれば、倫理評議会はビッグテックの調査をまだ開始していなかった。「Norway Big Tech Holdings Weren’t at Risk, Ex-Ethics Adviser Says」(Bloomberg、2025年11月18日)

-

NBIM公式保有データ(2020年12月31日・2025年12月31日)より算出。対象はNvidia、Microsoft、Apple、Amazon、Alphabet、Meta Platforms、Broadcom

-

「Norway Wealth Fund Needs Big Tech Holdings, Stoltenberg Says」(Bloomberg, 2026年6月2日)

-

安全保障環境の変化によってデュアルユースの問題は広範に及んでいる。例えばサーボモーターンについては、重原(2023)「【1分解説】サーボモーターとは?」を参照。

-

Leicestershire County Council, Local Pension Committee, Minutes of meeting held on 5 December 2025, Item 77 “Question Time”(Reply by the Chairman)。同議事録における回答は、イスラエルが占領するヨルダン川西岸地区の入植活動に関連する企業からのダイベストメント要請に対するもの。本文では、パッシブ運用の制約、先例化、受託者責任という論点として援用している。

-

米国では年金基金のESG投資は従業員退職者所得保障法(ERISA法)で定める受託者利益に資するかどうかが判断軸だが、トランプ政権はESGの観点を取り入れることに消極的な立場を取る。

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障

執筆者の最近のレポート

関連テーマのレポート

-

政府の家計金融資産「株・投信・債券40%目標」を世代別にどう読むか ~40%に近い若年層、保有額が大きい60歳代・70歳以上~

資産形成

谷口 智明

-

米国の老後資金は、貯めて、増やして、取り崩す ~米国の資産運用に関する税制優遇制度(401(k)、IRAなど)の概要~

資産形成

重原 正明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】72の法則とは?

資産形成

永原 僚子

-

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか ~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

資産形成

谷口 智明