- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる

- Asia Trends

-

2026.05.20

アジア経済

原油

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

イラン情勢

インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる

~ルピア相場の安定に向けて利上げ実施も、政府との政策運営を巡る矛盾払しょくは進むか~

西濵 徹

- 要旨

-

-

インドネシア中銀は5月19~20日の金融政策委員会で、政策金利を50bp引き上げ5.25%とした。2024年9月以降の利下げサイクルから一転、ルピア相場が最安値を更新し続けるなかで相場安定を優先した。利上げが遅れた背景には、2022年の改正中銀法により政策目標に経済成長支援が追加されたこと、プラボウォ大統領の甥を副総裁に起用した人事問題など、中銀の独立性への懸念があった。今回の利上げはこうした不信感の払拭を図ったとみられる。

-

なお、ルピア安が進んできた背景にはプラボウォ政権の財政悪化懸念もある。「肥満内閣」と揶揄される大連立による公的部門膨張、学校給食無償化など大型歳出拡大により、2025年度の財政赤字はGDP比2.92%と法定上限(3%)に迫った。原油備蓄の脆弱性や中東情勢の長期化も財政圧力を高めており、政府目標の達成は容易でないと考えられる。

-

そのうえ、MSCIやFTSEラッセルによる情報開示懸念を受けてインドネシア株が指数から除外されるなど、株式市場においても資金流出の動きが続いている。当局は改革を進めているものの、MSCIによる正式な評価の行方は未定であり、6月の審査結果次第では市場の混乱が深まるリスクも懸念される。

-

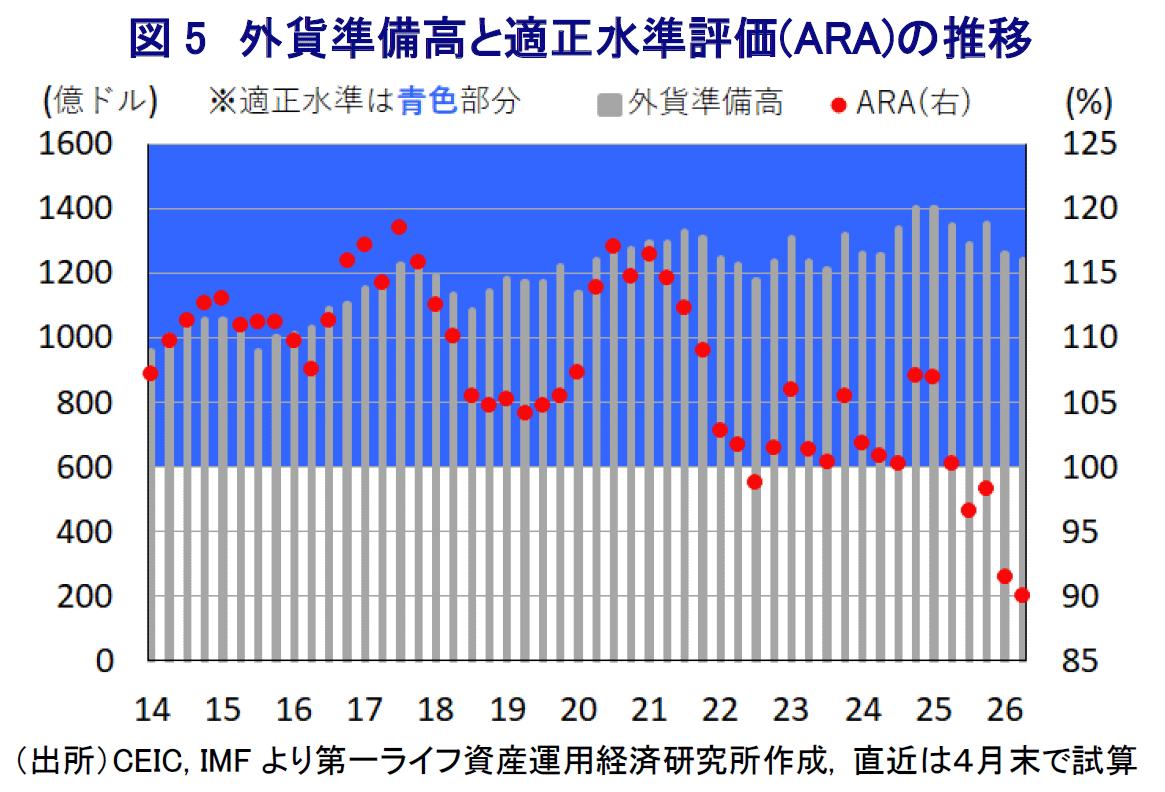

足元の外貨準備高はIMFが示す「適正水準」の下限を下回ると試算されるものの、通貨危機にはほど遠い状況にあると考えられる。今回の利上げはルピア安定への姿勢を示した点で評価できるものの、拡張的な財政政策を続ける政府との政策運営を巡る方針の矛盾は解消されておらず、金融市場の懸念を完全に払拭したとは言い難いことに注意が必要である。

-

- 目次

【ルピア安圧力が強まるなか、相場安定に向けて中銀は金融引き締めにかじ】

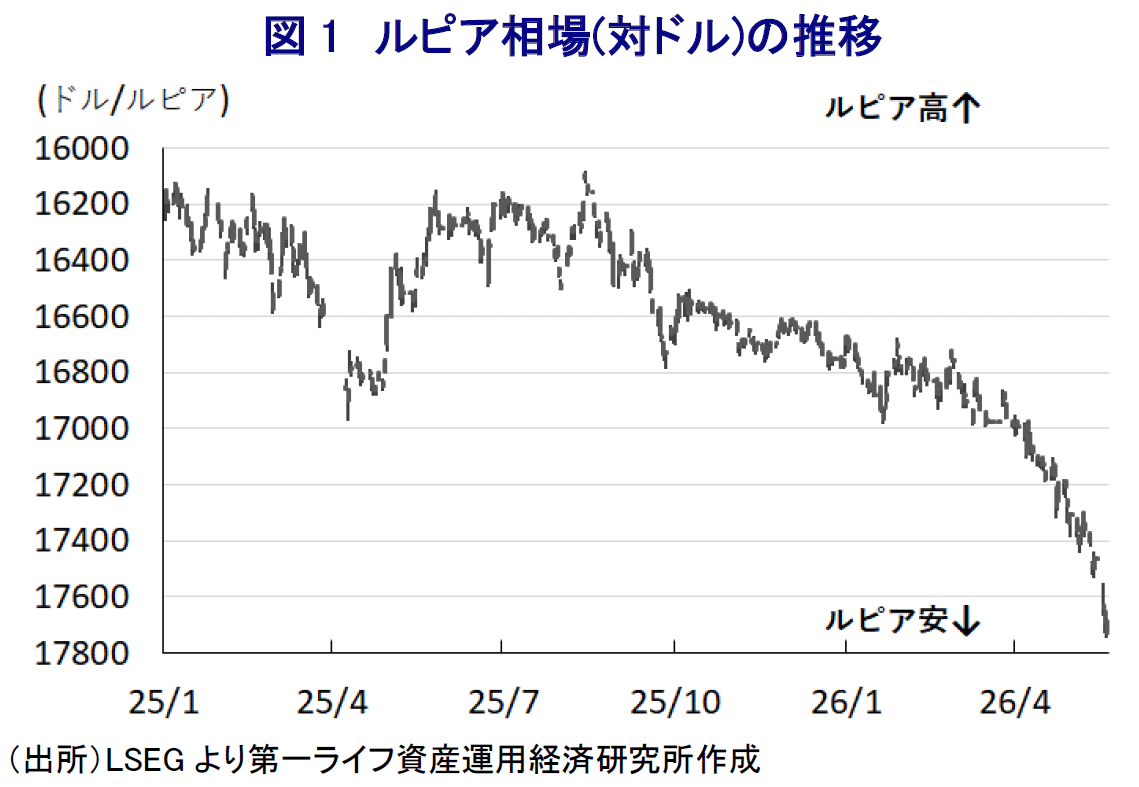

インドネシア銀行(中銀)は、5月19~20日に開催した定例の金融政策委員会において、政策金利である7日物リバースレポ金利を50bp引き上げ、5.25%とすることを決定した。同行は、2024年9月にコロナ禍後初の利下げに踏み切るとともに、一時休止を挟みつつ、2025年9月まで計6回、累計150bpの断続的な利下げを実施してきた。その後もインフレ率が基本的に中銀目標(2.5±1%)のレンジ内で推移してきたこともあり、中銀は金利を据え置くとともに、追加利下げの機会をうかがうなど緩和姿勢をみせてきた。しかし、年明け以降のインドネシア金融市場においては、通貨ルピア相場が最安値を更新するなど資金流出圧力に直面する展開が続いており、輸入インフレによる物価上昇も懸念される。こうしたことから、同行のペリー総裁は3月の定例会合で追加利下げの可能性を否定する方針を明らかにするとともに、4月の定例会合でも様子見姿勢を維持する考えをみせた。今回の決定に際して、ルピア相場は最安値を更新する展開が続いており(図1)、一転して利上げに舵を切る決定を行った。同行による利上げ実施は2024年4月以来であり、2年1ヶ月ぶりとなる。

中銀がルピア安にもかかわらず、利上げに慎重な姿勢を続けた背景には、過去数年にわたって中銀の独立性を巡って懸念が高まってきたことも影響している。2022年に成立した改正中銀法では、中銀の政策目標に従来からの物価と通貨ルピアの安定に加え、経済成長の支援が追加されたため、金融政策を通じて景気を側面支援する必要性が高まっている。そのうえ、大統領が危機的事態を宣言した際に中銀が政府から国債を直接購入することを認める、いわゆる「財政ファイナンス」を是認する内容も盛り込まれた。なお、一連の法改正では、理事会候補者が指名時点で行政官や政党メンバーであることを禁じる内容が規定された。しかし、今年1月に副総裁であったジュダ・アグン氏が任期満了まで1年余りを残して突如辞任し、直後に政府が国会に提出した公認候補にプラボウォ大統領の甥(姉の長男)で財務副大臣を務めていたトマス・ジワンドノ氏が含まれた。トマス氏は財務副大臣であったうえ、プラボウォ大統領が総合議長(党首)を務める最大与党グリンドラ党の財務担当を務めており、法律に抵触する可能性が指摘された。にもかかわらず、議会はトマス氏を副総裁に起用する人事案を承認し、金融市場では金融政策が政府に加え、グリンドラ党の意向に逆らえないとの見方が強まった。こうした事情が足元においてルピア安の動きに歯止めがかからない一因になってきたため、今回はそうした懸念の払しょくに動いたと捉えられる。

【ルピア安の背景にはプラボウォ政権の財政運営に対する懸念も】

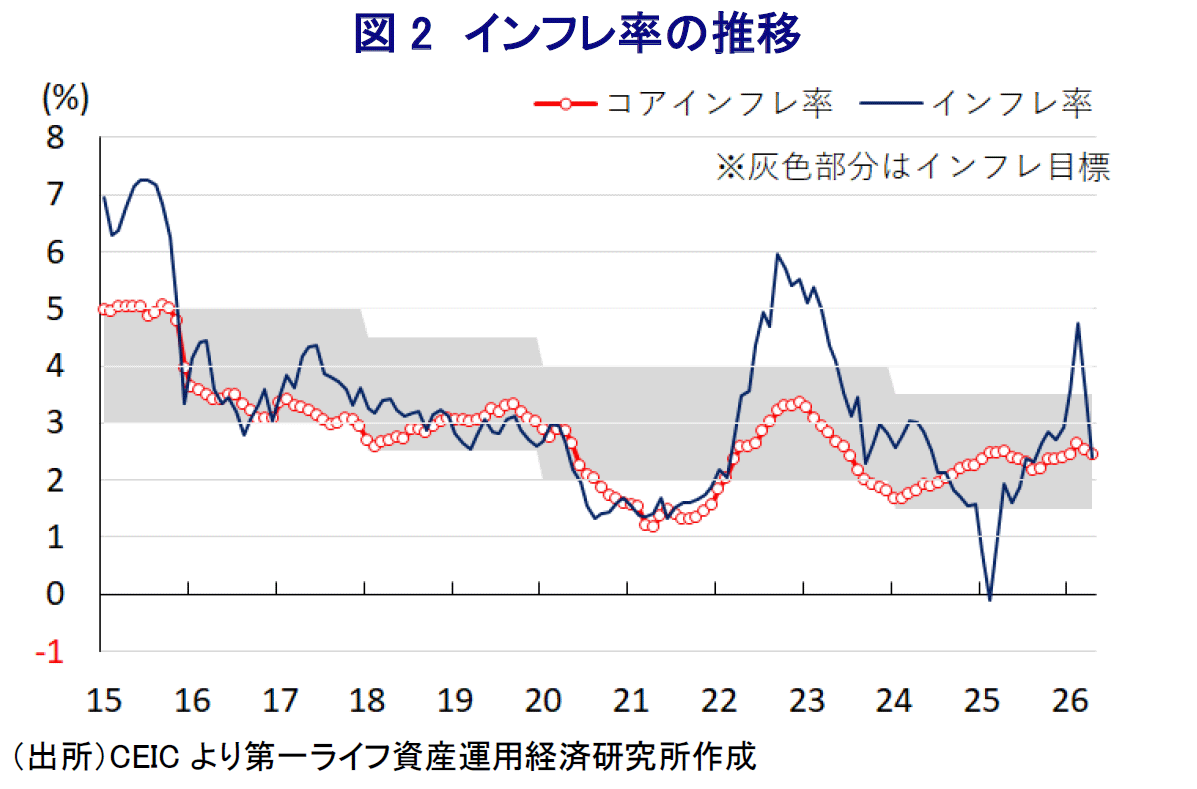

足元では、中東情勢の緊迫化を受けた原油高が、同国の経済や財政に悪影響を与える懸念もルピア安の動きを加速させている。同国の原油備蓄は25日分にとどまるうえ、国家戦略備蓄ではなく、国営石油公社(プルタミナ)による運用在庫に過ぎず、構造的に脆弱である。こうした状況にもかかわらず、政府は補助金を通じて燃料価格の上昇を抑えており、直近4月のインフレ率も前年同月比+2.42%と目標のレンジ内で推移している(図2)。しかし、今年度予算の想定原油価格は1バレル=70ドルと足元の水準を大きく下回るため、補助金の膨張が財政運営を硬直化させることが懸念される。

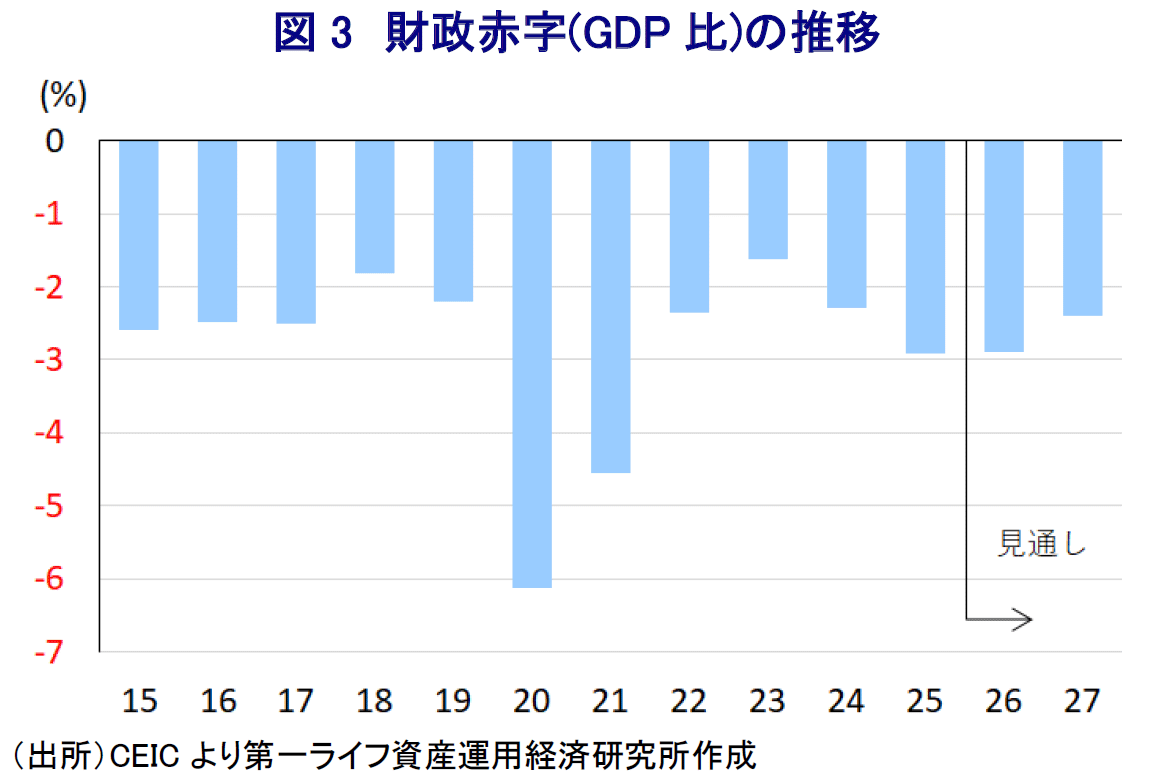

なお、2024年に大統領に就任したプラボウォ氏は、自身の任期中に経済成長率を8%に引き上げる方針を掲げている。同国の経済成長率は過去数年平均して5%程度で推移してきたことを踏まえれば、単純計算で3pt程度押し上げる必要性がある。そのうえ、政権発足に当たって政治基盤の安定を重視し、ほぼすべての政党が与党連立入り、または閣外協力を行う大連立を組み、論功行賞のためのポストが必要になったため、大臣や副大臣、閣僚級ポストの数は1960年代のスカルノ元政権以来の水準となるなど公的部門は大幅に膨張している。国内外ではこうした事態を「肥満内閣」と揶揄する向きもみられる。さらに、財政運営面でも、プラボウォ氏の肝煎りである学校給食の無償化のほか、公務員給与の引き上げ、低所得者向け現金給付と住宅建設、無償での健康診断の実施や病院増設、学校改築など様々な歳出拡大につながる方針を示してきた。その結果、2025年度の財政赤字は695.1兆ルピア(GDP比2.92%)と法定上限(同3%)に近づき、コロナ禍への対応に追われた2020年度と翌21年度を除けば約20年ぶりの水準となるなど、すでに財政状態は悪化している。政府(財務省)は4月、中東情勢の緊迫化による影響を織り込んでも、2026年の財政赤字はGDP比▲2.9%に抑えられるとの見通しを示しているものの、中東情勢の緊迫化が長期化するなかでその実現のハードルは高まっている。

こうした状況にもかかわらず、プラボウォ氏は2027年の経済成長率が+5.8~6.5%に加速するとともに、それに伴い財政赤字もGDP比▲2.4~▲1.8%に圧縮するとの意欲的な目標を掲げている(図3)。同氏はその理由について、同国が豊富な天然資源を有しており、適切な管理によってすべての国民に対して利益を与えることが可能として、パーム油をはじめとする主要一次産品の輸出に対する政府の統制を強化する考えを示した。同国はジョコ前政権以降「資源ナショナリズム」の動きを強めており、プラボウォ氏もそうした姿勢を継続する考えをあらためて示したと捉えられる。一方、こうした政策は対内直接投資に悪影響を与えるなど、潜在成長率の低下を通じて意欲的な成長率目標の実現のハードルを自ら高めることも懸念される。さらに、2025年の経済成長率は+5.11%と堅調な推移をみせたにもかかわらず、税収の大幅な減少が財政悪化の一因となったことを勘案すれば、経済成長率と税収がリンクしにくい状況にある。足元では中東情勢の長期化が懸念されるものの、前述のようにプラボウォ政権はエネルギー政策を維持しており、歳出のさらなる膨張を招くことが懸念される。

【株価指数も調整が続くなど、インドネシア金融市場は混乱に直面】

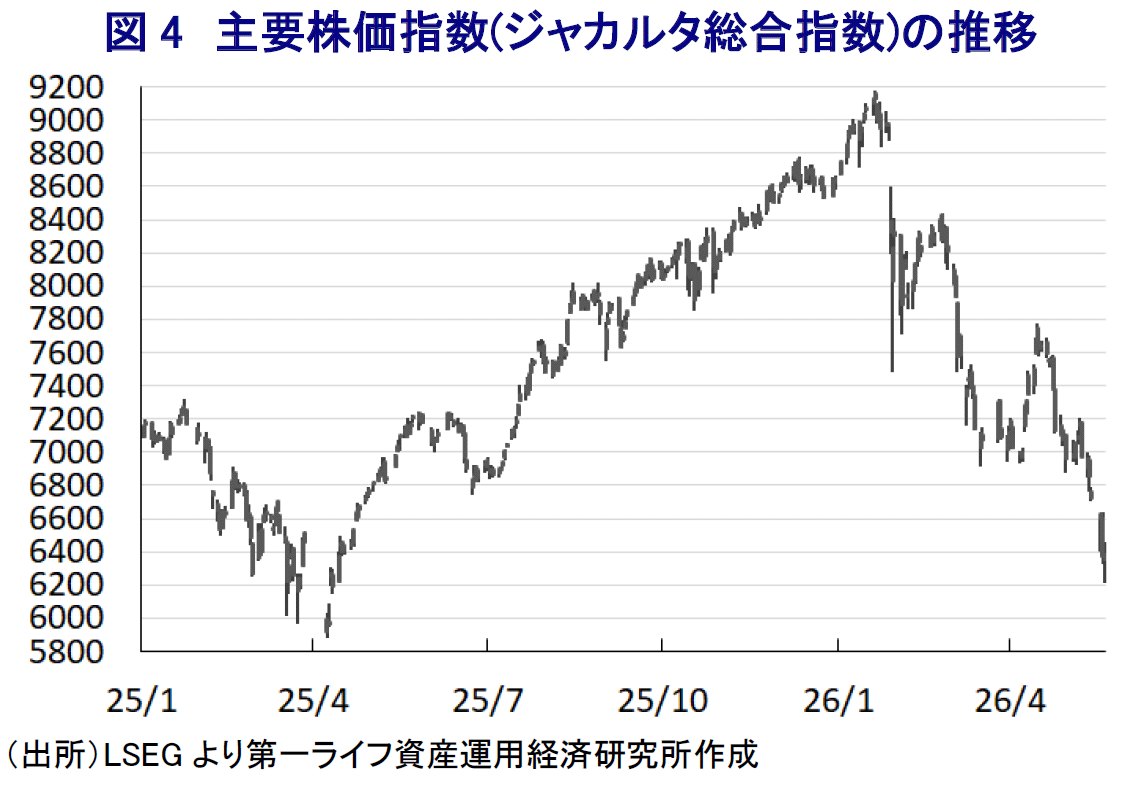

そのうえ、足元では主要株価指数(ジャカルタ総合指数)も上値の重い動きをみせるなど、インドネシア金融市場は幅広く混乱している(図4)。きっかけは、1月末に指数算出会社のMSCIが株式市場の情報開示に懸念を表明し、世界株指数などへのインドネシア株の新規採用を停止、投資可能株式数の上限も据え置くほか、透明性向上への取り組みが進まなければインドネシア株の比率引き下げやフロンティア市場への格下げを示唆したことに始まる。その後、同じく指数算出会社のFTSEラッセルが定例での実施を予定していたインドネシア株指数の見直し延期を発表し、主要株価指数は下落基調を強めた。

これを受けて、当局は最低浮動株比率を大幅に引き上げるとともに、海外投資家の懸念解消に向けた対策を矢継ぎ早に打ち出している。これにより、市場改革に向けた取り組みは着実に進展している様子がうかがえる。しかし、MSCIはインドネシア当局の改革姿勢に一定の評価を示したものの、審査を延長してインドネシア株の組み入れ停止を継続している。そのうえで、5月12日に実施した四半期見直しにおいて、6社を「MSCIインドネシア指数」から除外し、うち1社を「MSCIインドネシア小型株指数」に移管することを明らかにした。さらに、13社をMSCIインドネシア小型株指数から除外することをあわせて発表した。これにより、計17社が同社の算出する指数から除外されることとなった。

当局は、今回のMSCIによる決定について、現在進められている市場改革に伴う短期的な結果であるとの見方を示している。当局が示した最低浮動株比率の引き上げ策を巡っては、企業の時価総額の規模に応じてその実現に最長3年間(2029年3月末まで)の猶予期間が設けられており、短期的にその実現が困難な企業が除外された可能性は考えられる。しかし、現時点においてMSCIは当局による改革姿勢に対する正式な評価を示しておらず、仮に6月に延期された審査を経て厳しい見方が示されれば、インドネシア市場に対する見方が一段と厳しいものとなる可能性は残る。

【ルピアの安定を重視した点は評価も、政府の政策運営との矛盾は否めず】

会合後に公表した声明文では、今回の決定について「中東情勢の悪化による混乱を受けたルピア相場の安定強化を目指すとともに、インフレを目標レンジに安定させるための先制的な措置」としつつ、「緩やかなマクロプルーデンス政策を通じて景気と金融の安定を目指したもの」との考えを示した。そのうえで、世界経済について「中東情勢の悪化による世界的な混乱は見通しを悪化させている」としつつ、「2026年の経済成長率は+3.0%になる」と4月会合時点の見通しを据え置いている。また、原油高を理由に世界的にインフレ圧力が強まるなかで「一部の中銀が利上げに動いている」との認識を示したうえで、「FRB(米連邦準備制度理事会)は2026年内には利下げを行わないだろう。2027年には利上げに動くかもしれない」との見方を示した。

一方、同国経済について「内需のモメンタムには下支えが必要であるが、先行きも良好な景気動向が見込まれる」として、「2026年の経済成長率は+4.9~5.7%になる」との従来見通しを維持している。そして、対外収支についても「世界経済や金融市場の不透明感が増しているが、マクロプルーデンス政策の相乗効果を高める」として、「2026年の経常赤字はGDP比▲1.3~▲0.5%に収まる」と従来見通しを維持している。そのうえで、足元のルピア相場について「為替介入を強化する」、「相場安定に向けた取り組みを強化する」、「中銀の政策対応や良好な景気動向を理由に先行きは徐々に安定化が見込まれる」との見通しを示した。物価動向についても「2026年も27年も目標レンジ内にとどまる」として、「政府の政策対応が目標のレンジ内にとどめることにつながる」との見方を示した。

なお、このところのルピア安や主要株価指数の調整など、資金流出圧力が強まるなかで中銀は断続的な為替介入を実施している模様である。4月末時点における外貨準備高の水準はIMF(国際通貨基金)が金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」の下限を下回ると試算される(図5)。この場合の「金融市場の動揺」とは世界金融危機のようなグローバルなショックを想定しており、現時点ではそうした事態が懸念される状況にはなく、過度に悲観的になる必要はない。同国は1990年代に発生したアジア通貨危機の発火点のひとつであるため、一部に通貨危機を警戒する向きがみられるものの、そうした状況にはほど遠いと捉えられる。今回、中銀がルピア相場の安定を重視して利上げに舵を切ったことは評価できるものの、政府の財政運営とのちぐはぐさは否めず、金融市場の懸念を完全に払しょくしたと判断するのは早計であろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹