- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、利下げ局面の終了示唆も、追加利下げにも含み

- Asia Trends

-

2025.12.11

アジア経済

アジア金融政策

フィリピン経済

為替

トランプ関税

フィリピン中銀、利下げ局面の終了示唆も、追加利下げにも含み

~ペソ相場は最安値圏で推移するなか、中銀のハト派姿勢を嫌気して上値の重い展開が続く可能性~

西濵 徹

- 要旨

-

-

フィリピン中銀は、12月11日の定例会合で5会合連続の利下げを決定した。背景には、外需が悪化する懸念のなかで内需を刺激したい意図に加え、インフレ率が目標下限を下回るなど物価が落ち着いていることがある。一方、汚職問題の影響で公共投資が停滞し、7-9月の実質GDP成長率は前期比年率+1.43%と5年ぶりの低水準に留まったほか、その後も台風被害が重なるなど景気の下押し要因が続いている。

-

声明文では、物価見通しとインフレ期待は引き続き安定的とし、今後も目標域内で推移すると予測した。一方で景気は弱まり、企業マインドも悪化しているが、利下げ効果や公共投資の正常化により内需は緩やかに回復するとした。また、金融緩和サイクルは終盤にあり、追加利下げは限定的になるとの見方を示した。

-

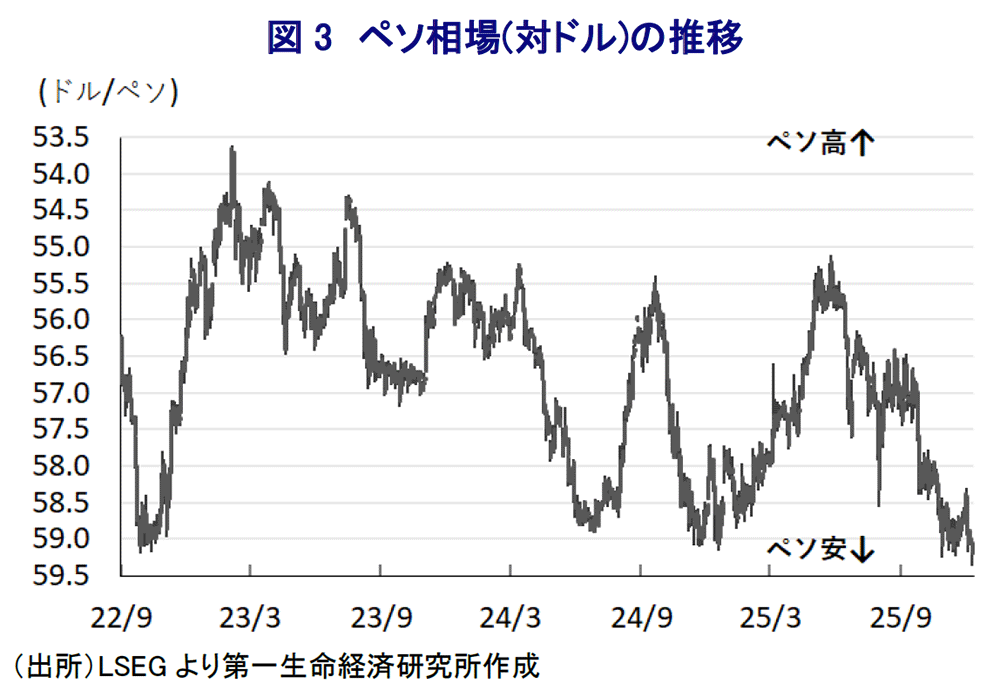

レモロナ総裁は、利下げが経済活動を下支えすると評価し、インフラ支出の正常化により景気回復が見込まれると述べた。また、緩和局面はほぼ終了したとの見解を示す一方、追加利下げに含みを持たせる考えもみせた。足元のペソ相場は最安値圏で推移するなか、為替は政策判断に影響しないとの考えをみせており、先行きも中銀のハト派姿勢が意識されることでペソは上値の重い展開が続く可能性がある。

-

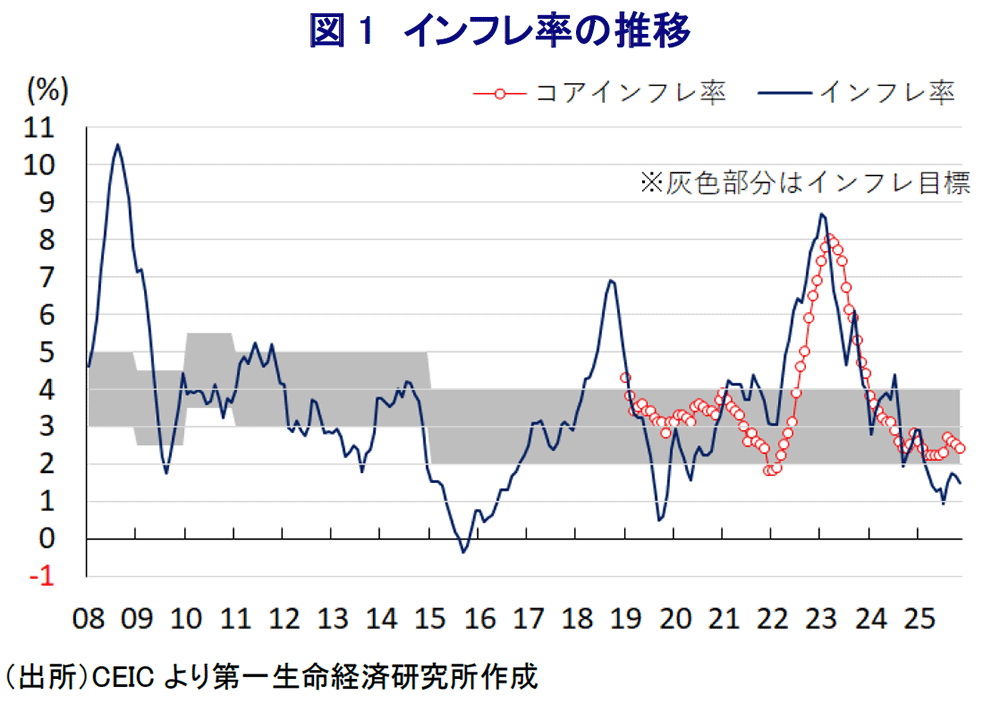

フィリピン中央銀行は、12月11日に開催した定例の金融政策委員会において、翌日物リバースレポ金利を25bp引き下げ、4.50%とすることを決定した。同行は昨年8月にコロナ禍の一巡後初の利下げに踏み切り、その後は一時休止を挟み、10月の前回会合までに累計175bpの利下げを実施するなど金融緩和を進めてきた。中銀が積極的に金融緩和を進める背景には、トランプ米政権の関税政策が外需に悪影響を与えることが懸念されるなか、景気下支えに向けて個人消費をはじめとする内需の喚起を図りたいとの思惑がある。加えて、年明け以降のインフレ率は中銀目標(2~4%)の下限を下回る伸びで推移しており、足元では鈍化が確認されるなどインフレへの警戒感が後退している。一方、このところのフィリピンでは、公共事業を巡る汚職問題が顕在化し、マルコス大統領の身内や側近に疑惑が及んでいる。その後にマルコス政権は徹底した調査の実施を指示したことで公共投資の進捗は停滞し、7-9月の実質GDP成長率は前期比年率+1.43%と5年ぶりの低水準となるなど、景気の下押し圧力が確認されている(注1)。先月には台風25号(カルマエギ)と26号(フォンウォン)が相次いでフィリピンに上陸し、洪水被害が発生するなど経済活動に深刻な悪影響が出ている。こうした事情も中銀による追加利下げを後押しし、5会合連続の利下げ決定に繋がった。

会合後に公表した声明文では、物価見通しについて「引き続き穏やかである」としたうえで、インフレ期待も「落ち着いた水準で固定されている」との認識を示すとともに、先行きのインフレについて「2026年は+3.2%、2027年は+3.0%」と目標域内で推移するとの見通しを示している。その一方、景気動向について「金融政策委員会は景気見通しが一段と弱まっていると指摘した」としたうえで、「汚職問題に関する懸念や世界的な貿易政策を巡る不透明感を理由に企業マインドは悪化している」とする一方、「利下げの効果が経済全体に浸透するとともに、公共投資の進捗が改善することで内需は緩やかな回復が見込まれる」との見方を示している。そのうえで、先行きの政策運営について「総合的にみれば、金融緩和サイクルが終盤に差し掛かっている」、「追加緩和は限定的なものとなる可能性が高く、今後公表されるデータに基づいて判断する」と、利下げ局面の終了が近付いていることを示唆している。そして、その判断に当たっては「持続可能な経済成長に資する物価安定の維持と整合的な政策運営を図る」として、10月の前回会合までリスクを警戒する形でハト派姿勢を強めてきた流れが幾分変化している様子がうかがえる。

また、会合後に記者会見に臨んだ同行のレモロナ総裁は、今回の利下げの効果について「経済活動を幾分回復させる」としたうえで、先行きの景気動向について「政府のインフラ支出が正常な水準に戻るとともに、『中抜き』の減少を通じてより効果的な支出が期待される」、「2026年も27年も回復が見込まれる」との見通しを示している。その上で、金融政策について「緩和はすでに終了した可能性がある」と述べるなど、昨年8月以降の利下げ局面の終了を示唆している。そして、前述の通り足元の景気に影を落としている汚職問題について「金融政策が直接解決を促すことはできないが、利下げ実施を通じてその影響を相殺することはできる」として、景気への悪影響の極小化を目指す考えをみせた。その一方、「米国を含めて世界的な政策を巡る不確実性はあるが、その程度は以前に比べて低下している」として、トランプ関税に対する警戒感は後退している様子がうかがえる。ただし、「事態が想定より悪化した場合、追加利下げは正当化される」と追加利下げに含みを持たせる一方、足元の景気について「最悪期は過ぎたとみられるが、10-12月の景気も引き続き弱含む展開が見込まれる」と厳しい見通しを示している。金融市場では中銀がハト派姿勢を強めたことを受けて通貨ペソの対ドル相場は最安値圏で推移しているが、「為替レートに基づいて金融政策を決定していない」と述べた。よって、外部環境の影響を受ける可能性はあるものの、当面のペソ相場については中銀がハト派姿勢を継続するとの見方が意識される形で上値の重い推移をみせる可能性に留意すべきである。

注1 11月7日付レポート「汚職問題がフィリピン景気の重しに、3年連続で成長率は目標未達か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹