- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピンペソ相場が弱含む展開をみせる背景とは

- Asia Trends

-

2026.01.08

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

フィリピンペソ相場が弱含む展開をみせる背景とは

~景気と政治に対する不安に加え、中銀によるフォワードガイダンスの欠如も相場の足かせに~

西濵 徹

- 要旨

-

- フィリピンでは、公共事業を巡る汚職疑惑がマルコス大統領の身内にまで及び、調査に伴う公共投資の停止が景気の下押し要因となっている。昨年10-12月の実質GDP成長率は前期比年率+1.43%と5年ぶりの低水準に鈍化し、その後も台風被害による悪影響も重なっている。足元では最悪期を脱した兆しもあるものの、3年連続で成長率目標の達成が困難になる可能性は濃厚となっている。昨年の中間選挙の結果も重なり、マルコス政権にとっては「死に体(レームダック)」化が懸念される状況にある。

- 景気と政治の不安に加え、中銀が曖昧な姿勢をみせていることも、通貨ペソが弱含む一因となっている。中銀は利下げ局面の終了を示唆するも、追加利下げの可能性を否定しないなど、市場に相反するメッセージを送っている。物価は目標下限を下回るなど安定するが、総裁の明確な指針の欠如が市場の先読みを困難にしており、ペソ相場は対ドルで一時最安値を更新したほか、今後も上値の重い展開が予想される。

足元の金融市場では、フィリピン経済に対する不透明感が警戒される動きがみられる。フィリピンにおいては、公共事業を巡る汚職問題が顕在化するとともに、マルコス大統領の身内や側近に疑惑が及ぶ事態となっている。その後、マルコス大統領は徹底した調査の実施を指示する一方、その間は公共投資の進捗が停止するなど景気の下押し要因となる懸念が高まっている。事実、昨年7-9月の実質GDP成長率は前期比年率+1.43%と5年ぶりの低成長に留まるとともに、中期的な基調を示す前年同期比でも+4.0%と4年半ぶりの伸びに鈍化するなど、景気の頭打ちが確認されている(注1)。さらに、昨年11月には台風25号(カルマエギ)と26号(フォンウォン)が相次いでフィリピンに上陸し、大規模な洪水被害が発生するなど経済活動に深刻な悪影響が生じた。足元では洪水被害の影響が一巡するとともに、企業マインドも改善するなど最悪期を過ぎている様子がうかがえる。なお、マルコス政権は昨年の成長率目標を5.5~6.5%としたものの、9月までの時点で成長率は+5.0%と下限を下回っており、目標実現のハードルは極めて高い。結果、マルコス政権は2022年の発足から3年連続で成長率目標が達成できない可能性が高まっている。マルコス氏は2028年に実施予定の次期大統領選に出馬することはできないものの、昨年実施された中間選挙でマルコス家とドゥテルテ家が互角の勝負をみせたことを勘案すれば(注2)、政権が『死に体(レームダック)』の様相を強める懸念が高まっている。

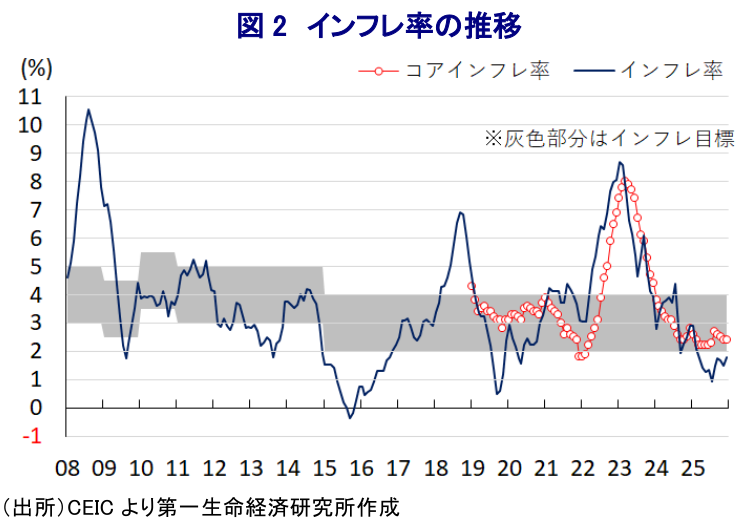

このように、景気と政治に対する不透明感が高まっていることに加え、中銀の金融政策に対する見方も通貨ペソ相場が弱含む一因となっている可能性がある。中銀は、先月の定例会合において5会合連続の利下げを決定する一方、先行きの政策運営について、2024年8月からの利下げ局面の終了が近付いているとの見方を示した。その一方、中銀のレモロナ総裁は会合後の記者会見において、追加利下げの可能性に言及するなど、金融市場において先行きの政策運営に対する見方が分かれる一因となっている(注3)。なお、12月のインフレ率は前年同月比+1.8%と前月(同+1.5%)から加速しているものの、10ヶ月連続で中銀目標(2~4%)の下限を下回る伸びで推移している。さらに、コアインフレ率も前年同月比+2.4%と引き続き目標の下限近傍で推移しており、足元の物価は落ち着いた動きが続いている。こうしたなか、レモロナ氏は6日、当面の金融政策について「現状のデータを勘案すれば、利下げを実施するつもりはない」、「政策金利は望ましい水準に非常に近い」と述べる一方、「景気の下振れが確認されればさらなる利下げが正当化されるかもしれない」と述べるなど、明確な示唆を避けている。こうした状況も、金融市場が中銀の政策運営に対する先読みが困難な状況にある一因になっている。金融市場においては、通貨ペソの対ドル相場が一時最安値を更新するなど軟調な推移をみせているほか、先行きも上値の重い展開が続く可能性は高いと見込まれる。

注1 2025年11月7日付レポート「汚職問題がフィリピン景気の重しに、3年連続で成長率は目標未達か」

注2 2025年5月13日付レポート「フィリピン中間選、マルコス家とドゥテルテ家の「代理戦争」は互角か」

注3 2025年12月11日付レポート「フィリピン中銀、利下げ局面の終了示唆も、追加利下げにも含み」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹