- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、「五重苦」対応へ追加利下げも、今後も困難な局面が続くか

- Asia Trends

-

2025.12.17

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

トランプ政権

トランプ関税

タイ中銀、「五重苦」対応へ追加利下げも、今後も困難な局面が続くか

~景気の急ブレーキ、カンボジアとの衝突、洪水被害、政治空白、バーツ高に利下げで対抗~

西濵 徹

- 要旨

-

-

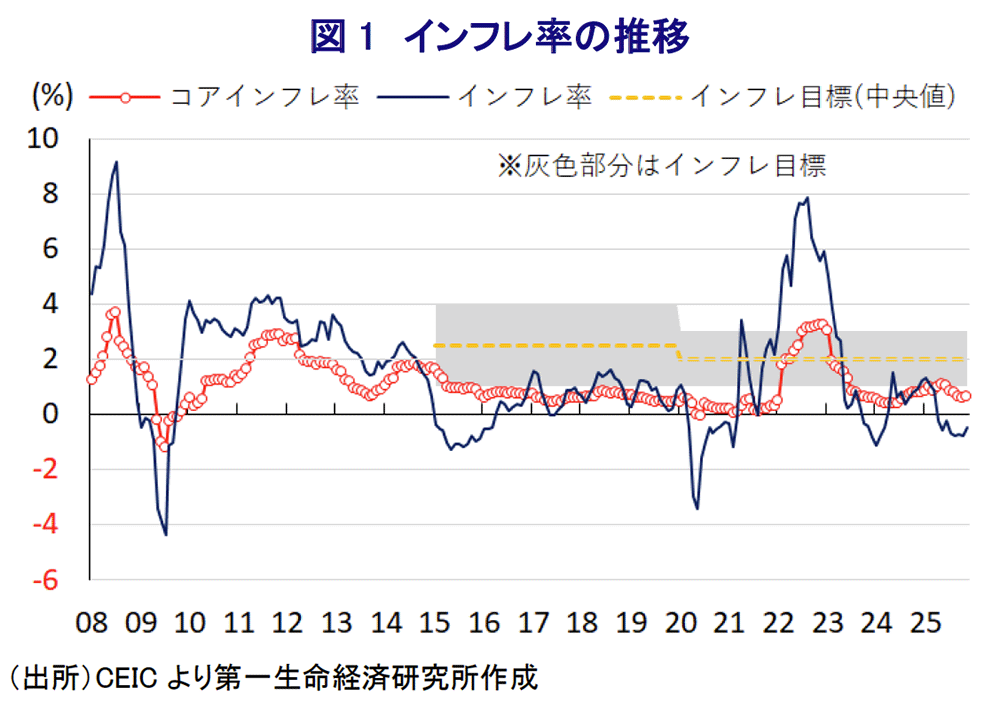

タイ中銀は12月16~17日に開催した金融政策委員会で政策金利を25bp引き下げて1.25%とすることを決定した。足元ではディスインフレが続くなか、中銀はこれまで累計100bpの利下げを実施してきた。ウィタイ新総裁の下で行われた前回会合では金利を据え置いたが、追加利下げの可能性が示され、市場では早期利下げ観測が強まった。一方、金利水準は既に低く、中銀は利下げのタイミングを慎重に見極めていた。

-

足元のタイ経済は、7-9月の実質GDP成長率が11四半期ぶりのマイナスとなるなど景気は急減速しているうえ、カンボジアとの軍事衝突や洪水被害、議会解散による政治空白が経済の下押し要因となっている。こうした不安要因があるにもかかわらず、FRBによる利下げも追い風にバーツ相場は上昇して4年強ぶりの高水準となるなか、外需依存度の高いタイ経済にとっては輸出や観光への悪影響が懸念される。

-

中銀は景気下支えを目的に金融緩和を強化したうえで、成長率は徐々に回復するとの見通しを示すとともに、回復はサービス業主導で製造業は低迷が続くとした。一方、物価見通しは下方修正され、インフレ率は27年前半に目標域へ回帰するとした。中銀はデフレリスクは低いとしつつも注視する姿勢を示しており、バーツ高を警戒する一方、利下げ余地が限られるなかで今後の政策運営は難しい展開が続くであろう。

-

タイ銀行(中央銀行)は、12月17日に開催した定例の金融政策委員会において、政策金利を25bp引き下げて1.25%とすることを決定した。タイでは、2023年後半以降にインフレが中銀目標(2±1%)の下限を下回る推移をみせているうえ、直近11月も前年比▲0.49%と8ヶ月連続のマイナスとなるなどディスインフレ基調が続いている。こうしたなか、中銀は昨年10月にコロナ禍一巡後初の利下げに動いたほか、今年8月まで計4回、累計100bpの利下げを実施するなど金融緩和を進めてきた。中銀では、今年10月にウィタイ新総裁が就任しており、同氏の下で初めて開催された10月の前回会合では、過去の利下げの効果を見極めるべく金利を据え置くなど様子見する姿勢をみせた(注1)。しかし、会合後に公表された声明文において、政策委員の間で追加利下げを求める動きが確認されたことから、その後の金融市場では、中銀が早晩一段の利下げに動くとの見方が根強くみられた。一方、金利水準は周辺に比べて低いなど利下げ余地が限られるため、中銀としては最も効果的なタイミングで利下げに動きたいとの思惑がうかがえる。

タイ経済を巡っては、7-9月の実質GDP成長率は前期比年率▲2.24%と11四半期ぶりのマイナス成長となるなど、足元の景気に急ブレーキが掛かる動きがみられる(注2)。さらに、アヌティン政権は先月、カンボジアとの国境付近でのタイ軍兵士の地雷による負傷を理由に、10月に調印された和平合意を停止する方針を明らかにした(注3)。そして、今月初めには、国境付近で両軍による銃撃戦が発生してタイ軍兵士が負傷したことを理由にタイ軍がカンボジア軍の施設に空爆を実施、その後も軍事衝突により多数の死傷者が発生する事態となっている。両国は近年、南部経済回廊を通じた経済的な結びつきを強めており、軍事衝突や国境封鎖に伴う経済的損失は毎月140億バーツ(GDP比0.1%弱)に達するなど、事態の長期化は実体経済に悪影響を与える。さらに、同国南部と隣国マレーシアでは11月、サイクロンによる豪雨に伴う洪水が発生し、多数の死傷者に加え、350万人以上が被災したほか、足元では復旧途上の状況にある。そして、アヌティン首相は今月11日に議会下院(人民代表院)を解散し(注4)、来年2月8日に総選挙を実施する方針を明らかにしており、政治空白状態に陥っている。このように、経済の脆弱さを示す材料が山積しているにもかかわらず、足元の金融市場では、FRB(米連邦準備制度理事会)の利下げを理由とする米ドル安が意識されており、通貨バーツの対ドル相場は4年半ぶりの高水準で推移している。タイ経済は、ASEAN(東南アジア諸国連合)内でも経済構造面で外需依存度が相対的に高く、バーツ高は財輸出、観光の両面で競争力の足かせとなることが懸念される。政府はバーツ相場を巡って中銀と協議したほか、中銀もバーツ高の抑制に向けて監視を強化する方針を示しているが、具体的な対応は困難な状況が続いている。

こうしたなか、中銀はタイ経済が直面する様々な困難への対応に向けて一段の金融緩和に動いた格好である。会合後に公表した声明文では、今回の決定について「景気減速とリスクの高まりを踏まえて、金融環境を下支えするとともに、債務負担の軽減と政策効果を高めるべく、金融政策をより柔軟化することが可能」との認識を示した。そして、経済成長率を「25年は+2.2%、26年は+1.5%、27年は+2.3%」との見通しを示したうえで、「今年後半は製造業を取り巻く環境変化、観光客の減少、洪水被害が足かせになる」としつつ、「26年は民間消費の減速や財輸出にも米国の関税政策の影響が現れつつある一方、観光業は徐々に回復が見込まれる」、「27年は全体的に一段の回復が見込まれる」との見方を示している。ただし、「景気回復はサービス業がけん引役になる一方、製造業は厳しい競争に直面して潜在成長率を下回る水準に留まる」としたうえで、「米国の関税政策のほか、国内における予算進捗や中小企業の競争環境への適応などを巡るリスクがあり、競争力向上に向けて様々な政策を統合させる必要がある」との認識を示した。その一方、物価動向は「25年は▲0.1%、26年は+0.3%、27年は+1.0%に下方修正した」としたうえで、「27年前半までに徐々に目標域への回帰が見込まれる」との見通しを示している。なお、足元のインフレ鈍化について「世界的なエネルギー価格の下落や政府による補助金の影響が大きい」としたうえで、「需要鈍化による影響は軽微であり、デフレリスクは依然として低い」との認識を示しつつ、「デフレリスクを厳しく注視する」との考えをみせた。また、バーツ相場について「域内で最も強い水準にある」としたうえで、「バーツの動きを厳しく注視しつつ、バーツ相場に影響を与える外為取引の管理方法を検討することで政府と合意した」ことを明らかにした。その上で、金融政策について「物価安定と持続可能な経済成長にくわえ、金融安定の維持を目指す」との従来からの考え方を繰り返しつつ、先行きは「経済を下支えすべく緩和的であるべき」としたうえで、「マクロ金融の動向とリスクを注視しつつ、景気と物価見通しに対応して政策スタンスを調整する用意がある」と前回会合と同じ文言を示している。とはいえ、利下げ余地が周辺国に比べて小さいなか、中銀は先行きも難しい対応を迫られる局面が続くと予想される。

注1 10月8日付レポート「タイ中銀・ウィタイ新総裁の初会合は様子見、利下げ効果を見極め」

注2 11月17日付レポート「タイ、7-9月GDPは11四半期ぶりのマイナス成長と景気にブレーキ」

注3 11月11日付レポート「タイ、カンボジアとの和平合意停止、事態は再びこう着化する懸念」

注4 12月12日付レポート「タイ・アヌティン首相が議会解散、政局安定は困難な状況が続くか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹