- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、7-9月GDPは11四半期ぶりのマイナス成長と景気にブレーキ

- Asia Trends

-

2025.11.17

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

トランプ関税

タイ、7-9月GDPは11四半期ぶりのマイナス成長と景気にブレーキ

~政治混乱が景気の重しに、内・外需に不透明要因山積で成長率目標の達成は困難な状況~

西濵 徹

- 要旨

-

-

タイは外需依存度が高く、対米輸出も大きく、米国経済の影響を受けやすい。トランプ米政権は貿易赤字拡大や中国の迂回輸出への懸念から相互関税を当初36%としたが、協議を経て19%に引き下げられた。一方、タイ・カンボジア国境での軍事的緊張を背景に米国は関税を外交カードとして停戦を促し、和平合意が進んだ。しかし、タイ側が履行停止を示唆して緊張が再び高まり、経済にも悪影響を与える懸念がくすぶる。

-

経済面では、関税発動前の駆け込み輸出で一時押し上げられたが、本格発動で勢いに陰りが出ている。中国人観光客の低迷は観光業の足かせとなっている。7-9月の実質GDP成長率は前期比年率▲2.24%と久々のマイナスとなった。個人消費や設備投資など民間需要は底堅い一方、政治混乱が政府消費の重しとなった。しかし、在庫調整が成長を押し下げるなど実態は数字ほど悪くないとみられる。アヌティン政権は景気下支え策を強化しているが、外需を巡る不透明感は高く、先行きの景気に対するリスクは残る。

-

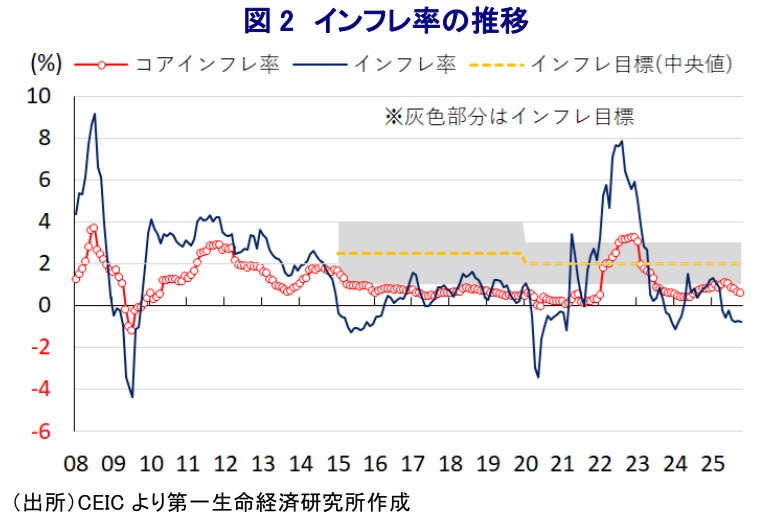

生産面では、製造業や鉱業が堅調な一方、観光業や農林漁業の不振が足かせとなった。インフレ率はマイナスで推移するなどディスインフレ基調だが、今後は生活必需品で物価上昇が進む可能性はある。しかし、雇用環境が不透明ななかでの生活必需品の物価上昇は家計部門を巡る状況を悪化させる懸念がある。

-

中銀は利下げ余地が乏しい中で追加緩和に慎重姿勢を示すが、バーツ高は輸出競争力の低下を招いている。政府は2.2%を上回る成長率を目指すが、内・外需に不透明要因が多く達成は難しいとみられる。

-

タイを巡っては、ASEAN(東南アジア諸国連合)諸国のなかでも経済構造面で外需依存度が相対的に高い上、対米輸出額は名目GDP比で1割強に達するため、米国経済の動向に左右されやすいという特徴を持つ。こうしたなか、トランプ米政権はタイに対する相互関税を当初、36%と周辺国のなかでも高水準に設定した。これは、米国にとってタイは国別の貿易赤字額が上位にあり、近年は赤字幅が拡大してきたことも影響しているとみられる。こうした動きの背後には、ここ数年の世界的なサプライチェーン見直しの動きも追い風に、中国による迂回輸出が活発化しているとの見方もある。このため、仮にこれが発動されれば、タイ経済に深刻な悪影響が出ることが懸念された。なお、その後の米国との協議を経て、税率は19%と周辺国とほぼ同水準に引き下げられており、税率の差が競争力に影響を与える事態は回避されている。その一方、タイとカンボジアの国境地帯で今年5月末に両軍が一時交戦状態となるなど緊張が高まった。これを受け、トランプ米政権は両国に対して関税を材料に停戦を迫る動きをみせた。その結果、7月末に両国による停戦合意が発効したほか、先月末のASEAN関連首脳会合に合わせて和平合意に調印するなど、事態収束に向けた取り組みが進展した。しかし、今月10日にタイのアヌティン首相が和平合意の履行を一時停止する方針を明らかにするなど、緊張が再び高まることが懸念されている(注1)。トランプ氏は早速両国の首相と電話会談を行うとともに、事態の沈静化に向けて再び仲介する構えをみせている。その一方、両国は近年、南部経済回廊を通じて経済的な結びつきを強めており、一部の試算では国境封鎖に伴う経済的損失が毎月140億バーツ(GDP比0.07%)に達するとされるため、緊張再燃は実体経済にも少なからず悪影響を与えることが懸念される。

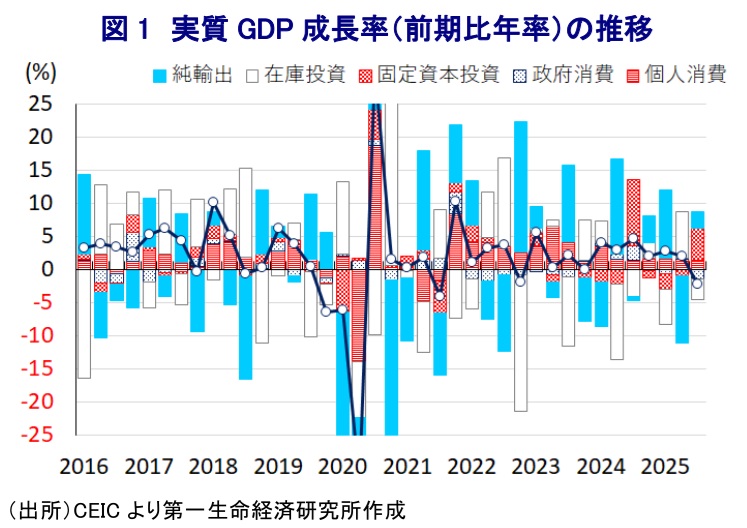

年明け以降は、トランプ関税の本格発動を前に対米輸出に駆け込みの動きが出るなど景気を押し上げる動きがみられたが、足元では本格発動を受けてそうした動きに陰りがみえ始めている。さらに、コロナ禍前は中国人観光客による消費支出が名目GDP比3.5%に達したものの、中国景気の不透明感も重石となる形でコロナ禍一巡後も中国人観光客数は回復せず、GDPの1割強に及ぶ観光関連産業に悪影響がくすぶる状況が続いている。こうしたなか、7-9月の実質GDP成長率は前期比年率▲2.24%と11四半期ぶりのマイナス成長となるとともに、中期的な基調を示す前年同期比も+1.2%と前期(同+2.8%)から鈍化して4年ぶりの伸びとなるなど、景気にブレーキが掛かる動きが確認されている。足元のインフレはマイナスで推移するなど実質購買力が押し上げられるなか、中銀は昨年10月以降に計4回、累計100bpの利下げを実施するなど景気下支えに動いていることもあり、個人消費は緩やかな拡大が続いているほか、企業部門も設備投資を活発化させるなど、民間需要は堅調に推移している。その一方、7月にペートンタン前首相が職務停止に追い込まれるとともに、8月末には解任されるなど、政治が機能不全状態に陥ったことを受けて政府消費は大きく下振れしたほか、インフラ関連をはじめとする公共投資の進捗も低迷した。ただし、在庫投資による成長率寄与度は前期比年率ベースで▲3.16ptと大幅マイナスになったと試算されるなど、在庫調整の動きが成長率の大幅な押し下げ要因となったことを勘案すれば、実態は数字が示すほど悪くない。さらに、上述したように政治混乱が景気の足を引っ張ったものの、9月に発足したアヌティン政権は景気下支えに向けた取り組みを積極化させている。よって、先行きはそうした動きが景気を下支えすると期待される一方、前述したようにタイ経済は構造的に外需依存度が相対的に高く、外需を巡る不透明感が景気の足かせとなる可能性は残る。

分野ごとの生産動向を巡っても、外需の不確実性が高まっているものの、製造業の生産は比較的堅調な推移をみせているほか、鉱業部門で生産が大幅に拡大したことは足元の景気を下支えしている。ただし、個人消費は底堅い動きをみせているにもかかわらず、サービス業全体としての生産は力強さを欠いており、観光関連産業などの低迷が足を引っ張っている様子がうかがえる。さらに、異常気象が頻発するなかで農林漁業関連の生産も力強さを欠いており、先行きは需給バランスの悪化を理由に食料品など生活必需品を中心に物価上昇圧力が強まることも考えられる。なお、前述したように足元のインフレ率はマイナスで推移するなどディスインフレ基調が続いており、食料品など生活必需品の物価上昇はディスインフレ圧力の後退を促すことが期待される。ただし、先行きは外需関連産業を中心に雇用を取り巻く環境に不透明感が高まることが予想されるなか、生活必需品を中心とする物価上昇は実質購買力の下押し圧力に直結しやすく、家計部門を取り巻く環境が急速に悪化する事態を招くことが見込まれる。足元の景気は民間需要を中心とする内需が下支え役となる展開が続くなか、こうした状況は先行きの景気に対する見通しを一段と悪化させる可能性に注意する必要がある。

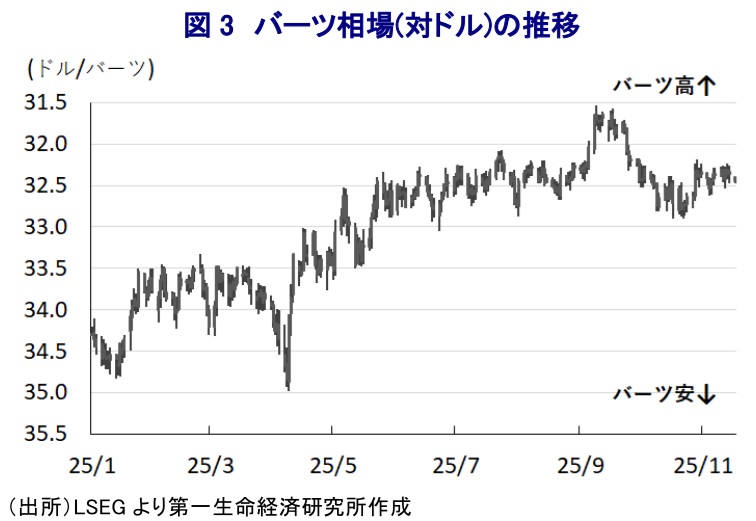

足元のインフレはマイナスで推移するなか、中銀は先月の定例会合において過去に行われた利下げの効果を見極めるべく様子見姿勢をみせている(注2)。中銀では先月、長年にわたって金融業界での経験を有するものの、中銀業務に従事したことがない『アウトサイダー』のウィタイ新総裁が就任した。ウィタイ氏は先行きの金融政策について、経済を支えるべく緩和的であるべきとの認識を示した上で、マクロ金融環境の動向とリスクを注視しながら、景気と物価の見通しに対応して政策スタンスを調整する用意があるとして、緩和姿勢を強める可能性に含みを持たせた。金融市場では通貨バーツの対ドル相場が比較的堅調な推移をみせており、外需依存度が相対的に高いなかで輸出競争力の低下が懸念される状況にあることも、中銀が緩和姿勢を強める一因になっている。ただし、足元の政策金利は1.50%と周辺国と比較して低水準にあるなど利下げ余地が乏しく、こうした事態もバーツ相場が堅調な一因となっており、難しい政策対応を迫られると見込まれる。政府は今年の経済成長率を+2.2%を上回る水準を目指す方針を示しており、9月までの累計ベースでは+2.4%とこれを上回るものの、内・外需双方に不透明要因が山積していることを勘案すれば、そのハードルは極めて高い状況にあると捉えられる。

注1 11月11日付レポート「タイ、カンボジアとの和平合意停止、事態は再びこう着化する懸念」

注2 10月8日付レポート「タイ中銀・ウィタイ新総裁の初会合は様子見、利下げ効果を見極め」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹