- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「年収の壁」の議論が見落とす課題

- 要旨

-

-

「年収の壁」の引き上げをめぐる議論が進んでいる。報じられている案では基礎控除と給与所得控除最低額を消費者物価上昇率に合わせてそれぞれ4万円引き上げて、所得税の課税最低限を160万円→168万円とする。ここに低所得者に適用されている基礎控除の特例措置を10万円上乗せし、178万円とする案も議論されている模様。2年に1度控除額を物価上昇率に合わせて定期的に見直す。

-

現行の160万円の控除であっても、その対象となる年収200万円以下の人の所得税の課税所得は既にゼロになっている。このため、基礎控除の特例措置を引き上げて無理に「178万円」を実現しても減税規模は殆ど変わらないとみられる。

-

そもそも、税制における控除の引き上げは「年収の壁」による働き控えを解消するものではない。昨年来の控除引き上げは所得税の基礎控除に重点が置かれており、住民税の課税最低限は低い状態にとどまっている。手取り逆転の生じる社会保険の壁は残存したままだ。

-

より重要な課題は、控除引き上げの本来の目的であるブラケット・クリープ対応が不十分な状態にある点だ。現在の改正案は所得税の基礎控除と給与所得控除最低額のみを対象としているが、①住民税の基礎控除、②所得税の限界税率が変わる課税ブラケットの線引き、を物価・賃金に合わせて見直さなければ、今後インフレとともに実効税率が上昇する状態を容認することになる。この2点の対処を自動調整にいかに組み入れるかを議論すべき。

-

働き控えの問題には、高市政権が導入検討している給付付き税額控除が重要な役割を果たす。制度設計次第では社会保険の壁の解消に繋げることも可能であろう。次のステップを見据えた議論が必要だ。

-

- 目次

「年収の壁」の引き上げに向けた協議が進む

2026年度の税制改正大綱の決定に向けて、いわゆる「年収の壁」の引き上げの改正内容に関する自民党と国民民主党の議論が進んでいる。近日中に与党決定される見込みの税制改正大綱に向けて、内容の調整が図られている。

報道によれば、与党が示した案は①:所得税の基礎控除(本則)を4万円引き上げ、②:給与所得控除の最低額を4万円引き上げ、③:①②の引き上げは2年分の消費者物価上昇率を基準とした6%、④:今後も同様に消費者物価に基づく引き上げを2年に1度行う、とする内容だ。2025年度から所得税の課税最低限は年収200万円以下の人には基礎控除の特例を加えた95万円(本則58万円+特例37万円)+給与所得控除の額65万円の合計である160万円となっている。当初与党案には①②が加わり、課税最低限は168万円となる。また、その後の報道では、低年収者に適用されている基礎控除の特例措置の部分を10万円上乗せし、課税最低限を178万円(基礎控除本則62万円+特例47万円+給与所得控除最低額69万円)とする方向で議論が進んでいるという。

本稿では、これらの議論に関する筆者の所見等を述べたい。基礎控除などの引き上げに関する議論は昨年から進められている。昨年の議論や改正内容、そもそも控除額の引き上げにはどのような経緯、意義があるのか、等の論点については昨年もまとめている。以下の3つのレポートもご参照いただければ、本稿の主張もよりわかりやすくなると思うので、是非ご参照いただきたい。

-

「基礎控除引き上げの論点整理 〜政策の持つ3つの性格:家計向け減税・制度のインフレ調整・年収の壁対策〜」Economic Trends 2024.11.5

-

「103万円の壁議論:適正な減税規模を考える〜どこまでがインフレ調整の範疇なのか?〜」Economic Trends 2025.1.20

-

「年収の壁・修正与党案へのコメント〜修正案の「4つの課題」〜」Economic Trends 2025.2.27

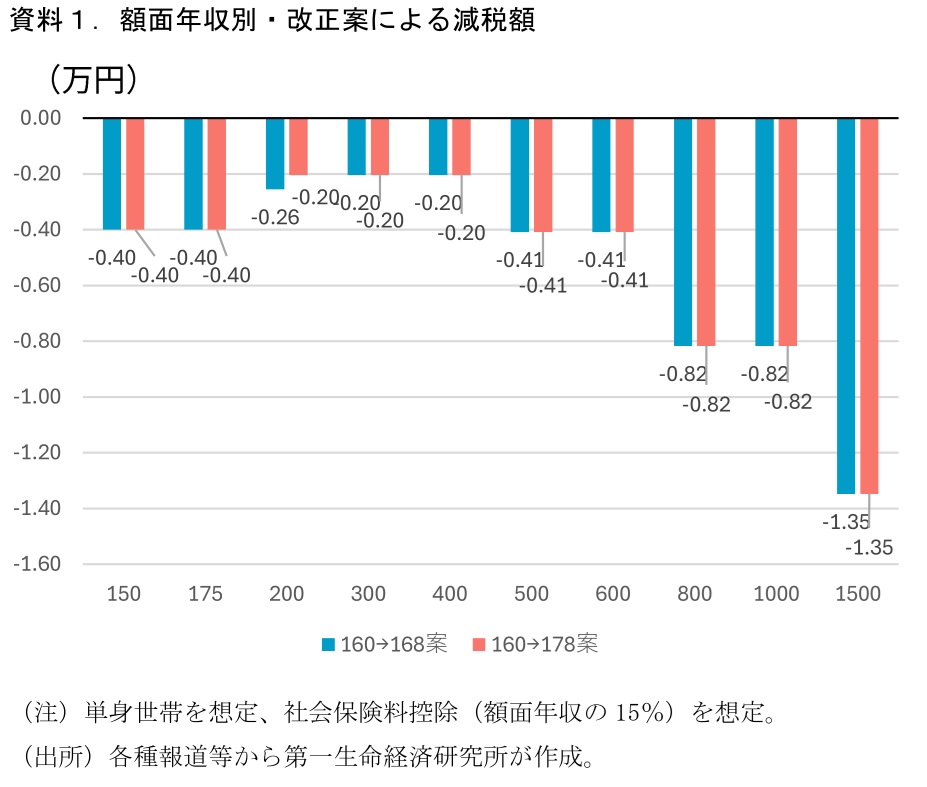

年収200万円以下の人の課税所得は既にゼロに近い:168→178万円でも減税額は殆ど変わらない

報道されている「178万円」は昨年の議論から国民民主党が強く主張していた数字だ。報じられている案は純粋なインフレ調整分である+8万円に加え、基礎控除の特例措置を+10万円上乗せすることで所得税の課税最低限を178万円とし、国民民主党の主張へ配慮した形が検討されているようだ。

しかし、この「178万円」は低所得者層に限られたものだ。特に、10万円の上乗せによる減税効果は殆どなさそうだ。資料1では、一定の前提を置きつつ、額面年収別に改正による減税額を試算している。適用税率の高い高所得層の減税額が大きくなっていること(基礎控除の本則+4万円による要因。高所得層ほど控除額の調整がなされないことでの増税分が大きいことの裏返しであり、インフレ調整の観点でこれは自然)のほか、168万円案と178万円案とで減税額がほとんど変わっていないことがわかるだろう。年収200万円を超える年収帯で減税額が変わらない理由は単純で、基礎控除の特例措置が年収200万円以下を対象としているからだ。特例措置部分を10万円引き上げても年収200万円を超える年収帯の人の減税額に影響は生じない。

一方、試算では特例措置が適用されているはずの年収150万円、175万円の年収者でも減税額が変わっていない。これは、所得税の課税所得が現行の160万円の控除で、既にゼロになっており、所得税の支払いがないためである。試算では、一般的な労働者を仮定し社会保険料を支払っていることを想定している。例えば、例えば、額面年収の15%を社会保険料として支払っている場合、175万円×15%=約26万円が社会保険料の支払額となる。税制では社会保険料の支払額は社会保険料控除として所得控除の対象となる。このため、現行の制度における課税所得は175万円(額面年収)―160万円(基礎控除+給与所得控除)―約26万円(社会保険料控除)でマイナスで、課税所得はすでにゼロになっている。基礎控除+給与所得控除の160万円を168万円・178万円に引き上げても、所得税の課税所得はゼロのままで変わらない(年収200万円を下回る年収で減税額が生じているのは、住民税にも適用される給与所得控除最低額引き上げの影響)。年収200万円の場合にはわずかに課税所得が残っているため、約600円/年程度減税額が増えているが、168万円案と178万円案との間で減税規模の差はほとんどないと言っても良いレベルである。

これは“年収の壁問題”ではない:そもそも働き控えは社保の壁が本質

一連の所得税の基礎控除の議論は「年収の壁の議論」として説明されることが殆どである。筆者も便宜上(みんなが使うので)この言葉を使っているのだが、本当はあまり使いたくないと思っている。その理由は、所得税の課税最低限の引き上げだけを行っても、“年収の壁を意識したパート・アルバイト労働者の働き控え”を解消する効果はそもそも乏しいためである。

現在の改正内容は所得税の基礎控除と所得税・住民税双方にかかる給与所得控除最低額の引き上げから成る。特に昨年来重点的に引き上げているのが所得税の基礎控除であり、住民税の課税最低限は依然として低いままだ。報じられている案通りになった場合、給与所得控除の最低限の引き上げ分である+4万円分の引き上げは住民税にも適用され、住民税の課税最低限は現行の110万円から114万円になる程度だ。所得税の課税最低限168万円・178万円とはあまりに乖離が大きくなる。働き控えを行う層の一部は税負担の発生するラインを意識していると考えられるが、所得税の課税最低限のみ引き上げても、住民税の課税最低限以下に抑えようとする誘因が残ってしまう。税率も所得税の最低税率5%より一律10%の住民税の方が高い。

そして、働き控えを生じさせている本質的な要因は社会保険の壁である。そもそも、税制では配偶者特別控除や今年から創設された学生向けの特定親族特別控除によって、税負担の急増による手取りの大幅な逆転は生じない仕組みになっている。社会保険の壁は別物であり、社会保険料が一定年収を超えると突如発生することで手取り収入の逆転が生じる(106万円・130万円・週20時間の壁)。税制の課税最低限を引き上げるだけでは、「年収の壁」問題の解決にはつながらない。

“ブラケット・クリープ対策として不十分”なことが本質課題:放置されたブラケットと住民税

そもそも、控除額を物価上昇率などに応じて引き上げる本来の理由は年収の壁問題への対処ではない。インフレに伴って実効税率が上昇してしまうことに対処するための「制度のインフレ調整」(ブラケット・クリープ対策)としての役割が本質だ(冒頭の参考文献①も参照)。この点で、今回の改正案が物価上昇に伴うインフレ調整を2年に1回定期的に行う形としたことは前向きに評価したい。アメリカのように毎年改正でも良いとは思うが、インフレ調整を制度に組み込み、機械的に変更される仕組みを取り入れたことは、インフレの定着が見込まれる中で大いに意義があるだろう。

しかし、大きな課題は積み残されたままだ。むしろ、議論が課税最低限のみに集中し、この点が放置されてしまいそうな点を懸念している。それは、①所得税とともに所得課税の両輪である住民税の控除の引き上げ、②所得税においても課税税率のブラケット(累進課税の限界税率が高まる所得の線引き)の引き上げの議論が全く進んでいるように見えないことである。

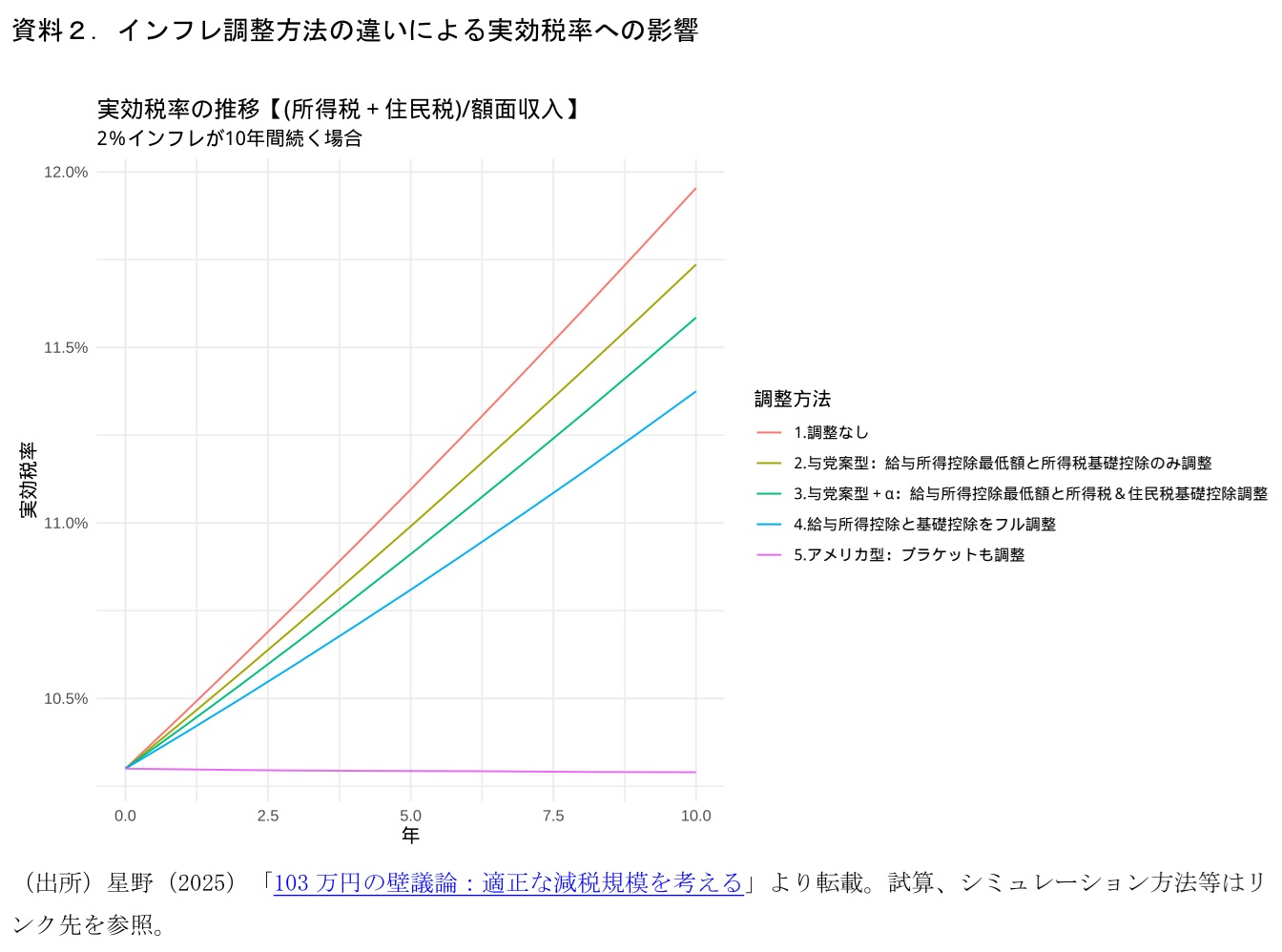

この2つを合わせて物価上昇率に合わせて調整しなければ、物価・賃金の上昇下で実効負担率(税額/額面収入)は上昇してしまう。冒頭の参考文献②ではこの点についてシミュレーションを用いて検証しており、現在の案で示されている所得税の課税最低限の引き上げと給与所得控除最低額のみを物価(賃金)上昇率に合わせて引き上げる場合、インフレによる実効税率を抑えるのに必要な減税額の7分の1から8分の1程度にしかならないとの結果を得ている(資料2)。

現在の改正内容では、本来あるべき純粋なインフレ調整の水準には足りておらず、将来的に生じるであろうインフレによる実効税率の上昇を容認する形になってしまっている。本来、この議論はこの問題への対処を主として議論されるべきものである。「年収の壁」の問題としてフォーカスされていることで課税最低限に議論が集中してしまい、本来の趣旨であるブラケット・クリープの問題が覆い隠されてしまっているようにも映る。所得税の課税最低限を178万円にすることよりも、住民税の課税最低限の引き上げや課税ブラケットの基準引き上げへ物価連動の仕組みの対象を広げることに重点を置くべきだと考える。これが本来の「制度のインフレ調整」の趣旨に沿うものだ。また、先にみたように低所得者限定で所得税の課税最低限をこれ以上大きくしても、減税効果はほとんど生じない。住民税をインフレ調整の対象とすることは、国民民主党の主張である中間層への恩恵拡大にも直結することになる。

次の「給付付き税額控除」も見据えた議論を

以上述べてきたように、現状報じられている案では本来あるべき制度のインフレ調整の姿からは遠い状態にあるといえる。ブラケットの引き上げと住民税の課税最低限の引き上げをこのインフレ調整の枠組みに加えることで、初めてインフレによる実効税率の上昇を抑えることができる。議論が所得税の課税最低限のみに集中し、この点は殆ど議論されていないようにみえるが、放置すれば「インフレで家計の実効税率が自然と上がり続けてしまう」という状態を容認することにもつながる。報道によれば、所得税の基礎控除特例部分を引き上げ、特例措置の対象を広げる等の方向で議論されているとのことだが、いずれもこの議論の本質ではない。今から年末までに決定することが難しいとしても、少なくとも住民税と課税ブラケットの問題が残っていることは課題として大綱等に明記すべきである。

また、既に述べてきたように、「年収の壁による働き控え」の問題は、筆者の主張するブラケット・クリープ対策を施したとしても、解消するものではない。今後、この解消を進める上でキーになるのは給付付き税額控除であろう。高市首相は現役・中間層家計への還元を念頭に給付付き税額控除の導入を推し進める方針だ。具体的な制度設計はこれから議論されることになるが、低年収者の社会保険料による負担増分をマイナスの税(給付)で手取り急減を和らげるような設計とすれば、本丸である社会保険の壁への対応も可能だろう。給付付き税額控除をどうこの働き控えの問題解決に活かしていくか、次のステップを見据えた議論も望まれる。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測