- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 都区部版・日銀基調的インフレ率の試算(2026/04)

- Economic Trends

-

2026.05.07

日本経済

金融政策・日銀

物価

都区部版・日銀基調的インフレ率の試算(2026/04)

~緩やかな縮小傾向が継続、原油高は分布系指標も押し上げへ~

星野 卓也

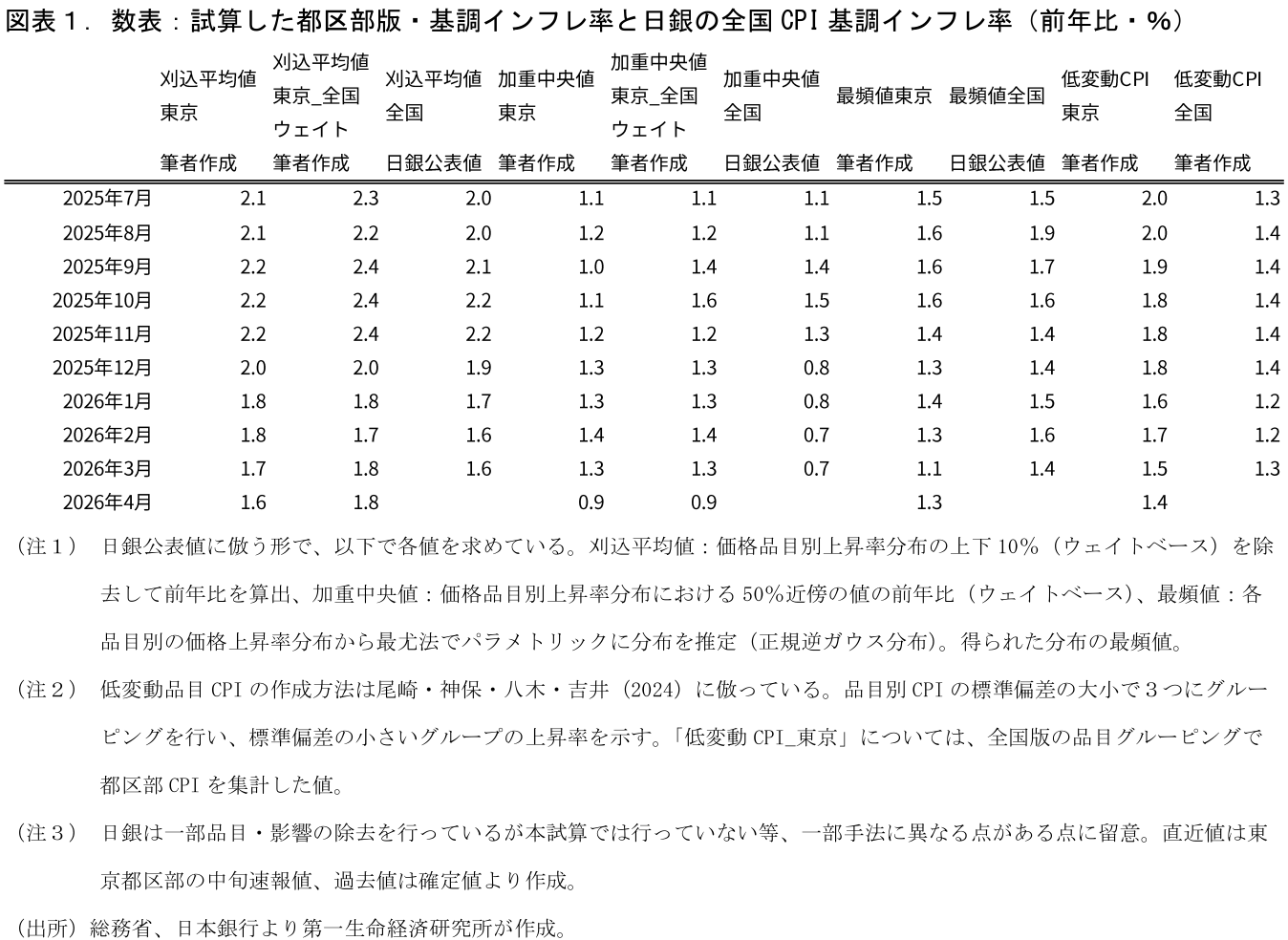

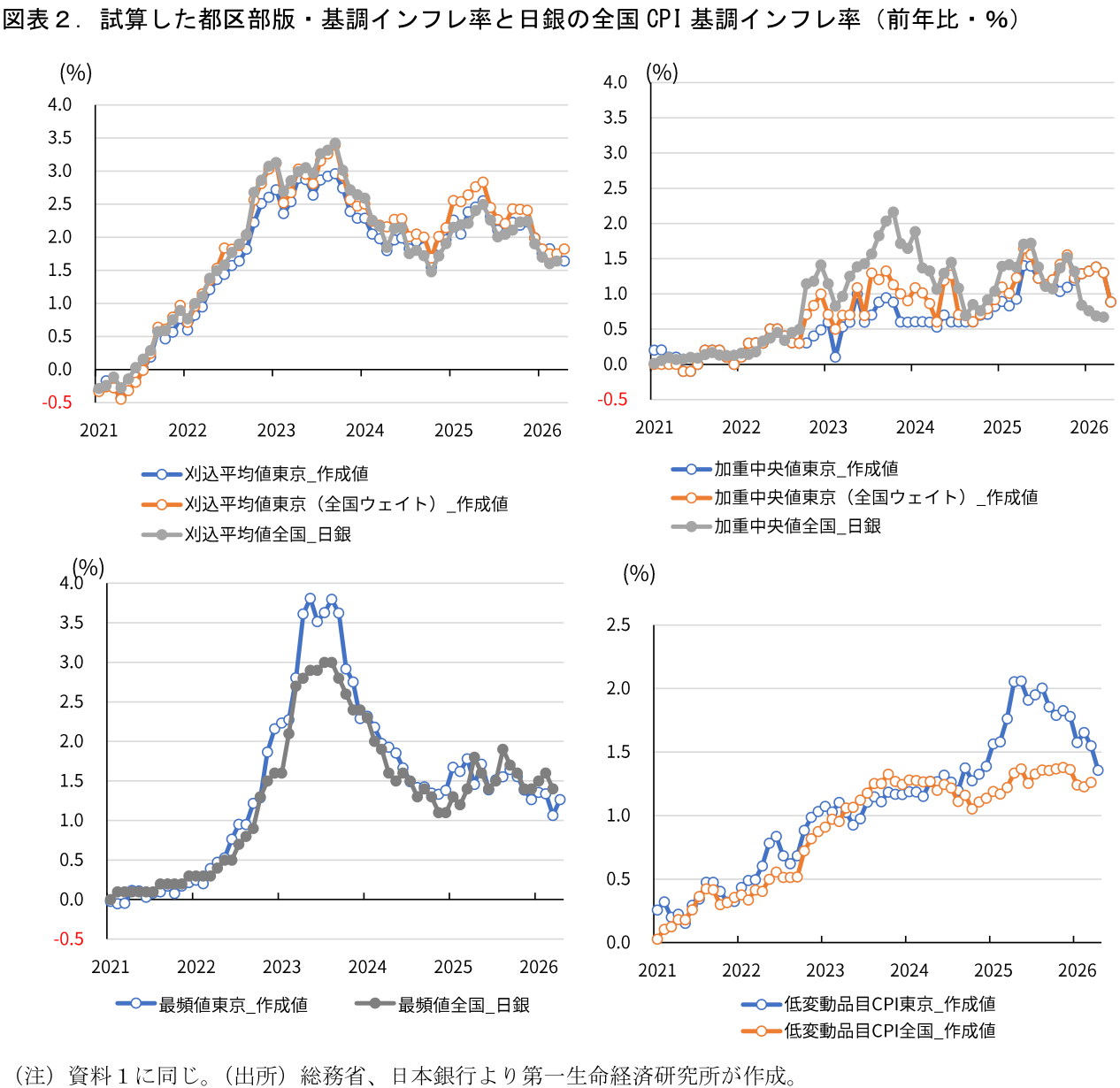

緩やかな縮小傾向、東京の加重中央値(全国ウェイト)は16カ月ぶりに1%割れ

以前のレポートで試算した①東京都区部版の基調的インフレ率3指標、②日銀が賃金から物価への波及度合いを分析する際に利用した低変動品目CPIについて、4月都区部CPIを用いて計算した。

計算値をみると、刈込平均値(全国ウェイト換算)は3月:+1.8%→4月:+1.8%、加重中央値(全国ウェイト換算)は3月:+1.3%→4月:+0.9%、最頻値は3月:+1.1%→4月:+1.3%(いずれも前年比)となった。また、全国版の低変動品目CPIは2月:+1.2%→3月:+1.3%、都区部では3月:+1.5%→4月:+1.4%となった。方向感はまちまち。全体としては緩やかな縮小傾向にあるとみられる。加重中央値の急縮小はウェイトの大きい持家の帰属家賃の伸び率が縮小したことによるところが大きい(3月:+1.3%→4月:+0.9%)。家賃系品目は民営家賃で同:+2.0%→+1.4%、公営家賃:+1.8%→+1.5%といずれも鈍化している。都心のマンション相場にも一服感がある中で、家賃の上昇ペースが和らいでいる可能性がある。

現時点で、これらの品目別分布に着目した指標からは物価上昇ペースの高まりはみられず、利上げを急かす内容ではない。一方、今後は原油高が日用品や食料などの幅広い品目の上昇につながる形で刈込平均などの上昇にもつながることが予想される。実際の分布系指標の上昇と予想インフレ率の上昇が重なれば、日銀は利上げに踏み切りやすくなる。景気悪化→需給緩和のサインであるサービス物価等の鈍化がどの程度生じるかが焦点だろう。

(参考文献)

星野(2023)「東京都区部版・日銀基調的インフレ率の試算」第一生命経済研究所 Economic Trends

星野(2024)「日銀の「第二の力」指標を再現してみた」第一生命経済研究所 Economic Trends

川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12

尾崎・神保・八木・吉井(2024)「賃金・物価の相互連関を巡る最近の状況について」日銀レビュー 2024-J-2

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也