- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 年収の壁・修正与党案へのコメント

与党はいわゆる「年収の壁」の見直しについて、2月に示された公明党案を与党の修正案として国会提出する見込みだと報じられている。与党修正案における4つの課題を指摘したい。なお、報道情報をもとにしているため、実際の改正内容等と異なる可能性がある点は留意いただきたい。

まず、修正案の内容についてだ。所得税の基礎控除について、年収200万円程度以内の人に限定して年末の税制改正大綱(政府案)から37万円を追加で引き上げる。また、年収200~850万円の人に対しては2年間(25・26年)限定で年収に応じて30万円・10万円・5万円の追加引き上げを行う。

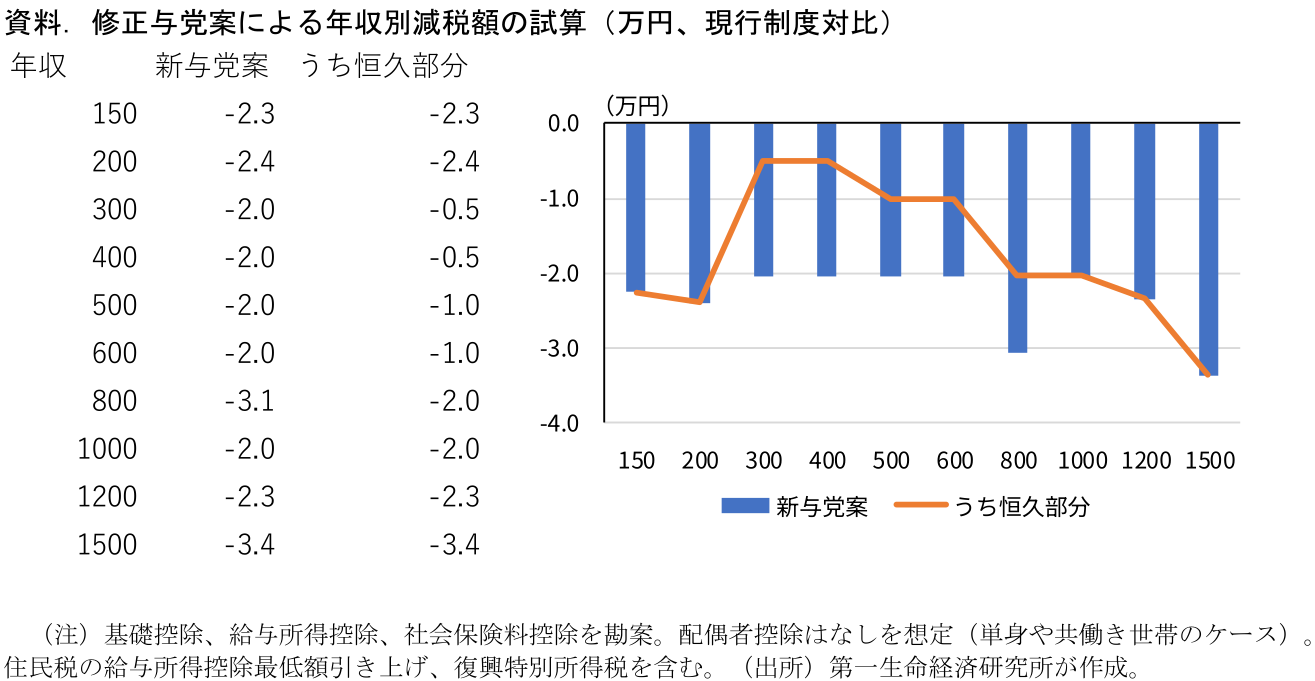

今回の修正案の場合、中間層への時限措置も含めた年収別減税額は資料のようになる。時限措置分も含めると多くの年収層で2万円程度/年の減税になるイメージだ。“高年収者ほど減税額が大きくなる”ということを避け、減税額を均一とすることに重きが置かれた内容といえる。

しかし、課題は多い。それらの多くは住民税の基礎控除引き上げが見送られたことに起因するものだ。昨年の議論から「地方自治体や行政サービスへの配慮」を理由に、住民税の基礎控除引き上げは重視されてこなかった。住民税については年末の大綱案では給与所得控除最低額のみを引き上げ、基礎控除の引き上げは行わない形となっていた。今回の修正与党案でも住民税の基礎控除引き上げは見送られている。

修正案の第一の課題は度々指摘されるように、複数段階の所得制限を設けたことによって制度が複雑になってしまった点だ。これは、先に述べたように「減税額をなるべく均一」にしようとした結果である。そもそも所得税は累進性があるので、控除の引き上げによって均一な減税額にしようとすれば所得(適用税率)による線引きが必要になり複雑化は不可避である。「均一額の減税」を求めるのであれば、定率の住民税の基礎控除を引き上げる方がまだ目的に適っていた。「累進的な所得税の控除額を引き上げる」という手段と「できるだけ均一額の減税」という目的がそもそもアンマッチであり、制度の複雑化を招いている。

第二の課題は目的の一つである「年収の壁による働き控え」への効果が限定される可能性である。今回の改正で年収200万円未満のパート労働者の年収層において、所得税の課税最低限は103万円から160万円に引き上がることになる。しかし、住民税については基礎控除の引き上げは行われず、給与所得控除最低額10万円の引き上げのみになる。このため、住民税の課税最低限は現行の100万円から110万円への引き上げにしかならない。

しばしば指摘されるように、「103万円の壁」は手取り逆転の生じるものではない(稼ぐことで手取りが減るわけではなく、手取りの“増え方”が緩やかになる)。しかし、現実としてこのラインでの就業調整が生じている以上、「税金がかからない範囲で働きたい」というニーズも多いのだと考えられる。パート労働者からは“160万円まで働ける”という形では受け入れられず、住民税の壁110万円での就業調整を考える人が出てくる可能性がある。

第三の課題は制度のインフレ調整として減税額が不十分だと考えられる点である。筆者は与党が当初主張していた物価上昇率10%の調整であっても、実効税率の上昇を抑えるために必要な減税額は2兆円強/年程度と試算、この規模は恒久減税として行われるべきものだと考えている1。修正与党案については、所得税の課税最低限は大きく引き上げられているが、住民税の基礎控除引き上げ見送り、所得制限の実施、所得税のブラケット調整の見送りによって、減税額は抑えられている。また、中間層の減税は2年間の期間限定で行われることになったため、この部分は物価上昇によって恒久的に生じる実効税率上昇を抑える、というインフレ調整の役割を果たしていない。修正与党案の減税額は所得税で1.2兆円(住民税加味して1.3兆円程度か)とされている。このうち恒久措置部分は1兆円に満たないとみられ、筆者試算値を下回っている。

第四の課題は改正によって生じる所得税と住民税の課税最低限の大幅な乖離が理屈付けできるのか、そしてこの先どう修正を図るのかという点である。先に述べたように、改正によって所得税の課税最低限が160万円、住民税の課税最低限が110万円という状況になる。基礎控除やそれに基づく課税最低限額が最低生計費への非課税を趣旨としているのだとすると、所得税と住民税で額が大きく乖離している状況は不自然である。今後、住民税側の基礎控除を所得税側の基礎控除に合わせていくのだろうか。そうなれば、やはり地方自治体の反対は大きくなりそうであり、両者のバランスをどうしていくのかが見えない。住民税の非課税ラインは社会保障制度など多くの制度で用いられている線引きでもあり、他の制度への影響という観点では所得税よりはるかに多岐である。今後の方向性は重要だ。

2月の3党協議で最初に示された与党案(自民党案)では、今後の対応として「物価上昇局面における税負担の調整について、源泉徴収義務者への影響も勘案しつつ、物価上昇等を踏まえて基礎控除等の額を適時に引き上げることとし、所得税の抜本的な改革において具体案を検討する」とされた。海外でも行われている控除額の物価等による定期的な調整を企図したものである。インフレ経済では控除額などは定期的に見直されるべきものであり、この点の議論を行う方向性が示されたことは評価したい。一方で、“所得税の”となっている点は気にかかる点ではある。国税の所得税のみでなく住民税の基礎控除についても、適切な議論が望まれる。

1 Economic Trends「103万円の壁議論:適正な減税規模を考える~どこまでがインフレ調整の範疇なのか?~」(2025年1月20日)

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測