- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「原油価格と日本経済」を考える上での注意点

- Economic Trends

-

2026.03.25

日本経済

経済財政政策

景気全般

物価

イラン情勢

「原油価格と日本経済」を考える上での注意点

~大きく乖離するWTIとドバイ原油価格~

新家 義貴

- 要旨

-

-

原油価格高騰の日本経済への影響を考える場合、WTIよりドバイ原油価格が重要。日本の輸入原油の大半は中東産で、アジア向け価格はドバイを基準に決まることが多い。

-

足元ではWTIとドバイの乖離が極めて大きく、WTIを前提とした試算は影響を過小評価する恐れがある。

-

ドバイ原油価格の高騰で財政負担が膨らむ恐れ。ガソリン補助額は3月26日出荷分以降、48.1円/ℓに拡大。補助金の財源として現在の燃料油補助金の基金残高である約2800億円に加え、予備費の約8000億円が活用されるが、このままでは2~3ヵ月程度で枯渇する可能性がある。

-

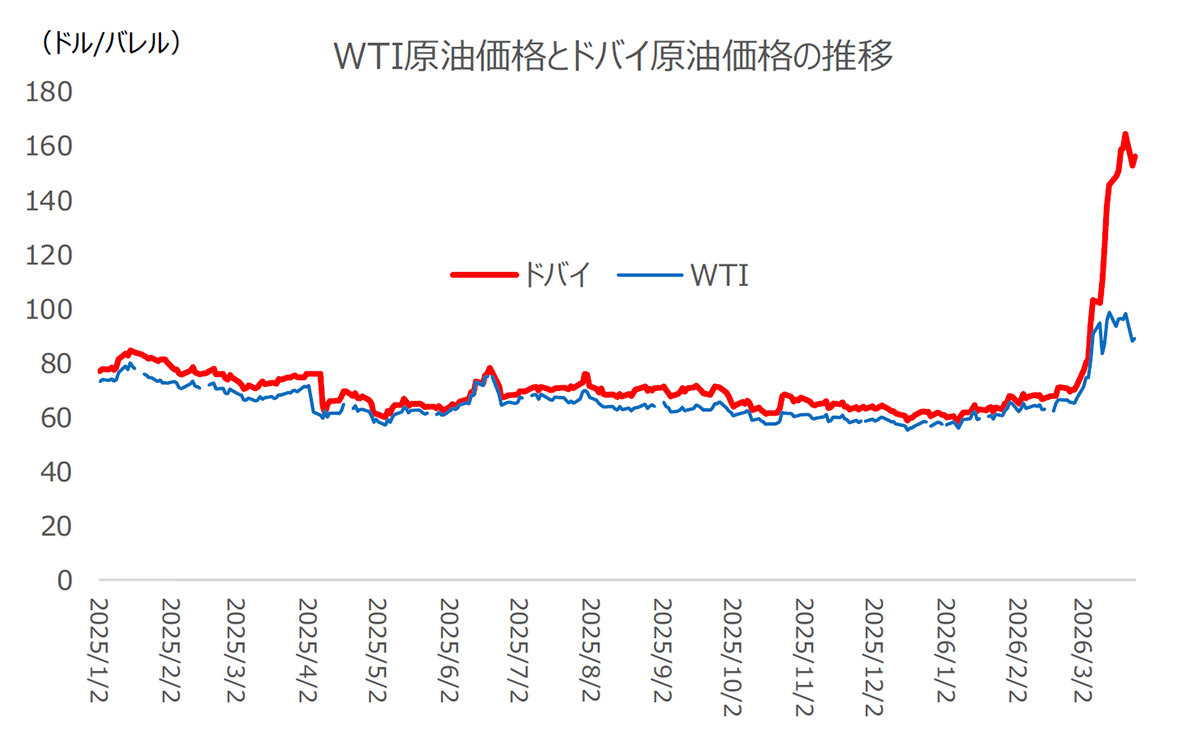

大幅に乖離するWTIとドバイ原油価格

原油価格の急騰を受け、多くのエコノミストが「原油価格が100ドル(120ドル)で高止まりした場合の日本経済・物価への影響」といった試算を公表している。ここで注意したいのが、試算の前提となる原油価格がWTI原油価格であることが多い点である。報道等でも、原油価格といえばWTIが参照されることがほとんどだ。

だが、日本経済への影響を考える上で重視すべきなのは、WTIではなくドバイ原油価格1である。WTIは米国市場の代表的な指標原油で、米国内の需給や輸送事情を色濃く反映する。一方、日本が輸入する原油の大半は中東産であり、アジア市場ではドバイ原油が基準価格として使われている。

実際、産油国がアジア向けに原油を販売する際には、ドバイ原油などの指標価格に一定の上乗せ・下乗せを加える形で価格が決まるのが一般的だ。世界的な相場の方向感を見る材料としてWTIは有用だが、日本の家計や企業への影響を論じるのであれば、まず見るべきはドバイ原油価格である。

通常、WTIとドバイの価格差は数ドルに過ぎず、動きも概ね連動する。そのため、平時であればWTIの価格を見ているだけで問題はない。だが、足元ではWTIが100ドル/バレル前後で推移しているのに対し、ドバイ原油価格は150ドル/バレルを超えるなど、価格の乖離が著しい点が問題になる。ドバイ価格は、ホルムズ海峡の混乱や中東産油国の供給減、タンカー不足、保険料上昇といった現物の調達難を直接反映しやすいことから、足元の上昇幅はWTIを大きく上回る。

前述のとおり、多くのエコノミストによる試算では100ドル程度の価格を前提とするものが多く、150ドルといった数字が現実味を持って語られている例は少ない。現在の日本経済の状況を踏まえると、100ドル程度までの上昇であれば悪影響はなんとか吸収可能かもしれないが、150ドルとなれば話は別だろう。原油価格高騰の日本経済に与える影響については、過小評価されている面が大きいように感じる。

膨らむ財政支出

この点の一つの例として、政府によるガソリン補助金を挙げたい。政府は、3月19日出荷分より、ガソリン1リットルあたり30.2円の補助金支給を始めている。ガソリン価格が170円/ℓ程度に抑制されるように補助金を支給する仕組みである。

この補助金は、3月26日出荷分からは、ガソリン1リットルあたり48.1円に増額される。これは、補助金がなければガソリン価格は218.1円/ℓ程度になるということを意味している。

通常であれば、WTI原油価格が100ドル程度、為替が1ドル160円程度であれば、ガソリン価格は200円/ℓ弱程度が想定される。これと218.1円/ℓの差が、まさにWTIとドバイの差と言えるだろう。ガソリン価格も、WTIではなくドバイ価格を参考に値決めがされているため、ここでも見るべきなのはドバイである。今後もドバイ原油価格が高止まりする場合、補助額はさらに拡大する可能性があるだろう。

補助が30円/ℓ程度の場合、政府の支出額は1カ月あたり3000億円程度(軽油や灯油等も含む)とされているが、26日以降に適用される48.1円であれば、支出は大きく膨らむ。補助金の財源として、現在の燃料油補助金の基金残高である約2800億円に加え、予備費の約8000億円が活用されるようだが、このままでは2~3ヵ月程度で枯渇することになる。原油価格の動向次第だが、いずれ新たな予算措置が必要になる可能性があると思われる。

1 正確には、ドバイとオマーン価格の平均で輸入価格が決まるが、オマーン価格は概ねドバイ価格と同水準である。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

政府・中長期財政試算を読み解く ~「責任ある積極財政」で実際の予算編成に直結するように~

日本経済

星野 卓也

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴