- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本とドイツの逆転、GDPの次は長期金利?

- Economic Trends

-

2026.05.21

日本経済

景気全般

財政・税制

金利

高市政権

日本とドイツの逆転、GDPの次は長期金利?

~長期金利3%台に日本が移行する可能性~

熊野 英生

- 要旨

-

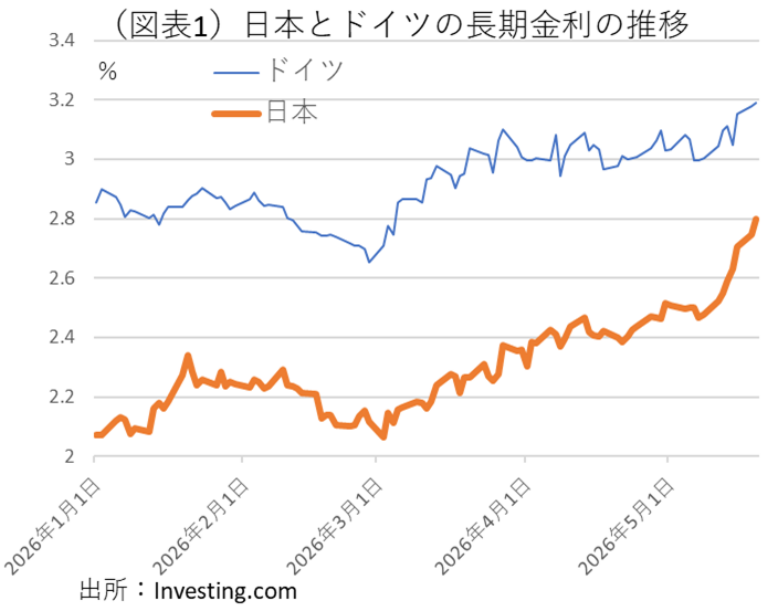

- 日本の長期金利が急上昇して一時2.8%にまで達している(5月19日2.798%)。いずれ3%台に乗る可能性も感じられる。ドイツの長期金利は、3.188%(5月19日)だから、その水準まで金利が上昇し、日本とドイツの間で逆転が起こる可能性があるかもしれない。

- 高市政権は、今までの方針を転換し、2026年度補正予算を組む方向で動き出している。それが投資家心理を刺激して、日本の長期金利の急上昇を誘っている。折しも、イラン攻撃でインフレ圧力が高まっているから、非常に悪いタイミングだったと感じられる。こうした危機的なシグナルを高市政権は見落としてはいけない。

インフレ懸念は根強い

日本の長期金利が一時2.8%台にまで上がった(図表1)。5月19日時点では2.798%である。いずれ3.0%を突破することも近いと思わせる。債券市場へのアナウンスとして、高市首相がまずかったのは、2026年度補正予算を組まないという方針をあっけなく撤回したことだ。つい数日前(5月11日)に、高市首相は2026年度は当初予算を堅持して、補正予算を組まないと国会で述べていた。梯子を外されたとはこのことだ。理由に挙げられたガソリン補助金の追加手当てが必要だとしても、数千億円である。ここに電気ガス代の補助金を加えても、それほど巨額にはならないはずだ。補正予算の規模は、観測報道では3兆円とされるが、そこまでの規模が必要かどうかはわからない。

何よりも、まだ新年度が始まって5月というタイミングで補正予算の方針が出るのは早すぎる。マーケット参加者の感覚では、5月から補正予算の話が進むのならば、年度内補正予算は2度、3度と組まれて、いずれ赤字国債増発に動くのではないか、と疑ってしまう。そうなれば財政規律が弛緩したという批判は免れられない。

先に控えているのは食料品の消費税減税である。国民会議は、夏前に議論の中間取りまとめを発表する予定である。従来、減税が2026年度内に実施されるとしても、赤字国債の発行で財源不足を穴埋めしないとされてきた。まさか、その約束を反故にはするまいと思う。そうした悪い連想が、最近の長期金利上昇の背景にあるだろう。

そもそも、財源問題を軽く考えてはまずい。現在、イラン情勢の長期化懸念が広がって、世界中でインフレ予想が高まっている。トランプ大統領がイラン攻撃を再開する可能性もある。そこでインフレ予想に火が付くと、その火は債券市場に焼え移りやすい。こうしたマーケット感覚が乏しいと、債券市場に動揺を走らせる政策が採られやすくなってしまう。

ドイツの長期金利を抜くか?

日本の財政状況がG7諸国の中でも特に悪いことは周知の事実である。しかし、これまでは、日本の長期金利は基本的に欧米に比べて、非常に低位に推移してきた。これは、①長いデフレでインフレ予想が高まらなかったこと、②日銀の超低金利政策の維持、③長期国債のほとんどが国内投資家によって買われていたこと、などが要因である。しかし、残念ながら、日本のそうした例外的な市場環境が変わろうとしている。日本でもインフレ予想が高まり、日銀が金利正常化を進めてきているからだ。債券市場でも、先物で海外投資家が売ってくれば、現物の長期金利は上昇することが起こり得る。海外の長期金利が上昇している中では、海外勢は日本国債を売る反応を見せることが珍しくなくなった。日本の長期金利が例外的に低位だった状況も、ここ1年程度は変わってきたように感じられる。2025年初は1.1%だったところから、2026年初は2.1%になった(年間+1.0%ポイントの上昇)。それが2026年5月半ばまでで最大+0.7%ポイントも上がっている(2026年初2.079%→2026年5月19日2.798%)。

おそらく、このままだと近い将来に3%台へと移行するかもしれないと思わせる。インフレ予想が年末までに+0.4~0.6%ポイント上がれば、長期金利もそれに応じて上昇するだろう。

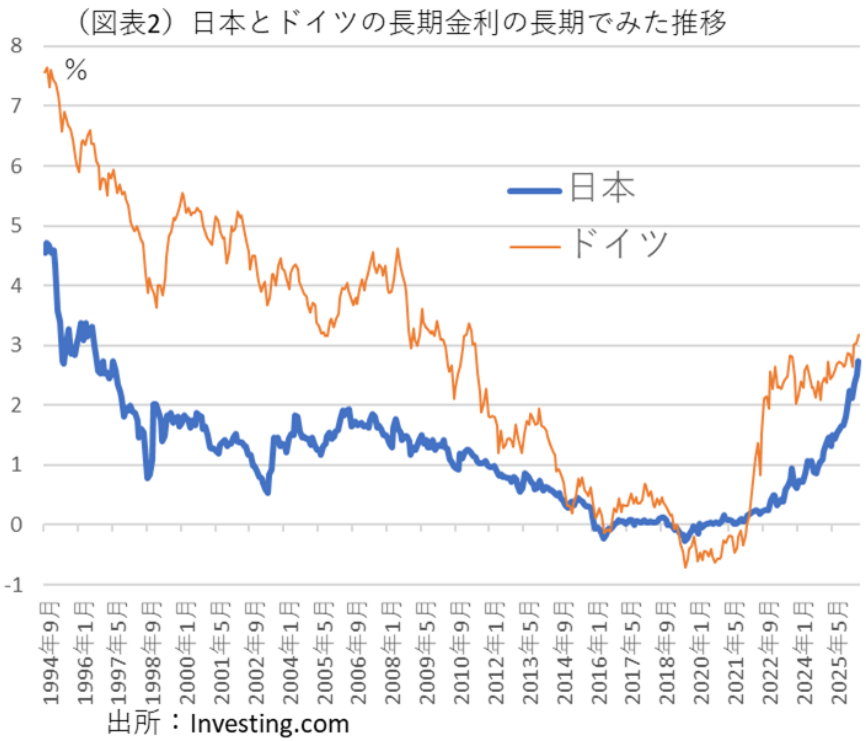

もしも、日本の長期金利が3%台に到達すれば、ドイツの長期金利水準と接近する。2026年5月19日のドイツの長期金利は3.188%である。イラン攻撃が2月28日に起こって以降、ドイツの長期金利はおおむね3%台で推移している。そうなると、いよいよ日独長期金利の逆転が起こるのではないかと感じさせる(図表2)。日本は、2023年にドイツとの間で経済規模(名目GDP)が逆転している。次は、長期金利の逆転なのかと思わせる。

ドイツの金利上昇

実のところ、日本とドイツの金利逆転は、コロナ禍の2020~2021年に起きている。この時期、ドイツの長期金利はマイナスに転じていた。コロナ禍では、金融市場において安全資産への逃避が起こっていて、欧州では財政状況が健全だったドイツの長期国債への資金シフトが起こった。それが極端に進んだことがドイツの長期金利をマイナスにさせた。当時の逆転現象を「日本の財政不安やインフレ懸念によるもの」とは言いにくかった。

一方、現在進んでいるドイツの金利への接近をどう解釈すればよいのであろうか。じりじりと日本とドイツの金利差は縮小している(5月19日約0.4%ポイント)。日本の長期金利上昇のペースが速いために、両者の差はどんどん縮まっている印象がある。日本の長期金利が3%を超えてさらに上がれば、両者はいよいよ逆転が近いということになるだろう。

多くの人は、財政状況が悪化する日本の長期金利が上昇して、より財政状況が健全なドイツとの逆転が起こるというイメージを持つかもしれない。しかし、ドイツの財政は以前ほどは健全とは言えなくなっている。2025年初にメルツ政権は、債務ブレーキを停止して、国防費やインフラ投資を増やすことを表明している。2022年2月のウクライナ侵攻でパラダイムが変わって、欧州各国が独自の防衛力強化に動かざるを得なくなった。また、ドイツは、ロシアからの原油供給が止まり、インフレ傾向が強まったことも金利の上昇を促している。だから、ドイツの財政状況が悪化して長期金利が上昇し、日本もそれを追いかけるかたちになったと言える。

日本の財政体質

ドイツの長期金利がインフレ予想と財政悪化によって上昇する状況で、日本の長期金利がさらにドイツを上回るような状態になるのは、いつなのだろうか。筆者にはそのタイミングはわからない。

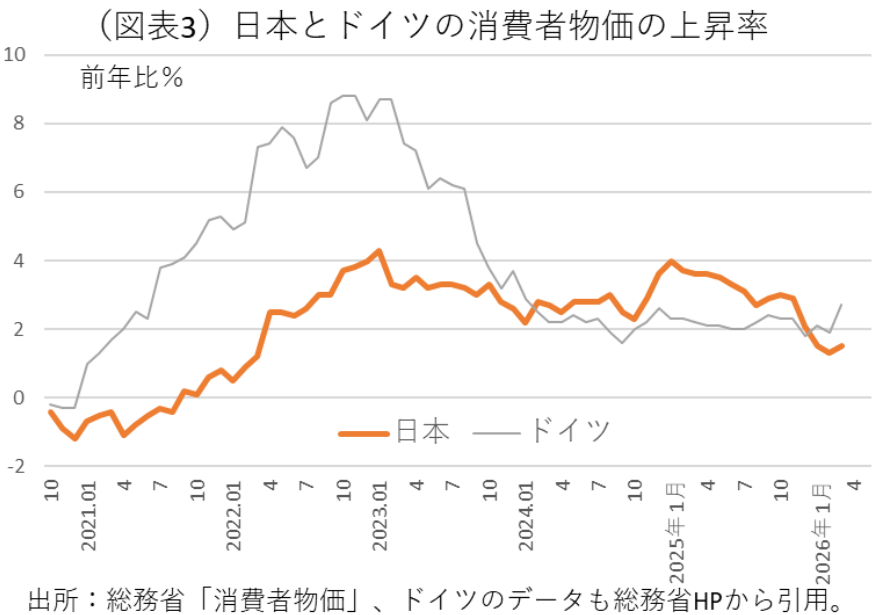

1つ気がかりなのは、日本のインフレ圧力も相当に大きいということだ。日本の場合、ドイツよりも通貨安がインフレ圧力を助長する作用があることは注意すべきだ。ユーロとドルの関係は、2025年半ばくらいからレンジ相場になっている。一方、日本は円安が進んでいる。だからその分、ドイツよりも日本は輸入物価の上昇が起きやすいという理解もできる。直近の日本は、ガソリン減税などの影響で人為的に物価上昇率が押し下げされているから、そうした作用がなければ、最近でも日本の物価上昇率の方が高くなっている可能性がある(図表3)。

今後、日本の財政状況がさらに悪くなれば、その要因もまた日本の長期金利を押し上げるだろう。最後に、日本とドイツにおいて、財政リスク・プレミアムはどのくらいあるのだろうか。現時点では、日本国債のCDSのプレミアム(5年)は、0.2687%と小幅である。高市政権になって上昇してはいるが、まだ限定的である。ドイツのCDSは0.0813%だから、財政状況が悪化してはいても日本よりは健全性は高い。高市政権は、財政危機に向かっていく市場からのシグナルを見落としてはいけない。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。