- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(全国・2026年4月)

- Economic Indicators

-

2026.05.22

日本経済

金融政策・日銀

物価

物価指標(日本)

消費者物価指数(全国・2026年4月)

~期初の値上げは限定的、先行きは上振れリスク大~

新家 義貴

期初の値上げは限定的で、コアコアが下振れ

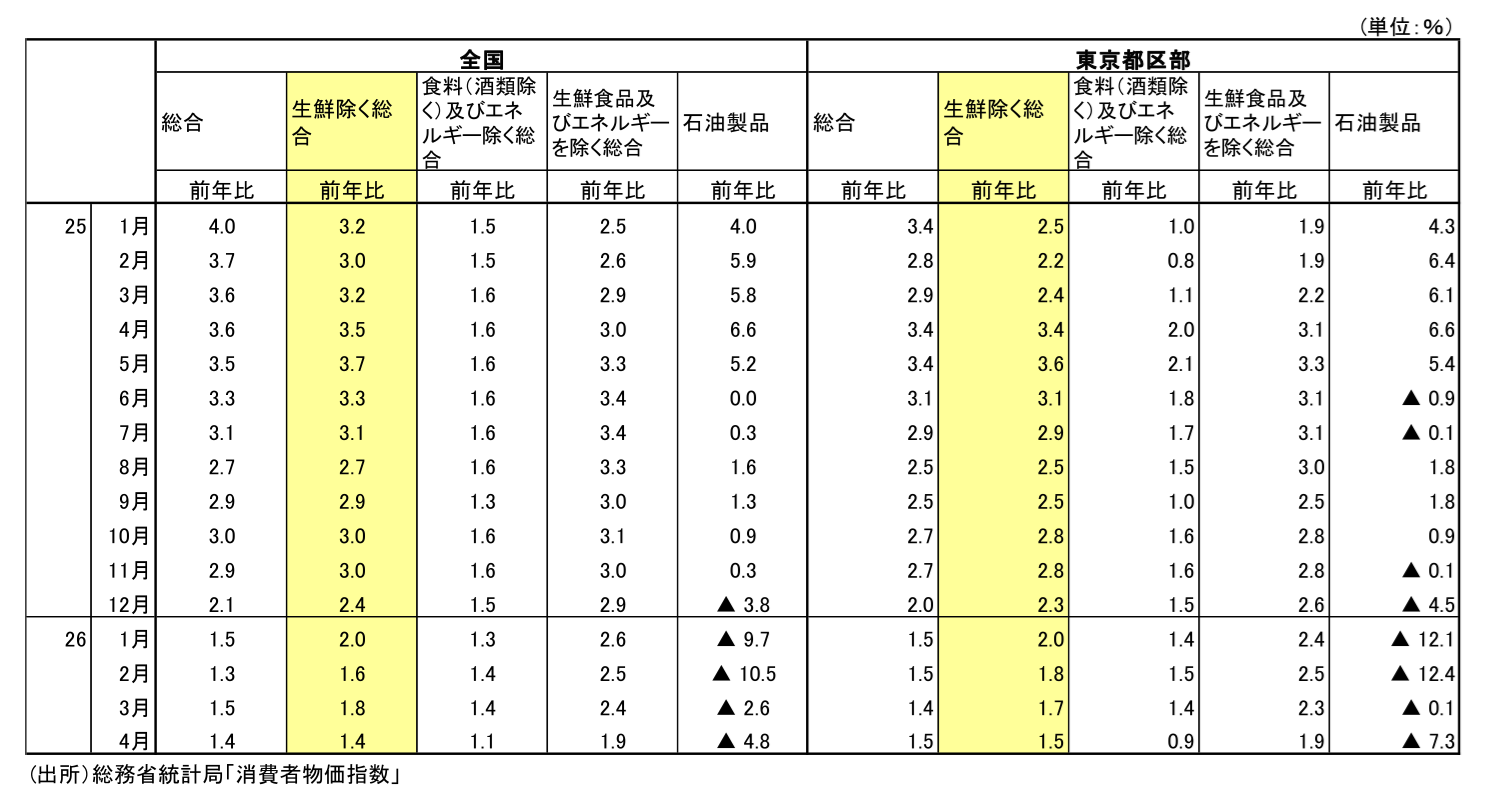

本日総務省から発表された26年4月の全国消費者物価指数では、生鮮食品を除く総合(CPIコア)が前年比+1.4%と、前月の+1.8%から上昇率が大きく縮小した。事前の市場予想である+1.7%を下回る弱い結果である。

今回の下振れは、政策・制度要因による攪乱に加え、年度替わりの価格改定が想定ほど強くなかったことが背景にある。4月については、電気・ガス代補助の縮小により、電気・都市ガス代の前年比寄与度が3月の▲0.38%Ptから4月には▲0.15%Ptへとマイナス幅を縮小し、押し上げ要因となった。一方で、①公立小学校給食費無償化、②ガソリン補助再開、③東京都の保育料無償化政策による保育所保育料の下振れなど、政策・制度要因による下押しが大きく表れた。

具体的には、公立小学校給食費の前年比寄与度は3月の▲0.01%Ptから4月は▲0.12%Ptへ、石油製品は▲0.09%Ptから▲0.17%Ptへ、保育所保育料は▲0.04%Ptから▲0.08%Ptへと、それぞれマイナス寄与が拡大した。また、給食費無償化要因を除いても、生鮮食品を除く食料の伸びは明確に鈍化している。さらに、エネルギーや食料品を除いたコアコア部分がはっきり鈍化したことも、今回の弱さを特徴づけている。

なお、私立高校授業料は、授業料無償化拡充の影響で大きく押し下げられた。前年比寄与度は3月の▲0.03%Ptから4月は▲0.19%Ptへとマイナス幅が拡大している。一方、公立高校授業料については、実質無償化開始から1年が経過したことで押し下げ効果が剥落し、寄与度は3月の▲0.16%Ptから4月は0.00%Ptへと上昇した。このため、授業料全体でみれば、3月から4月にかけての追加的な押し下げ要因にはなっていない。

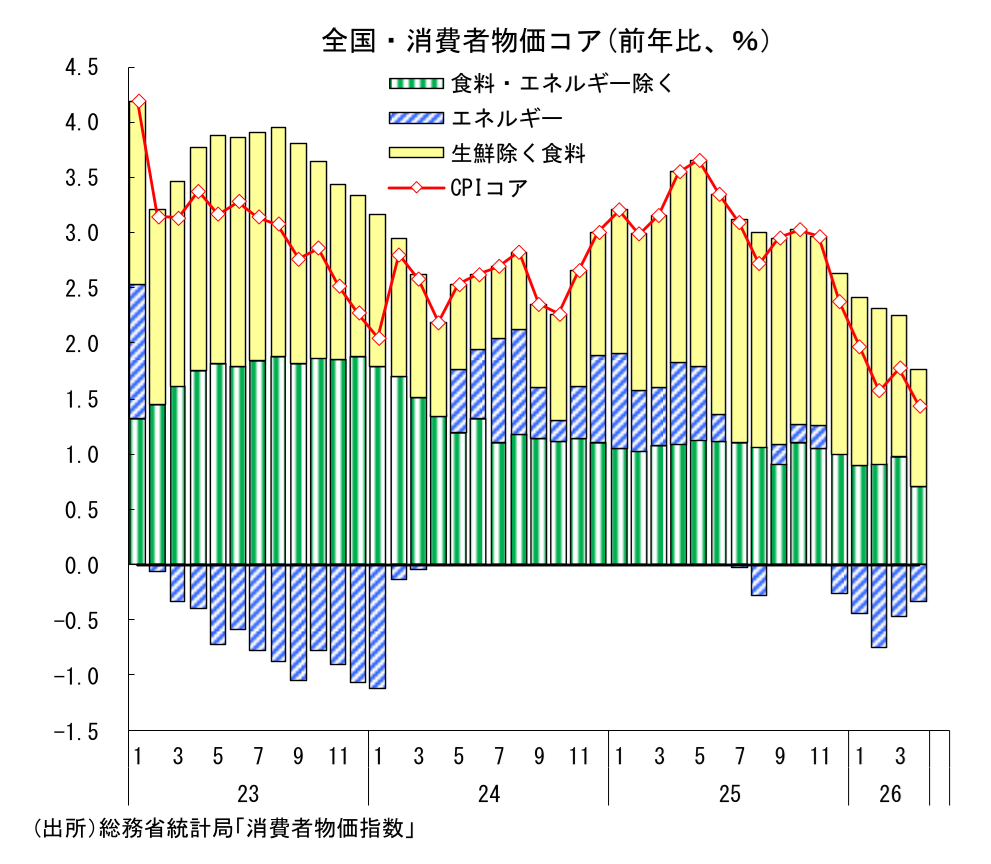

政策要因による攪乱で読みづらい面はあるが、今回注目されるのはコアコアの弱さである。日銀版コア(生鮮食品及びエネルギーを除く総合)は前年比+1.9%と、3月の+2.4%から大きく鈍化した。米国型コア(食料及びエネルギー除く総合)も、3月の+1.4%から4月は+1.1%へと鈍化している。公立小学校給食費無償化の影響も大きいが、その要因を除いても、日銀版コアは3月の+2.5%から4月は+2.1%へ、米国型コアは+1.5%から+1.2%へと伸びが明確に鈍化している。

4月は年度替わりに伴う価格改定のタイミングであり、いわゆる「期初の値上げ」による上振れが警戒されていた。しかし、今回の結果を見る限り、そうした動きは限定的だった模様である。むしろ、前年4月の高い伸びの裏が出る形で、前年比上昇率が押し下げられたとみられる。イラン情勢悪化に伴う資源価格上昇など、先行きの物価上振れリスクは大きいものの、少なくとも4月時点では物価の加速はみられていない。今回の結果は、日銀の早期利上げを後押しするものではない。

鈍化が目立つコアコア

電気・ガス代は前月からマイナス寄与が縮小した(電気・都市ガス代の前年比寄与度:3月▲0.38%Pt → 4月▲0.15%Pt)。電気・ガス代補助は4月請求分も続いていたが、補助額は2、3月対比で縮小されていたため、押し下げ寄与が縮小している。

ガソリン価格は前年比▲9.7%(3月:▲5.4%)と下落幅が拡大した。政府が上限の目安を定める形での補助金支給を開始したことにより、ガソリン価格は足元で170円/ℓ程度まで低下しており、4月分では前月比▲3.3%と下落、前年比の下落幅も拡大した。価格高騰前の150円台後半と比べると、なお10円以上高い水準にあるものの、ガソリン・灯油価格の急騰により物価が一段と押し上げられるといった事態は回避されるだろう。

生鮮食品を除く食料は前年比+4.1%、前年比寄与度+1.06%Ptと、前月の+5.2%、同+1.34%Ptから大きく鈍化した。公立小学校給食費無償化によって押し下げられている面は大きいが、その要因を除いても前年比+4.6%と、3月の+5.2%から明確に鈍化している。引き続き高い伸びではあるが、前年比ベースではピークアウト感が鮮明になっている。

なお、生鮮食品を除く食料(公立小学校給食費を除く)の前月比は+0.3%と上昇が続いているが、昨年ほどの勢いはみられない。昨年は年度替わりの4月に大きな値上げが実施されたが、今年はコスト上昇圧力の和らぎもあり、そうした動きは昨年対比で限定的だった。

エネルギー以外のコアコア部分についても、日銀版コア、米国型コアとも大幅に鈍化しており、給食費や保育所保育料を除いても弱さが残る。「期初の値上げが集中し、CPIが上振れる」といった状況からはほど遠い。少なくともイラン情勢悪化の影響が本格化する前の段階では物価の加速はみられず、これまでの鈍化傾向が持続していたと判断される。

先行きの不透明感は強い

先行きの物価については不透明感が非常に強い。ガソリン・灯油価格については、政府が補助金支給により価格上昇を抑制しており、ガソリン・灯油主導で物価が大きく上振れるという事態は当面回避される。電気・ガス代についても、政府が再び補助金投入・拡充で価格上昇を抑える方針を打ち出しており、少なくとも夏までは価格上昇が抑制されるだろう。

もっとも、足元ではイラン情勢に関連した調達難等により価格が上昇するものも一部にみられ始めている。現在は企業間取引の段階での価格上昇が目立つが、今後、価格上昇が川下に波及することで、消費者物価の上振れにつながる可能性がある。

また、イラン情勢に直接関係がない品目についても不透明感は強い。原油価格の高止まりや円安は、企業にとって今後の値上げの材料となり得る。かつてと異なり、企業の価格転嫁姿勢が強まっている現在、資源高や円安を理由に価格転嫁を進める企業が増える可能性があるだろう。前年の高い伸びの裏が出ることで、先行きの日銀版コアは鈍化しやすい状況にあるが、仮に円安・資源高を理由とした値上げが積極化した場合にはその限りではない。

政府の対応にも不透明感がある。現在、補助金によりガソリン・灯油価格は抑制されているが、投入される補助額は相応の規模になることから、現行制度をいつまで維持できるかは不透明だ。補助縮小は世論の反発を招きやすいため、当面は継続される可能性が高いものの、原油調達難や財政赤字拡大の問題も絡むため、今後の政策対応には注意が必要だ。

電気・ガス代についても、夏場の補助実施により当面は上昇が抑えられそうだが、電気・ガス代の上昇圧力が本格化しやすいのは秋から冬にかけてである。補助が秋以降も継続・拡充されるのか、それとも財政懸念から抑制気味の対応にとどまるのかは、現時点では見通しにくい。

このように、原油高や調達難がいつまで続くか、円安・資源高を理由にした値上げを企業がどの程度実施するか、政府がガソリン補助金や電気・ガス代補助金をどのように運営するかによって、物価見通しは大きく左右される。先行きは決め打ちせず、状況変化に応じて見通しを柔軟に見直す必要があるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴

-

ナフサの代替調達が進む ~中東からの輸入は激減続くも、米国からの輸入が急増~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

基調判断が「改善」に上方修正(景気動向指数改訂値) ~供給面の懸念が和らぎ、景気回復基調が続く可能性高まる~

日本経済

新家 義貴